Привет.

В России принят закон, меняющий правила предоставления рассрочки. Он касается не только банковских продуктов, но и всех сервисов BNPL (покупай сейчас, плати потом). Для рынка электроники новые правила выглядят крайне серьезным вызовом, так как способны изменить уровень продаж, повлиять на цену смартфонов и на то, как банки работают с розничными игроками. До того, как мы начнем обсуждать новые правила, нужно понять, какой объем рассрочек сегодня есть в крупных торговых сетях и на какие товары они преимущественно распространяются.

После 2022 года финансовые инструменты неоднократно испытывали давление ключевой ставки, стоимость заемных денег выросла для всех, что во многом стало шоком для рынка. Ключевым товаром в электронике являются смартфоны, частотность их покупки выше, чем у других товарных категорий. Вы не приобретаете компьютеры, телевизоры, кондиционеры, пылесосы или что-то подобное постоянно, а вот телефоны являются главным товаром для розницы, причем у них высокий средний чек. Для больших розничных сетей смартфоны также привлекают трафик.

Умение работать с кредитами и рассрочками зависит от торговой сети, равно как и от ассортимента товаров. Например, в restore: с высоким средним чеком, так как розница преимущественно продает продукты Apple, доля кредитов выше средней по рынку. Слишком дорогие товары, но при этом аудитория restore: не боится покупать в кредит или рассрочку, у людей есть постоянный доход, и он заметно выше среднего. В том же DNS мы видим срез всей аудитории страны, где щедро замешаны разные социальные слои. В среднем доля кредитов и рассрочек составляет около 15% от продаж на рынке, что приводит нас к суммам в миллиарды рублей. Абсолютная точность нам не нужна, достаточно сказать, что, по разным оценкам, объем продаж смартфонов в 2024 году составил около 700 млрд рублей. То есть более 100 млрд рублей в продажах получены с учетом рассрочки или кредита. Внушительная цифра.

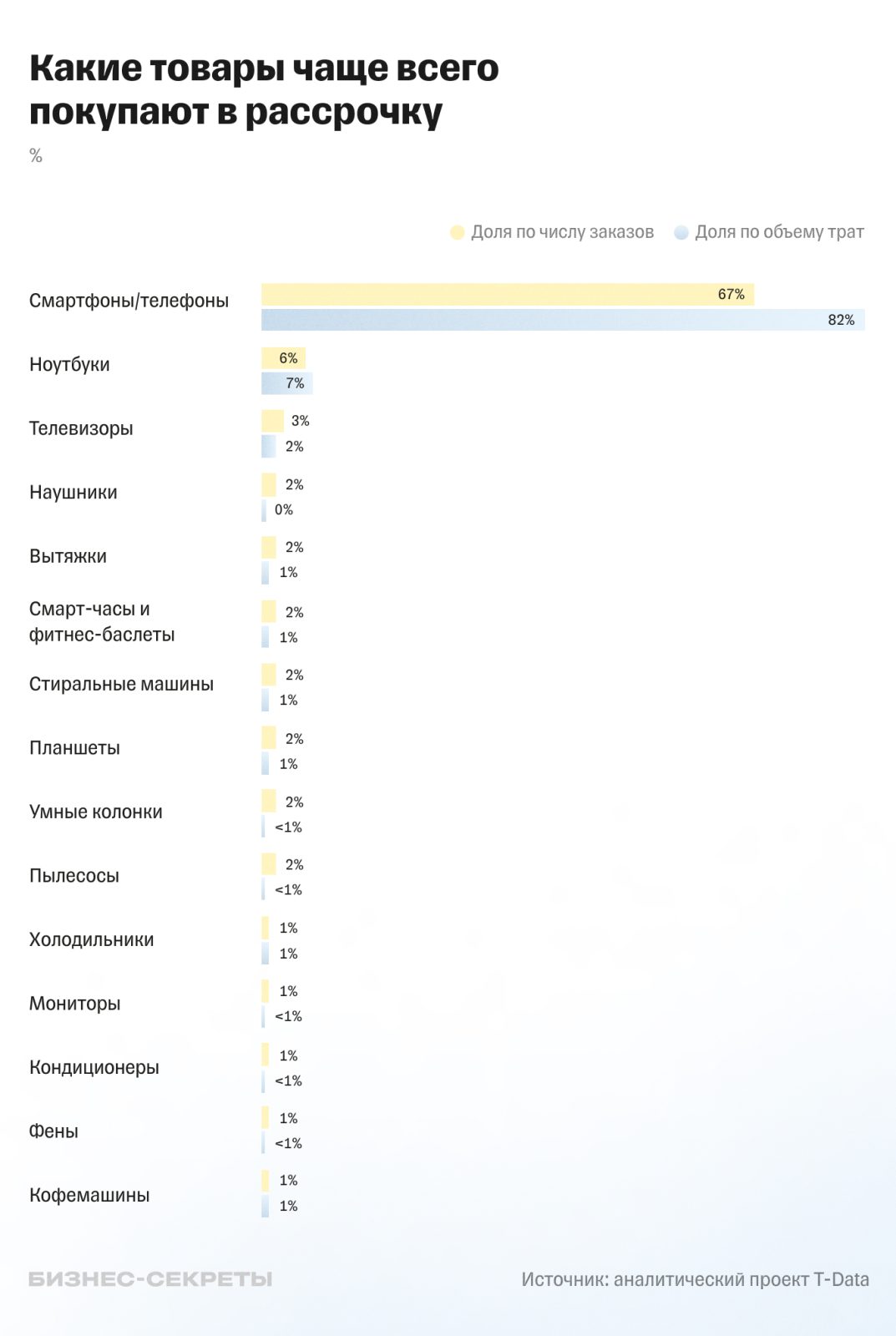

В исследовании «Т-Банка» можно найти категории товаров, которые покупают в рассрочку.

Как видите, телефоны с огромным отрывом опережают все другие категории товаров. И это хлеб с маслом как для розничных сетей, которые за счет этих инструментов расширяют свои продажи, так и для банков, создающих условия для рассрочек. Так что новое регулирование затрагивает буквально всех.

Как меняется регулирование рассрочек с 2026 года. Что нового

Изменения в законодательстве были направлены на регулирование сервисов BNPL, так как они зачастую выпадали из отчетов Банка России, нельзя было оценить кредитную нагрузку конкретных людей. Фактически у нас возник огромный рынок, где человек с испорченной кредитной историей был способен взять товар в рассрочку на небольшой срок, а сумма могла достигать ста тысяч рублей или даже больше. Все риски на себя брал оператор BNPL-сервиса, таковых в нашей стране несколько, если говорить о крупных игроках. Оценка рынка BNPL разнится, он не является прозрачным, но сервис «Долями», например, приводит цифру в 300 млрд рублей в 2024 году, прогноз роста в этом году — до 400 млрд рублей. Огромный кусок рынка, где люди могут получить рассрочку на пару месяцев для покупки дорогих товаров.

Мне нравится пользоваться BNPL-сервисами, так как это дополнительный кредит, за который мне не нужно ничего платить. Есть уверенность в том, что я автоматически выплачу все деньги, выбирая товары по реальным ценам, которые меня устраивают. На большинстве онлайн-площадок есть оплата долями, стоимость товара при этом никак не меняется (комиссия в 4-8% ложится на продавца). Продавцы часто дают дополнительные скидки за оплату живыми деньгами, но теперь это будет запрещено. Согласно принятому закону, который вступит в силу с 1 апреля 2026 года, стоимость товара при оплате наличными и его цена в рассрочку не должны различаться.

Другим изменением становится размер штрафов. Операторы рассрочек зачастую выставляют очень большие штрафы за просрочку платежа, они превышают всякие разумные пределы, чем-то напоминают бандитский счетчик из 90-х. С 2026 года максимальный размер штрафа не может превышать 20% годовых от суммы выданных денег. И это правильное ограничение.

Следующая норма не понравится тем, кто скрывается от Банка России, не хочет, чтобы расходы попадали в бюро кредитных историй. Сумма всех обязательств по рассрочкам у одного оператора при превышении 50 000 рублей обязывает последнего подавать сведения в бюро кредитных историй. То есть сама рассрочка не превращается в кредит автоматически, как многие толкуют эту норму. Сделано это с одним умыслом — чтобы Банк России мог правильно оценить долговую нагрузку людей, регулировать ее, видеть весь рынок. Для заемщиков, имеющих проблемы с закрытием долгов, это означает, что им придется довольно туго, их действия будут видны. Передавать данные в Банк России начнут с 1 января 2027 года, причем это будет касаться только новых договоров, которые будут заключены с этой даты.

Интересно тут иное, беспроцентная рассрочка с 1 апреля 2026 года ограничивается сроком в шесть месяцев. С 1 апреля 2028 года она будет ограничена сроком в четыре месяца. Еще один немаловажный момент, оформление рассрочки будет возможно только онлайн.

Как работают рассрочки и скидки сейчас, разбираемся на примере

Давайте попробуем с вами «купить» новый Samsung Galaxy Z Fold7, используя рассрочку. Отправляюсь на сайт DNS, так как знаю, что там продают модели для Кавказского региона, имеющие гарантийное обслуживание. Тут же натыкаюсь на предложение.

Мне предлагают рассрочку по схеме 0-0-12, то есть оплата товара в течение года равными частями при его стоимости в 148 999 рублей. Либо я могу сразу оплатить товар и получить скидку в 21 000 рублей, тогда итоговая цена составит 128 000 рублей (рубль откинул для простоты восприятия). В описании акции указывается, что скидка равна тем процентам, что получает продавец из рассрочки. Цена при таком подходе выглядит адекватной, скидка ощутимая. У других торговых сетей можно найти плюс-минус такие же предложения, простите, что не перечисляю все, нам важна только механика, а это пример конкретного продукта, который только вышел на рынок.

Начиная с апреля будущего года мы не сможем увидеть рассрочки длиной в год или больше, то есть схема в лучшем случае будет 0-0-6. Что резко сокращает привлекательность таких решений. Так, если сейчас вы будете платить за Fold7 14 167 рублей ежемесячно, то, действуй эти ограничения, ежемесячный платеж составил бы 28 334 рубля. Согласитесь, что это совершенно иная долговая нагрузка на покупателя. А ведь при изменении ключевой ставки, ее понижении возможно массовое возвращение формулы 0-0-24 или даже 0-0-36. Понятно, что эта формула была выгодной для продажи дорогих устройств, например, телевизоров стоимостью от 300 тысяч рублей или чего-то подобного. И ограничения резко повлияют на способность людей приобретать премиальные устройства, все те модели, где цена выше ста тысяч рублей. Учитывая, что рост средней цены неизбежен, так как время дешевой электроники закончилось, мы увидим проседание рынка в премиальном сегменте.

Де-факто борьба за прозрачность BNPL приводит к тому, что страдают традиционные банковские продукты (там как раз есть отчетность в бюро кредитных историй, нет никаких ограничений). В какой-то мере можно считать, что Банк России тут выступил за сокращение кредитной нагрузки населения, ограничивая возможные инструменты.

На рынке обсуждают различные схемы, которые легально позволяют обходить такие ограничения и предоставлять подобие рассрочки, но все эти конструкции имеют высокие риски. Тут и внимание регулятора, и возможность со стороны плательщика избежать штрафов, есть и другие подводные камни. Спекулировать на тему того, как в рознице постараются обойти эти ограничения, сейчас нет никакого смысла, вероятность оценить невозможно. Пока давайте исходить из предположения, что обойти эти ограничения будет нельзя.

В этом случае можно ожидать, что спрос на смартфоны продолжит смещаться в средний ценовой сегмент (как раз 50 000 рублей). А желающим купить что-то из флагманов нужно будет копить на них деньги, то есть мы убираем с рынка эмоциональную покупку и огромный пласт продаж.

Что такое эмоциональная покупка для флагмана? Производитель готовится к выходу новой модели, рассказывает про нее, закупает большие объемы рекламы для конкретных дат, массово выходят обзоры, новости и так далее. То есть фактически все информационное пространство засеяно описанием нового устройства. И потенциальный покупатель хочет купить новинку, у многих при этом нет на нее денег. Сегодня рассрочки дают такую возможность, тут ведь нужно оценивать, как влияет на спрос кампания по продвижению, а зависимость прямая. Не имея возможности купить флагман в момент, когда так захотелось это сделать, человек, скорее всего, передумает. Через два-три месяца ему уже не будет так хотеться приобрести эту новинку, его внимание переключится на что-то другое. И это выпадающие продажи флагманов, с этим ничего нельзя будет сделать.

Раскручиваем клубок дальше. На рынке существует простое правило «делай как я», многие покупатели смотрят на своих знакомых, оценивают, что те купили, примеряют это на себя. Чем больше новинок на руках у людей, тем лучше первичные продажи. И те же рекламные кампании ориентированы на этот момент. Ухудшение проникновения новинок должно заставить производителей пересматривать свои подходы к рынку, рекламное продвижение отныне будет эффективным не большими кампаниями на старте продаж, а более мелкими, но постоянными усилиями. Что размывает фокус, но только так можно будет получить сравнимый с прошлым результат.

Очень интересный материал с исследованием рынка заемных денег есть у Банка России, он описывает 2024 год, найти его можно вот тут.

Нам же интересна страница 11, которая описывает необеспеченные потребительские кредиты и рост их использования, а также просрочки по платежам. Тут не столько электроника, сколько покупка мебели в кредит и другие большие траты. Но общая тенденция заставляет ограничивать объем кредитования и регулирование, поэтому касается и рынка электроники, он заметен в общем пироге, хотя средний чек ниже.

Выводы из сказанного довольно просты. Если вам нужны выгодные покупки электроники, то до первого апреля 2026 года у вас будут классические рассрочки или скидки, а вот дальше начнутся танцы вокруг разных предложений. Скорее всего, это будут «подарки», когда вы покупаете телефон за полную стоимость и тут же за один рубль вам выдают другое устройство, например, умные часы или наушники. Так часто делают китайские компании, продвигая свои продукты, и многим это нравится, мне же ближе честная скидка, еще одно устройство мне часто не нужно. Коллапса рынка не случится, просто нас подталкивают к потреблению в среднем ценовом сегменте, смещают спрос с премиальных моделей в более массовый сегмент. И это, безусловно, нужно учитывать в формировании товарной матрицы на вторую половину 2026 года.