Привет.

Мы привыкли к покупке техники в кредит и существованию беспроцентных рассрочек, когда можно выплачивать стоимость товара равными частями в течение года или более длительного срока. BNPL-сервисы, работающие по принципу «buy now, pay later» или «купи сейчас, плати потом», заработали в России относительно недавно, и далеко не всем пока понятны их сильные и слабые стороны.

Первоначально такие сервисы появились в Европе, затем они пришли в США, где почти моментально доказали свою эффективность и стали дополнительным финансовым инструментом, интересным как для покупателей, так и для розничных сетей. Давайте вместе разберемся, как работают сервисы BNPL и что они дают на практике.

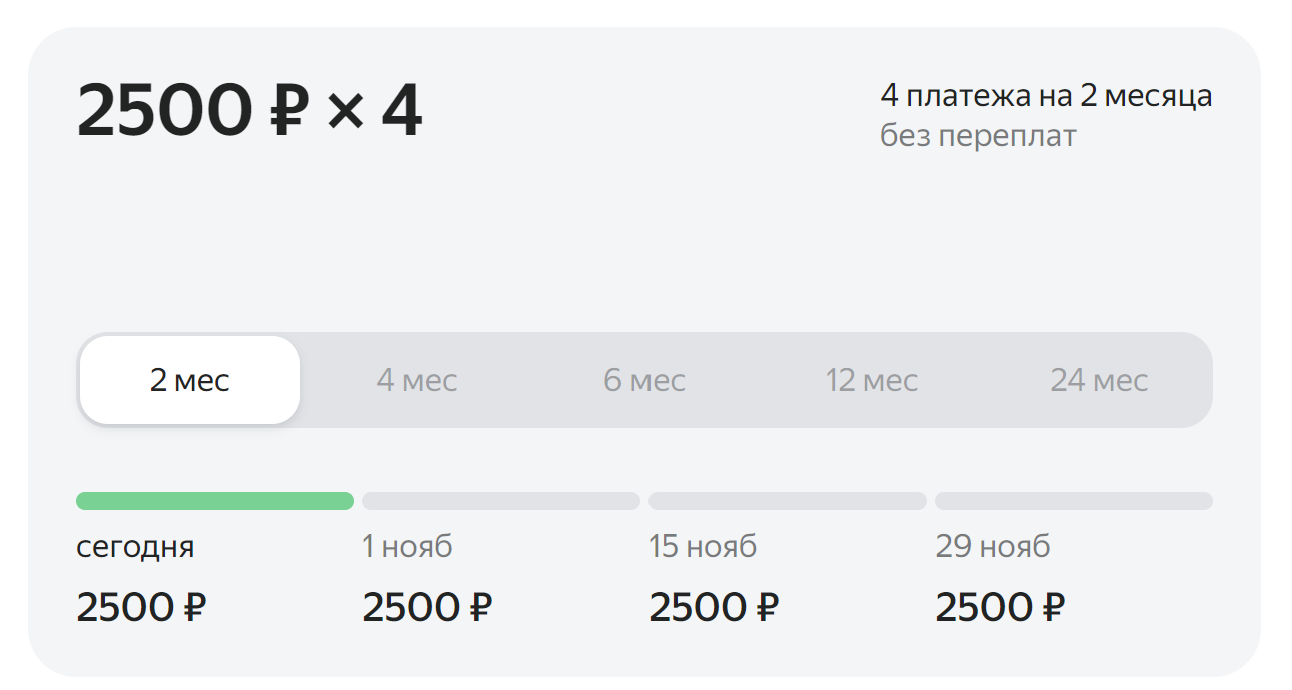

Название сервисов может отличаться, так как их предлагают разные банки, и они создают партнерства с розничными сетями, например, в рознице Мегафона это «Яндекс Сплит» и «Денум Плати частями». Чтобы разобраться в деталях, поймем принцип их работы на примере покупки телефона стоимостью десять тысяч рублей.

Выбираете телефон, кладете в корзину интернет-магазина, а дальше кликаете на оплату частями. Первый платеж составит 2500 рублей, последующие — ровно столько же, платите каждые две недели. Никаких переплат при этом нет, товар вы получаете сразу.

Отличие от кредитных продуктов видно моментально: вам не нужно заключать кредитный договор, получать одобрение продавца или банка. Для многих покупателей отсутствие кредита – ключевой фактор. Да и сама процедура максимально упрощена — достаточно указать номер телефона и привязать банковскую карту или электронный кошелек.

Для розничных магазинов BNPL-сервисы интересны тем, что они расширяют аудиторию покупателей и убирают барьеры в виде необходимости оформления кредита или рассрочки, предоставления паспортных данных. Фактически, отличие от обычной покупки лишь в том, что покупатель не платит всю сумму единовременно. Сервис удобен для эмоциональных или, напротив, давно запланированных покупок, которые постоянно откладываются из-за отсутствия свободных денег.

Важно понимать, что срок работы BNPL составляет обычно до двух месяцев. Как только идет расширение срока, продукт конвертируется в своего рода кредит и уже не является типичным BNPL, хотя предоставлять документы зачастую тоже не нужно — эти риски берет на себя банк-создатель сервиса. Например, в том же Мегафоне вы можете купить товары на сумму до 150 тысяч рублей, что делает возможной покупку очень разной техники.

Интересно, что столь высокий лимит BNPL создал довольно интересный паттерн для обеспеченных покупателей, которые на практике могут купить товары без использования BNPL-сервиса, но вовсю им пользуются. Рассуждение тут следующее: при высоких ставках депозитов на уровне 18% годовых проще размещать деньги в банках под такой процент, а покупать товары, не оплачивая 100% их стоимости.

Учитывая, что BNPL-сервисы доступны для оплаты продуктов питания, и в ряде торговых сетей можно расплатиться таким образом за товар прямо на кассе, получается удобный вариант для всех, кто хочет сыграть по-умному: депозиты с высоким процентом приносят доход, а экономия на покупках, растянутая на пару месяцев, позволяет выиграть время. Понятно, что пока это не главный пласт потребителей BNPL-сервисов, но он формируется.

Давайте взглянем на статистику покупок с использованием BNPL, есть свежие данные от Мегафона:

“Клиенты объединённой розничной сети Мегафона и Yota чаще всего частями оплачивают смартфоны — на них приходится почти треть всех покупок по BNPL, при этом годом ранее показатель был равен 22%. Доля оплат «частями» аксессуаров к смартфонам — 21% против 18% годом ранее. Далее следует настройка оборудования — на неё приходится 17% приобретаемых по BNPL товаров и услуг. В услуги по настройке оборудования могут входить установка необходимых приложений на смартфон, подключение устройств «умного дома» или наклеивание на экран защитных плёнок.

Кроме смартфонов, где в числе лидеров продукция Apple (+19% в штуках и +43% в деньгах), в текущем году россияне полюбили оплачивать «частями» и планшеты. Так, в январе-сентябре 2024 года при помощи опции BNPL было приобретено на 12% больше планшетов, чем за аналогичный период 2023 года. В деньгах этот показатель вырос на 14%“.

Обратите внимание на важную деталь в статистике Мегафона: растет доля оплат с помощью BNPL как аксессуаров, так и услуг. И тут можно рассмотреть очень простой сценарий того, что покупатель зачастую выбирает в магазине товар большей стоимости, а дополнительные расходы переносит на будущее, растягивая их. Выигрывает как розница, так и потребитель, который может приобрести товар более высокого уровня.

Для ответственного и планирующего покупки человека такой способ платежей однозначно выгоден, но есть ли подводные камни у неоплаченной части товара? В договоре указывается, что при частичной неоплате товара на оставшуюся сумму начисляется процент. Для BNPL-сервиса это способ снизить свои риски, но подчеркну, что, так как тут нет кредитного договора, если по какой-то причине вы не оплатите покупку в срок, это никак не повлияет на вашу кредитную историю, и кредитный рейтинг останется прежним. Проценты же придется отдать банку в любом случае. Для розницы здесь нет рисков, так как товар был оплачен банком-партнером.

В предложениях BNPL-сервисов вы можете увидеть большие лимиты на покупки, но для них требуются, как правило, дополнительные документы (паспорт или профиль на Госуслугах). Обратите внимание, что в этом случае перед вами обычная рассрочка или потребительский кредит: такие данные попадают в бюро кредитных историй, а оформление пусть и выглядит просто, но внутри договора прописаны проценты за использование сервиса. И тут возникает вопрос, что в этом случае выгоднее — рассрочка или BNPL-сервис? На мой взгляд, эти инструменты не являются прямыми конкурентами, каждый из них закрывает свою нишу и дополняет другой. В любом случае вам нужно будет вооружиться калькулятором и потратить пять минут, чтобы оценить для себя выгоду того или иного предложения.

Не лишним будет сказать о возврате товара, если с ним что-то произошло. В BNPL-сервисах нет никаких дополнительных рогаток — возврат происходит стандартно, как если бы вы купили его за полную стоимость. При этом потраченные вами средства возвращаются на карту, с которой была оплачена покупка.

Наличие у розничных игроков разнообразных финансовых инструментов позволяет увеличивать продажи, так как они отвечают потребностям совершенно разных групп покупателей. Для потребителей это тоже удобно, так как можно планировать бюджет и выбирать, как оплатить товар.

Сегодня в России разнообразие вариантов: от полной оплаты покупки «по старинке» до выбора BNPL-сервиса, кредита или рассрочки. И это пространство для финансового маневра поддерживает розничный рынок и покупателей. Редкая ситуация, когда в выигрыше буквально все участники.

Неоднократно встречал противопоставление BNPL-сервисов другим инструментам, но согласиться с такой оценкой не могу. У каждого своя ниша и сказать, что однозначно выгоден лишь один из инструментов, нельзя. Все зависит от покупателя, его запросов и возможностей.

Пробовали BNPL-сервисы? Что думаете об удобстве платежей, оформления товара? Что предпочитаете для покупки дорогих вещей?