Привет.

Не так давно мы с вами вспоминали технологии недавнего прошлого, которые казались чудесами своего времени, но сегодня вызывают мурашки на коже даже от малейшей вероятности возвращения к ним. Текст можно найти вот здесь:

Но так уж совпало, что один из устаревших способов обработки информации прошлого я использовал применительно к информации, которую знают и используют для создания одного продукта, актуального со времен до нашей эры и по сей день. Это деньги. Буквально на днях наткнулся на упоминание о научном исследовании, которое определило, сколько же денег нужно, чтобы быть счастливым. Вот выдержка:

Мне же уже в который раз пришлось признать, что существующие экономические механики, выстроенные на идее денег, либо поистине универсальны, либо сильны настолько, что способны корректировать любую мораль, делая уже ее универсальной. Разумеется, я не имею в виду конспирологию с масонскими заговорами и иллюминатами. Суть в том принципе, удобству которого сегодня нет альтернативы. Этот принцип — эквивалент. И данная установка в самом деле отлично уравнивает. Впрочем, некоторые изменения в товарно-денежные отношения все же пробрались. Но сначала хотелось бы вернуться в те времена, когда мне еще приходилось по крупицам искать информацию в библиотеках.

Ближе к экватору университетского обучения нам начали преподавать экономику. Базовые дисциплины закончились, и отмучившихся с высшей математикой студентов решили побаловать лекциями «за жизнь». В рамках практических семинаров нам дали несколько тем для доклада. Мне для анализа досталась работа британского экономиста Уильяма Петти «Разное о деньгах» 1682 года.

Ее не было вот вообще нигде. Ни в университетской библиотеке, ни в областной универсальной научной библиотеке, и даже Интернет мне тогда не помог. Нашел я ее в одной из старейших библиотек города, которую курирует предприятие «Челябинский металлургический комбинат». Не представляю, что она там делала рядом с «Огневушкой-поскакушкой» Бажова и всевозможными энциклопедиями по легированию сталей и сплавов. Так вот. Работа издана в формате интервью, где у Петти интересовались насущными для того времени экономическими вопросами. И это было на самом деле познавательно, поскольку тогда вся экономика вертелась вокруг массы монет и необходимого для их чеканки серебра. В процессе обсуждения интервьюер пытался выяснить, можно ли, сократив массу монет на треть, сэкономить треть денег, но получить прежний объем товара, приобретаемый за них. Петти охарактеризовал подобный подход как мошеннический, поскольку стоимость привязанных к драгоценным металлам денег тогда характеризовалась не номиналом, а физической ценностью (эх, золотой стандарт). Но вспомнил я опыт анализа экономических выкладок трехсотлетней давности потому, что, несмотря на свою простоту, они работали. Причем формулировки, которыми были разъяснены основополагающие банковские догматы, благодаря сегодняшнему уровню технологий могут превратиться во множество изобретений финансового сектора. Например, вот эта:

«Вознаграждение за отказ от пользования вашими собственными деньгами в течение обусловленного срока или периода времени, как бы вы сами ни нуждались в этих деньгах в течение этого срока».

Звучит необычно, согласитесь. Все потому, что сегодня нам выдают сухие фразы вроде «процент от суммы вклада, который банк начисляет клиенту раз в год, квартал или месяц». Никаких вам вознаграждений за ваши филантропские потуги. Отвлеклись. Мои выводы на семинаре преподавателя устроили, и я как-то подзабыл о том опыте. Но когда знакомился с концепцией биткойна (поверхностно), знания снова напомнили о себе.

В анонсе не просто так упоминаются компромиссы. В частности, это касается таких простых вещей, как эмиссия и вытекающие из нее инфляция и дефляция. Уверен, среди читателей множество экспертов в этих вопросах, но остановимся на детсадовских объяснениях. Механизм прост. Есть определенный объем денежной массы, которого хватает на покрытие насущных нужд. Государству — на социальные обязательства, гражданам — на бытовые потребности, а бизнесу — на ведение дел. Деньги осуществляют круговорот, и все счастливы. И так бы, наверное, все и работало в по-настоящему замкнутой системе. Теоретически государство могло бы отделаться добычей золота и осуществлять эмиссию пропорционально объему добычи. Но люди — существа (пока еще) размножающиеся, а значит, население растет. А рост населения — это больше обязательств от государства, больше работы для бизнеса и больше разнообразных потребностей у людей. Государства же, между тем, друг от друга не изолированы и часто могут радовать соседей недоступными для них благами. Полезными ископаемыми, например. И вот система привязки денег к чему бы то ни было дает сбой. На смену драгоценным металлам приходят обещания (долговые обязательства). Доллар, кстати, относится к ним же. И надо сказать, что эта игра сегодня привела к очень сложной ситуации. Простота понимания финансов сменилась обширным инструментарием, работа с которым строится на принципе недоступности информации. И хоть за подобные вещи (инсайдерская торговля) и существует наказание, его применяют исключительно для показательных случаев. Но мир наш развивается, и эквиваленту (деньгам) потребовалась перезагрузка. Чтобы все было технически правильно, учитывались бы основные механики и отсутствовали бы ограничения для кого бы то ни было. Появился биткойн.

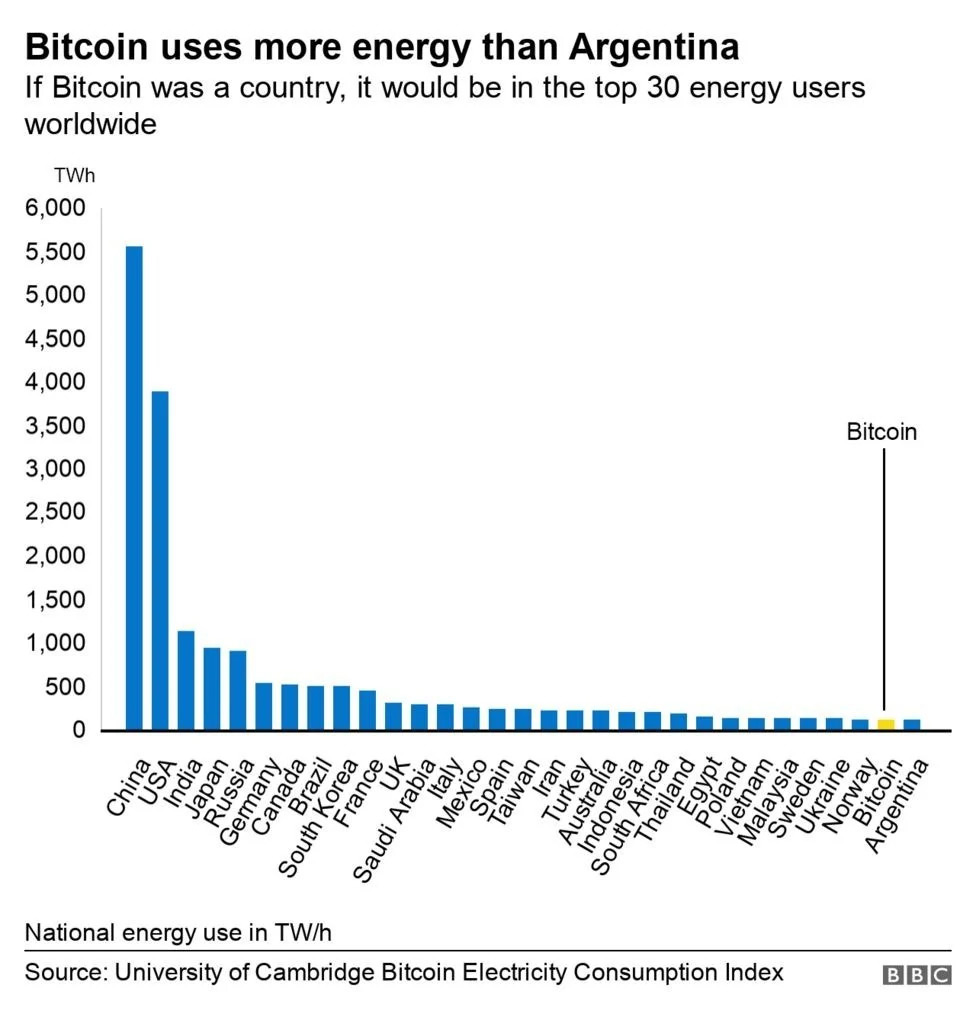

Разумеется, работы, которые позволили реализовать концепцию биткойна, велись задолго до его появления. Это и множество проектов в области криптографии, и разработки всевозможных протоколов электронной наличности, и, конечно же, система доказательства правильности работы, используемая с целью уменьшения количества спама и DoS-атак (Hashcash). Но это не умаляет итогового результата. Появилась децентрализованная валюта, объем эмиссии которой известен и ограничен, никто не имеет приоритета в ее управлении, она максимально прозрачна и при этом анонимна. С цепочками из блоков я, признаться, не разбирался, но идея отслеживания миграции денежных средств из кошелька в кошелек мне нравится (банкам тоже должна нравиться). Но самым, на мой взгляд, примечательным является упоминание того, что биткойн гипотетически можно привязать к электроэнергии. Судите сами:

Судя по информации в Интернете, такая мысль возникла еще в 2009 году во время обмена биткойнов на реальные деньги. Причем это могло бы стать отличным аналогом росту денежной массы. Из-за того, что биткойн состоит из ста миллионов сатоши, рост цены энергии, необходимой для его генерации, не привел бы ни к чему непоправимому. Дефляция уже как бы заложена в него, а инфляция маловероятна из-за привязки к осязаемым материальным благам.

Однако биткойн дискредитировали биржами и торгами. Он быстро превратился в актив со свойственными любым активам волатильностью курса, привязкой к новостям, обвинениями в раздутости и тому подобном. Кроме того, анонимность операций с биткойном привлекает криминальный мир. С опаской на биткойн также смотрят национальные финансовые регуляторы.

Но я думаю, что не все так плохо. Совершенство технической стороны биткойна мне оценить довольно сложно. Но основные идеи выглядят привлекательно. Анонимность, к слову, не входит в их число. И в этом аспекте инициатива с цифровым рублем не видится чем-то плохим. Во-первых, миру уже давно требуется шаг в сторону от физических денег. Надо трезво смотреть на вещи и наконец признать, что это уже вчерашний день. Во-вторых, это будет реальная экономия, поскольку производство денег вовсе не бесплатное. Для этого, кстати, существует реальный термин — сеньораж. Можно задаться вопросом: почему же сразу цифровой рубль? Чем плохи сегодняшние банковские карты с безналичными платежами? На первый взгляд ничем не плохи. Однако в цифровой рубль, насколько я мог понять, заложена привязка к золотовалютному резерву. Кроме того, цифровой рубль будет лишен посредников в виде коммерческих банков. Цифровые деньги будут храниться исключительно на платформе Центрального банка России. Да, это контроль, который затрагивает всех без исключения и, возможно, каким-то образом затрагивает некоторые группы физических лиц, не привыкших к публичности своих финансов. Но если оперировать словами «национальная», «суверенитет» и «прозрачность», то инициатива Центробанка не выглядит такой уж нелепой. Разумеется, к идее должна прилагаться соответствующего уровня реализация, но не думаю, что к данному проекту подойдут спустя рукава. Буду признателен за уточняющие комментарии.

В заключение хотелось бы отметить то, что международная турбулентность с мировой резервной валютой не оставляет в стороне даже таких известных людей, как Роберт Кийосаки. Я узнал о нем из книги «Богатый папа, бедный папа». В мире он известен как предприниматель, инвестор и автор бестселлеров. Не так давно проскакивал его твит:

С его слов ситуация выглядит угрожающе. Не могу сказать, что это исключительно вина современных способов управления финансами, но они внесли свою лепту. В связи с чем у меня вопрос к уважаемым читателям. Я сторонник универсальных, понятных каждому систем, которые учли бы возможные скользкие интерпретации будущих пользователей и не допустили бы двояких трактовок. Есть ли или возможна ли, на ваш взгляд, такая система применительно к финансам? Какие препятствия существуют? Что думаете о современном подходе к цифровому рублю? Чтобы упредить вопросы типа «чем современная система плоха?», могу посоветовать прочитать историю-мем про финансовый кризис на необитаемом острове. Если бы не ее реальная применимость к сегодняшней экономике, то я бы не переживал. Милости прошу в комментарии.

Смелых идей, отличных изобретений и успешных продуктов. Удачи!