В те далекие и славные времена, когда рынок бурно развивался, а причины не доверять стриминговым медиа находили только параноики, почти никто не задавался вопросом, а что будет, если сервис станет недоступным. Буквально год назад обсуждать такую перспективу не было решительно никакого смысла: развитие сетей операторов шло в сторону увеличения пропускной способности, а единственный спорный момент был только в том, что при желании слушать и смотреть потоковое медиа где угодно вы вынуждены были платить дважды: сервису за предоставленный контент и оператору за предоставленный трафик. Причем отмечалась тенденция предложения операторами тарифов, в которых трафик на стриминговые сервисы входил бы в базовый пакет ежемесячной оплаты.

Весь ваш контент не ваш

Тем не менее, ряд пользователей задавались вопросом, а каковы, собственно, гарантии того, что сервис будет предоставлять вам контент? Скачанный фильм — он уже ваш или еще того сервиса, откуда вы его скачали? Нельзя сказать, что причиной была чистая паранойя. Примеры рынка компьютерных игр намекали на то, что, оплатив подписку и загрузив контент, вы, по сути, не получаете ни прав, ни гарантий доступа.

Первым громким вызовом благостной картине мира стриминга стала борьба Нила Янга со Spotify. К счастью для пользователей сервиса, она фактически завершилась ничем, но наглядно продемонстрировала возможность того, что интересующий вас контент может исчезнуть из сервиса, на который вы оформили подписку. И никаких гарантий вам никто не предоставит. Единственный выход из ситуации — оформление подписки на несколько сервисов сразу.

А потом случилась спецоперация на Украине, и российские пользователи стриминговых сервисов познакомились с ситуацией, когда подписка сразу на несколько сервисов тоже ничего не гарантирует. Потому что те могут по желанию левой пятки владельца в любой момент уйти. Даже если это будет отказом от большей части прибыли, подобно тому, как это произошло с Megogo.

Наивно было бы предполагать, что дело исключительно в большой политике и с нормализацией ситуации все придет к прежнему виду. Потому что проблема тут не в межгосударственной политике, а в распространении в культурном пространстве cancel culture. В настоящее время общество пришло к тому, что в любой момент по любому поводу любой контент может быть изъят из публичной демонстрации. Джо Роган, со стрима которого начались проблемы Spotify, дал Роберту Маллоуну озвучить позицию, которая вообще не связана с политикой. Онлайн-кинотеатры фактически давно занимаются цензорской деятельностью, принимая решения о формировании доступного контента на основании представлений собственного руководства о правильности. Добавляем сюда надзорную политику государства, которая может приобретать довольно странные формы, обнаруживая в чертях и гопниках представителей религиозных и культурных общин… И все — единственный способ быть уверенным в том, что ваш контент только ваш, — это хранить его на личном носителе. Желательно без DRM-защиты.

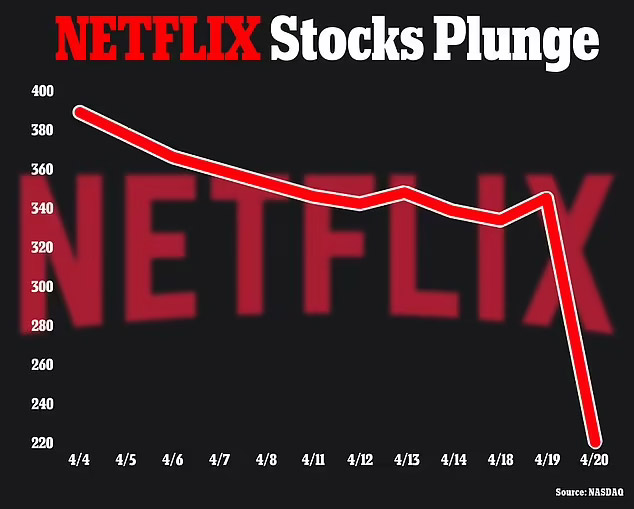

Минус 200 тысяч подписчиков Netflix

Неудивительно, что на фоне такой наглядной демонстрации призрачности доступа к медиа компания Netflix продемонстрировала отрицательный рост аудитории. Если по планам за первый квартал 2022 года можно было ожидать прироста абонентской базы на 2,5 миллиона пользователей, то фактический показатель — это 200-тысячный отток аудитории. И его нельзя объяснить только уходом из России. На российском рынке Netflix потеряла 700 тысяч пользователей, так что падение прироста аудитории не дало бы отрицательного результата. Среди прочих причин оттока пользователей называют рост конкуренции на рынке, увеличение стоимости и отложенные последствия карантинов. Вот только эти три причины не выглядят реальными. Карантины стали отменять только в марте, да и то не в полной мере, так что оказать большое влияние они не могли. Рост стоимости коснулся лишь некоторых рынков, причем Netflix не выступала в качестве лидера, проблема была скорее в экономической ситуации в целом, конкуренты также пересматривали свою ценовую политику. Ну и совсем уж странным выглядит предположение, что Netflix пострадала из-за возросшей конкуренции. Вряд ли в компании настолько плохо с аналитическим отделом, что они не могут адекватно оценить конкуренцию в краткосрочной перспективе.

Действительно, стриминговые сервисы набрали большую популярность во время пандемии, когда люди вынужденно стали проводить больше времени дома, а посещение кинотеатров и концертов стало затруднено или невозможно. Это должно было привести к завышению ожиданий роста популярности сервисов. Но полной отмены ковидных ограничений еще не наступило, а Netflix уже списывает на них потерю 600 тысяч подписчиков только в США и Канаде.

Эти 600 тысяч, кстати, не могут быть причиной отрицательного роста аудитории из-за подорожания услуг, поскольку представители Netflix заявили, что сокращение аудитории из-за пересмотра ценовой политики было ожидаемым. Неожиданными были только уход из России и победа над ковидом. Но это события середины-конца марта, и никто не говорит, что отток аудитории был скачкообразным, случившимся буквально за 2-3 недели до конца отчетного периода. Значит, сервис либо терял аудиторию в течение всего квартала, либо уже в первые два месяца 2022 года приток новых подписчиков был намного меньше ожидаемого, что не позволило компенсировать потери аудитории.

Киношный передел

Но вернемся к российскому рынку, который волей-неволей сейчас выступает в авангарде пересмотра отношения к стриминговым сервисам. К сожалению, пока нет свежих статистических данных по изменению ландшафта рынка онлайн-кинотеатров в России, но уже понятно, что он будет совсем не таким, как прежде. Из топ-5 по числу пользователей пропали сразу два сервиса — Netflix и Megogo. По данным Telecom Daily, на них приходилось 21,7% и 20,3% аудитории онлайн-кинотеатров в России. Это намного меньше, чем показатели лидирующей тройки (IVI 52,8%, «Кинопоиск» 41,5% и ОККО 34,3%), но более чем достаточно для того, чтобы рынок был полностью переделен… Или нет?

Еще в 2021 году наметилась тенденция к увеличению доли отечественного контента, создаваемого российскими онлайн-кинотеатрами. Если за 2020 год они представили 20 тайтлов, то в 2021 — уже 74. Потратили на это 16 млрд рублей. Причина довольно прозаична — даже без всяких санкций российская аудитория предпочитает российский контент. Соответственно, для онлайн-кинотеатров логично переключаться на то, что будет популярнее, а значит, прибыльнее.

На 2022 год картина поменяется не так сильно, поскольку основная часть контента либо уже произведена, либо находится на завершающих стадиях производства. Санкционное давление испытают только проекты, целиком создававшиеся иностранными сервисами, а также длительные или экспериментальные проекты с большой долей иностранного участия. Впрочем, переоценивать значимость ни того ни другого не стоит. Netflix для России снимал 4 сериала, а один только кинотеатр Start на 2022 год запланировал не менее 24 релизов, и, как сообщают представители компании, почти все они уже произведены.

Действительно серьезного передела ландшафта отечественного рынка онлайн-кинотеатров, таким образом, стоит ожидать не ранее 2023 года, когда станет понятно, какие компании смогли остаться прибыльными в 2022, а кто слишком сильно зависел от зарубежных связей. Вот только давать сейчас прогноз на столь отдаленную перспективу — занятие крайне неблагодарное. Ситуация остается неустойчивой, компании, которые не собирались уходить, уходят, а ушедшие сообщают о скором возвращении, так что не будет ничего удивительного, если через месяц мы узнаем о том, что Netflix в Россию уже возвращается. Или, напротив, один из считавшихся российскими кинотеатров заявит о переносе серверов, студий и всего прочего из России подобно тому, как это провернули в компании Wargaming.

Вперед в прошлое

Разумеется, такая чехарда и неопределенность не внушают пользователям никакой уверенности в том, что онлайн-кинотеатры — это доступный и надежный поставщик контента. Даже отечественный контент в них остается под вопросом, а иностранные прокатчики уже вводят ограничения на показ своей продукции в РФ. То есть перспектива вырисовывается не слишком радужная: новинок в 2023 году и далее от отечественных производителей может не быть или быть существенно меньше, а иностранный контент при сохранении нынешней динамики будет становиться недоступным. Учитывая, что инфляцию никто не отменял, а расходы на создание контента растут, онлайн-кинотеатры вынуждены будут поднимать цену на подписку. Но уже сейчас до 80% их зрителей платную подписку не оформляют, а значит, бремя оплаты расходов будет ложиться на тех двоих из десяти зрителей, которые платят.

И это может стать здоровенным гвоздем в крышке гроба легального контента, распространяемого в Рунете. Потому что для того, чтобы потребителей легального контента было больше, чем нелегального, этот контент должен быть более доступным. Однако ситуация вырисовывается такая, что часть контента будет недоступна легально в принципе, легальная же часть будет сокращаться в объеме и расти в стоимости. Как вариант, стоимость расти будет не так сильно, но еще сильнее упадут объем и качество. Меньше, хуже и дороже — явно не тот слоган, который будет привлекать потребителя.

Что ж, если этот сценарий развития событий окажется истинным, то нас ждет возвращение лет на десять и более назад. Если по итогам 2021 года за пределами официальных онлайн-кинотеатров контент искали лишь 26,7% зрителей, то только за первые две недели марта посещаемость торрентов повысилась на 21%. По мере того, как доступность интересующего зрителей контента в легальных кинотеатрах будет сокращаться, этот рост продолжится.

При этом альтернативой торрентам будут выступать не официальные площадки, а такие же пираты, но предлагающие просмотр онлайн. При условии недоступности контента и привычке не скачивать, а смотреть онлайн, часть пользователей будет выбирать просмотр рекламы очередного «Азино», а не отказ от просмотра вовсе. Предлагаемая многими популистами инициатива по смягчению контроля над потреблением пиратских продуктов в отместку за уход с российского рынка может помочь проникновению подобного контента даже на смарт-ТВ, которые ранее неплохо поддерживали именно официальных поставщиков. Для потребителей такое решение, конечно, станет благом, но также сделает отечественные онлайн-кинотеатры совершенно неконкурентоспособными.

Уйти и не возвращаться

Наглядно картину поведения пользователей стриминговых сервисов демонстрируют последние результаты оценок трафика операторами «МегаФон» и Yota. Обе оператора сообщают об одном и том же — пользователи музыкальных стриминговых сервисов стали меньше слушать музыку. Во всяком случае, онлайн.

В «МегаФоне» отмечают, что с 1 по 15 апреля мобильный трафик в Spotify, Dezeer и YouTube Music суммарно снизился почти на 35% по сравнению с двумя предыдущими неделями. При этом трафик в «Яндекс.Музыке», «VK Музыке» и «Звуке» от «Сбера» вырос всего на 8%. Общее снижение трафика в музыкальном стриминге за первую половину апреля составило 12% в сравнении со второй половиной марта. Получается, что среди абонентов «МегаФона» каждый десятый должен был перестать слушать музыку вовсе. Разумеется, ничего подобного не происходило, потери трафика могут быть объяснены более низким битрейтом, но также и отказом от использования онлайн-сервисов для ее прослушивания. Либо переходом на средства анонимизации, которые маскируют трафик. То есть можно говорить о том, что примерно десятая часть пользователей либо сохранила верность привычным сервисам, найдя способы обойти блокировки, либо слушает на своих устройствах ранее скачанную музыку.

Информация от Yota выглядит неполной, поскольку оператор не имеет возможности анализировать трафик сервиса «Яндекс.Музыка», но компания также отмечает, что в целом наблюдалось сокращение потребляемого трафика. Но вот для анализа поведения пользователей этот оператор предоставляет крайне интересную информацию. Значительных перемен в долях трафика сервисов после ухода Spotify не случилось, многократный рост продемонстрировали те сервисы, на которые ранее приходились доли процента. Собственно, долями процента их трафик все так же и измеряется.

Зато упал трафик Apple Music, который никаких ограничений не вводил, оплату продолжает принимать, однако просел с 7,56% до 6,96%. Учитывая, что пиратский контент и iPhone — трудносовместимые понятия, это весьма значительное сокращение, говорящее о том, что из-за нестабильной ситуации на рынке пользователи могут вообще отказываться от пользования сервисом. Учитывая, что ждать полного отказа от прослушивания музыки не приходится, можно предположить, что по мере делегализации потребляемого контента на российском рынке мы скорее увидим новые способы закачки пиратской музыки в iPhone, чем открытие новых способов получения доступа к легальному контенту со стороны любителей Apple.

О дивный новый мир!

Если вам кажется, что все сказанное выше ведет нас к тому, что мы вернемся назад, когда фильмы либо смотрели по ТВ, либо скачивали с торрентов, за которыми не следил никакой Роскомнадзор, то, скорее всего, вы неправы. История никогда не повторяется в точности, так что и ожидать возврата к началу 2000-х годов не стоит. Баланс между легальным и нелегальным контентом поменяется ровно в том объеме, в котором будет потерян рынок, принадлежавший иностранным медиа. И только при условии, что они полностью разорвут все отношения с Россией, а это гораздо больше, чем закрытие офисов или отключение пользователей.

Но изменится сам мир. Иллюзорность онлайновой доступности чего угодно была наглядно продемонстрирована. И примеры таких ограничений будут следовать в дальнейшем, вынуждая пользователя выбирать тот продукт, приобретая который, он становится единственным владельцем, а само право владения не может быть оспорено с помощью удаленного управления. Разумеется, такой продукт будет стоить гораздо дороже, чем своеобразный лизинг контента, предоставляемый стриминговыми платформами, но он хорошо впишется в новую парадигму сокращения потребления, которая уже стала объективной реальностью.

Но также, разумеется, вряд ли мы увидим возврат к доминированию продаж физических носителей контента, ответом на вызов скорее будет некая новая модель распространения. Одним из возможных вариантов тут могут стать блокчейн-технологии при условии, что они станут либо в полной мере анонимными, либо, напротив, будут персонализированы настолько, что массовое отключение владельцев по какому-то одному признаку станет невозможным.