Привет.

Отчетность публичных компаний — это всегда увлекательно и занимательно, так как, с одной стороны, им нужно вдохнуть во всех уверенность, что все происходящие процессы позитивны, с другой стороны, максимально затруднить реальный анализ происходящего внутри. «Яндекс» как никто другой освоил мастерство утаивания информации и запутывания следов, хотя делает это бесхитростно и в лоб. Попробуем разобраться в том, что происходит в компании, как она ощущает себя с точки зрения разных направлений бизнеса, а сделаем это по данным официального отчета, который можно найти вот тут.

Начну с простого слайда из отчета «Яндекса» — структура выручки «Яндекса».

В «Яндексе» жонглируют данными и пытаются спрятать неприятные для себя цифры, разбивая их между разными сегментами, смешивая одно направление с другим. Вот комментарий компании к этому слайду: «Начиная с первого квартала 2023 года мы перенесли перечисленные далее бизнесы из сегмента Поиск и Портал в бизнесы, входящие в сегмент Прочих бизнес-юнитов и инициатив: Яндекс 360 в Yandex Cloud, голосового помощника Алису в Устройства, Yandex Pay и Яндекс ID в Финтех, а также мы перенесли бизнес Route Q из сегмента Прочих бизнес-юнитов и инициатив в направление Доставка из сегмента Электронная коммерция, Райдтех и Доставка. Эти изменения применяются к представленным финансовым периодам ретроспективно». Подобные перетасовки происходят у «Яндекса» постоянно, причина банальная — надо максимально затруднить анализ данных, не дать понимания, насколько все хорошо или, напротив, плохо.

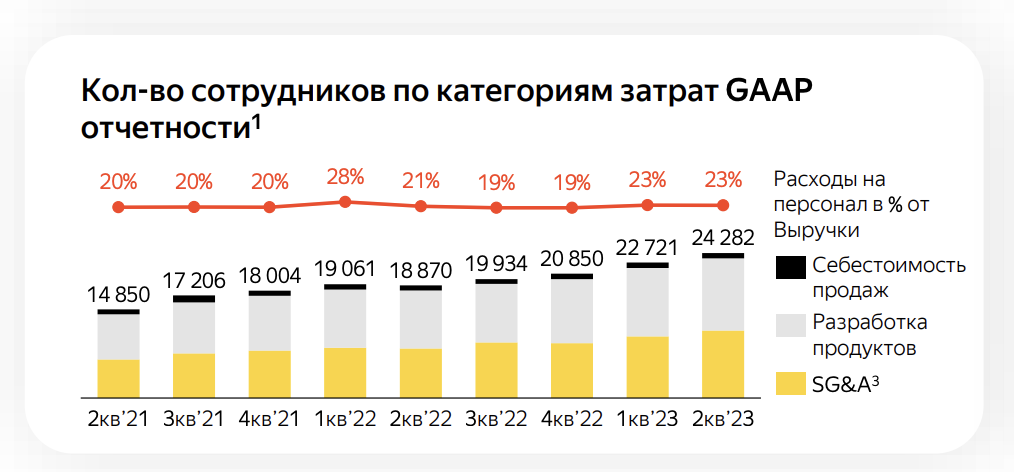

Начнем с главного — сколько сотрудников работает на «Яндекс» по всему миру, как изменилась компания. Смотрим в табличку.

За год в «Яндексе» увеличили число сотрудников с 18870 до 24282 человек. Рост числа сотрудников почти на треть, изумительный показатель, который показывает рост бизнеса компании и потребность в рабочих руках. Объяснить это можно расцветом контекстной рекламы без сильных конкурентов, доминированием в поиске, новых направлениях развития. Для «Яндекса» это период роста. При этом затраты на зарплаты сильно не выросли, давайте посмотрим на них.

Посчитаем грубо, в табличке нам дали отправную точку, есть выручка и процент затрат на персонал. Во втором квартале 2022 году у нас получится 24.71 млрд рублей, или 436 тысяч рублей в месяц на человека (для «Яндекса» сюда входят все отчисления и налоги, сумма на руки немногим меньше). В 2023 году эти цифры выглядят иначе — 41.975 млрд рублей, или 576 тысяч в месяц. Обратите внимание, что, помимо роста числа сотрудников на треть, также примерно на треть выросла зарплата, если быть точным, то на 32%.

Сотрудникам «Яндекса» в России можно особо не радоваться, так как рост зарплат в 2023 году для них был значительно меньше, а для кого-то вовсе не случился. Основной рост зарплат связан с относительно небольшой группой сотрудников, которые живут и работают вне России, формируют ядро новой компании Аркадия Воложа. Рост расходов связан в первую очередь с ними, так как курс рубля заметно ослаблен, а корректировка выплат интересным образом совпадает с волатильностью курса.

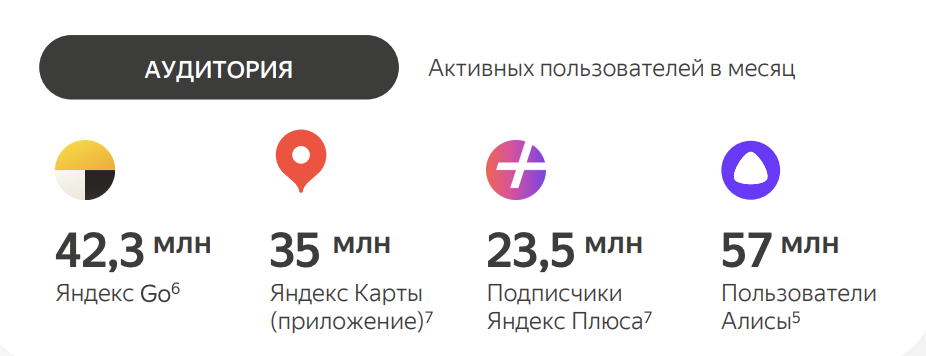

Теперь давайте взглянем на активную аудиторию «Яндекса». Компания приводит данные за июнь, но не указывает, как именно учитываются пользователи, например, для Алисы в зачет идут все запросы, включая поиск в картах или браузере. Что и дает столь гигантскую цифру, де-факто любой голосовой запрос с одного устройства, и вот вам плюс пользователь в статистике. Показатель совершенно неинтересен, так как не описывает реальное проникновение того или иного продукта с голосовыми функциями.

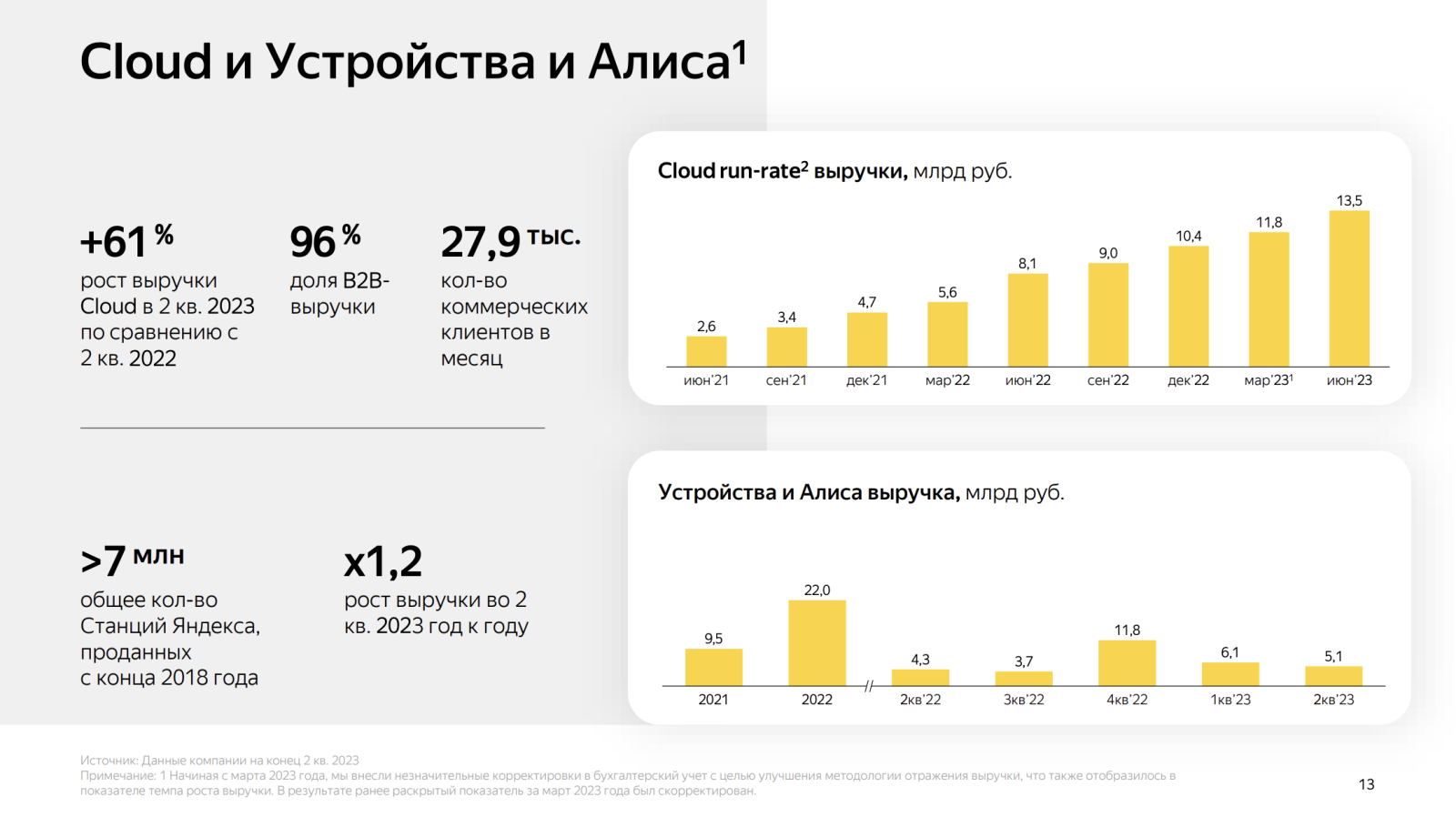

Заговорили про Алису — давайте посмотрим на продажи этих устройств.

Снова перед нами сращивание ужа с ежом, когда облачные сервисы компании зачем-то объединяют с Алисой, причем в последней это не только продажи чистого железа, но и другие доходы непосредственно от Алисы. Звучит сложно, но так оно и есть. Более того, в очередной раз в компании поменяли методику подсчета, чтобы демонстрировать рост сегмента, читайте примечание: «Начиная с марта 2023 года, мы внесли незначительные корректировки в бухгалтерский учет с целью улучшения методологии отражения выручки, что также отобразилось в показателе темпа роста выручки. В результате ранее раскрытый показатель за март 2023 года был скорректирован». Идеальная история. Но все равно тут достаточно цифр, чтобы примерно оценить, что именно происходит с колонками от «Яндекса».

К сожалению, в «Яндексе» гордятся только общим объемом проданных станций, причем с конца 2018 года. Представьте себе, что Apple или Samsung будут отчитываться кумулятивными продажами за последние -дцать лет? Вот и мне смешно от этого подхода, но это привычное для «Яндекса» раздувание щек. Причем нужно сказать, что колонки с Алисой лидируют на российском рынке, они являются стандартом, занимают 96% от всех продаж в штуках. Да, сегмент рынка не огромный, но тут уже другая ситуация, в «Яндексе» просто не могут оглушить всех тем, что цифры, которые есть в реальности, несколько ниже, чем представляемые миллионы миллионов, моментально посыплются все другие показатели, например, использование Алисы. Для примера могу сказать, что у меня 14 колонок «Яндекс», правда, ни одна из них не включена и не работает (после утечки исходных кодов Алисы я решил, что риски прослушивания слишком велики, помимо стандартных утечек данных из «Яндекса»).

А еще есть масштабный проект с отелями, который дает рост числа «пользователей» «Яндекса», вот только они временные.

Давайте посмотрим на независимые оценки российского рынка умных колонок, например, свои оценки приводит МТС. В первом полугодии в стране было продано порядка 1,5 млн умных колонок на сумму 12,1 млрд рублей, что превышает прошлогодние показатели в штуках и в деньгах в 2,1 раза. Лидером является ««Яндекс.Станция» с долей в 86 % в общих продажах в штуках. За ней следует «Капсула» от VK с долей 10 %.

Цифры хорошо бьются с отчетом «Яндекса», за первое полугодие компания показывает выручку Алисы в 11.2 млрд рублей. Если следовать цифрам МТС, то доля в 86% означает, что за полугодие «Яндекс» продал 1 млн 290 тысяч умных колонок всех типов. Средняя цена колонки получается равной 8600 рублям. Что похоже на правду, так как соотношение продаж станций «Лайт» и больших колонок дает сходную величину.

Мне было бы интересно взглянуть на такие показатели, как DAU/MAU для колонок, так как статистика показывает, что каждая вторая колонка прекращает работу в первые шесть месяцев. И общая база используемых «Яндексом» колонок не превышает миллион штук. Что объясняет молчание компании и то, насколько неохотно они обсуждают активную аудиторию этого продукта. Во втором квартале также произошло примечательное событие, рост продаж в штучном выражении для «Яндекса» остановился, продажи остались на уровне прошлого года, заявленный рост выручки в 1.2 раза. При повышении средней цены колонки, появлении дорогих устройств этот рост и был показан, но в штуках рынок не вырос. Основной рост пришелся на первый квартал, а взлет продаж случился в конце 2022 года, когда «Яндекс» отгрузил в каналы реализации максимальное число колонок, они достигли исторического максимума. Поэтому мы и видим столь скромный второй квартал. Категория продолжает расти, появляются новые продукты, так что в будущем можно ожидать умеренного роста. Другое дело, что в «Яндексе» пытаются подогнать свои продажи под задачи платежей на фабрики, выправления ситуации с денежным потоком в этой категории. И это создает подобное искажение в данных (в отчете оптовые продажи, а не розничные, это также следует принимать во внимание).

Из пожеланий, что хотелось бы увидеть — разбивку количества станций по подписке и тех, что куплены за полную стоимость. Мне приятно, что «Яндекс» послушал моего совета и когда-то реализовал модель подписки на станции, пусть и настолько криво/косо. Но все лучше, чем то, что они сделали изначально. И вот тут вопрос, как учитываются станции по подписке, ответа на него нигде найти не удалось, есть ощущение, что их цену вбивают в выручку от продаж железа. На мой взгляд, это неверно в корне, так как нужно распределять доход от них на срок подписки. Но с точки зрения учета, в «Яндексе» подписку считают продажей, пусть и не получили соответствующие деньги. В целом, вольности в отчетах видны невооруженным глазом, везде, где возможно, компания придумывает свои метрики и, не стесняясь, об этом говорит. Например, пишут, что показатели GAAP, а в сноске указывают: «Эти показатели не являются общепринятыми показателями GAAP». Крутая выдумка, никак иначе это прокомментировать нельзя.

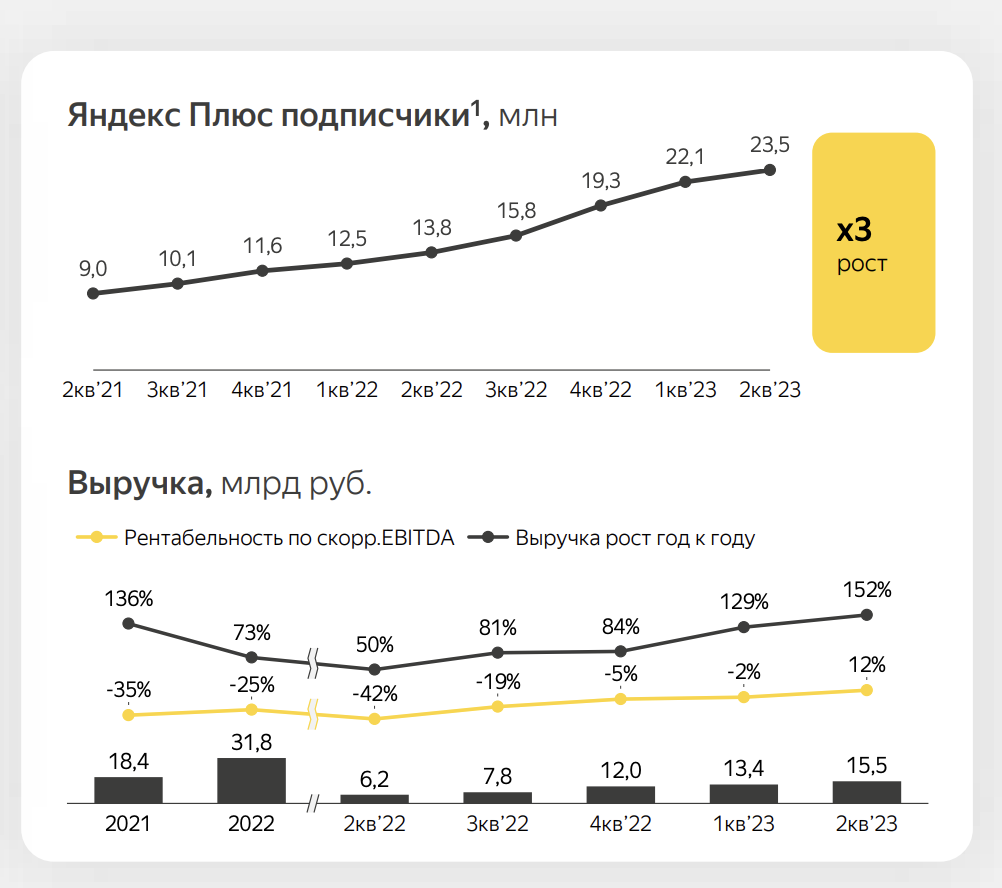

Идем дальше, давайте посмотрим на число подписчиков «Яндекс.Плюс», которое показывает аномальный рост.

Взглянем на примечание к слайду: «Начиная с июня 2022 года Яндекс немного изменил методику подсчёта количества подписчиков. В частности, теперь эта сумма включает абонентов мобильных операторов, у которых нет аккаунта на Яндексе. Кроме того, подсчёт пользователей, у которых несколько подписок Яндекс Плюс, теперь ведётся корректнее. Данные о подписчиках за 2021 и 2022 год были пересчитаны с учётом этих изменений».

Следим за руками, в «Яндексе» меняют методику подсчета, чтобы показать рост подписки «Яндекс.Плюс», тут же говорят, что пересчитали данные о подписчиках за прошлые годы, что верно и дает правильное измерение данных, иначе и быть не может. Но ведь это мухлеж, когда кто-то специально просто «забыл» это сделать, иначе стройная концепция роста разрушается. Открываем отчет за прошлый квартал и смотрим на тот же слайд.

Как такое возможно, что ни одна цифра за предыдущие два года не изменилась? Рост только во втором квартале, что указывает на вольную трактовку методики, в которой отныне несколько иначе считают пользователей. Например, у меня в одном из тарифов оператора есть подписка «Яндекс.Плюс», мне ее отдали бесплатно. Но у меня при этом также есть обычная подписка, которая была мной куплена на три года за три тысячи рублей (про это чуть позже). Вероятно, чтобы добиться роста числа подписчиков на бумаге, «Яндекс» учитывает меня у оператора и у себя как разных подписчиков. Собственно, это и дает рост подписок, реальный рост невероятен в текущих условиях рынка в отсутствие значимых преимуществ для потребителя (а еще ведь есть конкуренты, которые показывают несколько иные метрики, плюс у «Яндекса» нет оттока клиентов, они не показывают churn rate). Как ни крути, это не вопрос веры, слишком удивительно все складывается — и исключительно в пользу «Яндекса». Словно они не живут на том же рынке, что и все остальные компании. Когда видишь такое, обязательно нужно искать подвох. Собственно, в «Яндексе» и признались, что поменяли методику. Но как и почему, не рассказали. Чтобы понимать уровень манипуляций отчетами, скажу простую штуку: в прошлом «Яндекс» указал, что активным пользователем сервиса «Кинопоиск» считает человека, который потратил более 2 минут на просмотр чего-либо в сервисе. Две минуты в месяц, и это активный пользователь! Круто? Не то слово.

Теперь посмотрим на выручку и рентабельность «Яндекс.Плюс».

Впервые за историю «Яндекс.Плюс» вышел в плюс, рентабельность 12%. Чепчики летят вверх. Как в компании смогли добиться такого удивительного результата, неужели неожиданно российские пользователи распробовали подписку и стали больше вовлечены в бизнес компании? На фоне сокращения расходов во всех категориях рынка это выглядит удивительным, так как «Яндекс» продает отнюдь не товары первой необходимости. Напомню, что в «Яндексе» перевели всех своих подписчиков на подписку «Мульти», где может быть до четырех человек. Случилось это прошлым летом, что и обеспечило чуть больший приток денег.

Затем, когда вы видите, что у вас начинают отваливаться пользователи (тот самый отток), вы делаете отличное предложение — подписку на три года (были и другие варианты) за 3000 рублей. Дешево и сердито. Включая это предложение, вы здесь и сейчас собираете деньги, которые вам нужны для финансирования зарубежных операций. Но при этом, получив 3000 рублей с пользователя во втором квартале, вы больше не получаете эти деньги в последующих периодах. Что произойдет дальше? Правильно, в «Яндексе» снова «немного поменяют методику», чтобы как-то выкрутиться из этой ситуации.

Из этих примеров наглядно видно, что компания живет сегодняшним днем, это жизнь в режиме ошпаренной кошки. У нее нет никакой прозрачности в отчетах, это нагромождение разноплановых данных, смешение цифр в попытках запутать стороннего наблюдателя, но создать ощущение, что все хорошо. Примерно как публикации о том, что «Кинопоиск» впервые стал прибыльным, вышел в плюс. Источники внутри компании утверждают это, и, конечно же, никто не несет за это ответственности.

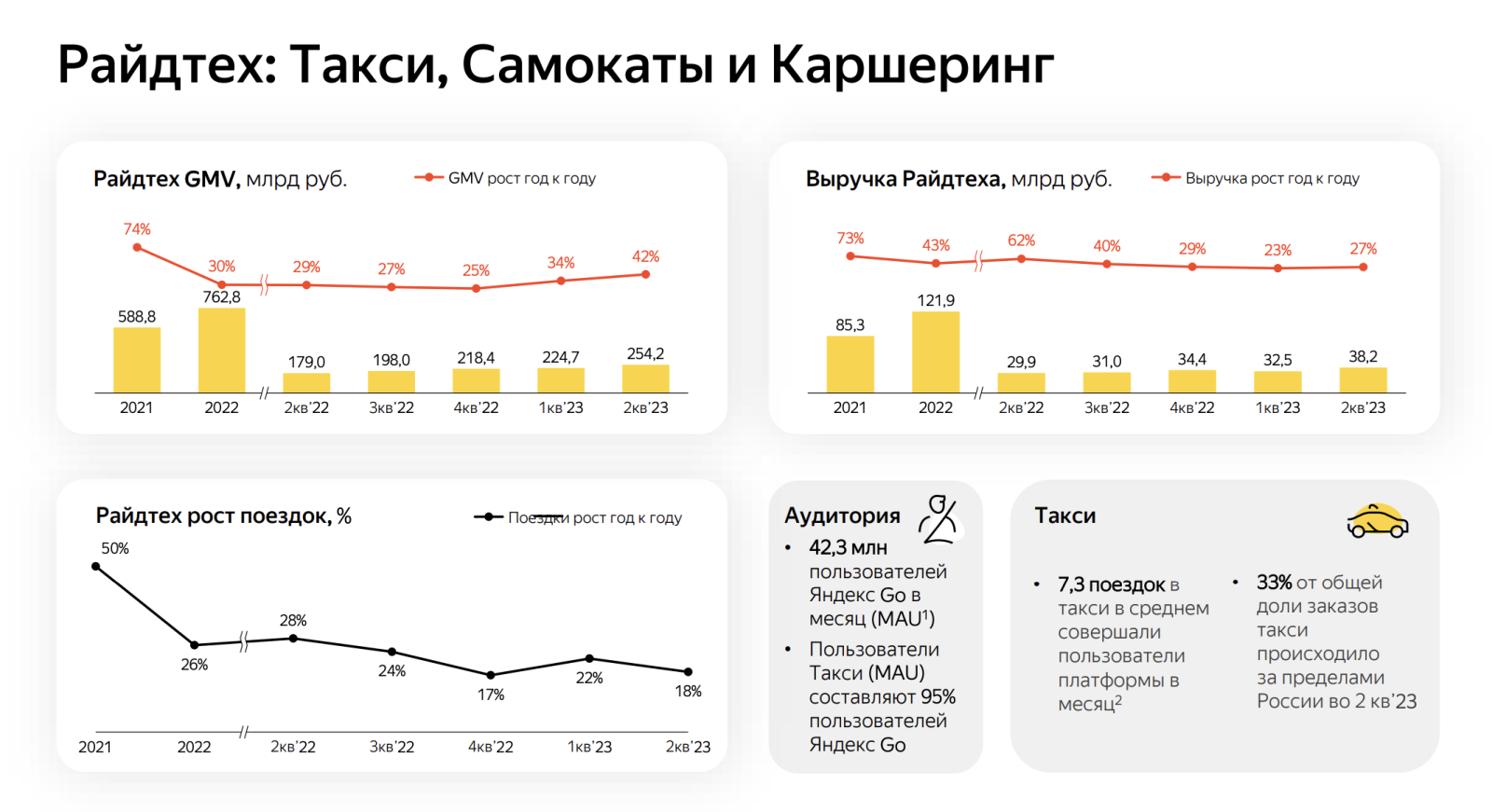

Из других любопытных цифр, которые проливают свет на бизнес «Яндекса». Давайте посмотрим на сегмент «Райдтех».

В «Яндексе» дают очень интересные данные о своем бизнесе, не всегда понимая, что из них могут извлечь. Итак, смотрим на слайде, что 95% пользователей «Яндекс Go» — это пользователи такси. Из 42.3 млн человек получается, что услугами такси воспользовались 40.1 млн человек. При этом 33% поездок происходило вне России, то есть число пользователей будет меньше, но нас оно сейчас не волнует. В среднем на человека приходилось 7.3 поездки. Считаем число поездок, оно будет равно 292 млн 730 тысяч поездок. Считаем число поездок в России — 196.1 млн всего за квартал.

На заметку PR-службе «Яндекса», которая постоянно твердит о незначительном росте стоимости поездок в такси. В отчете приводится показатель выручки «Райдтеха» (тут не только такси, но каршеринг и самокаты, все в одном котле, но можно смело считать, что такси дает максимальный вклад). Выручка год к году выросла на 27%, рост числа поездок на 18%. Можете поиграться с цифрами и получить рост стоимости в среднем. Число будет очень любопытным.

Не буду разбирать по косточкам весь отчет, из любопытного — продолжающиеся убытки «Яндекс.Маркета», которые закопали в других цифрах (минус 15-19%, точнее оценить невозможно). Постепенный отказ «Яндекса» от собственных складов и товаров, переход на модель 3P. Это попытка снизить собственные убытки.

Отчет «Яндекса» показывает, что компания чувствует себя прекрасно, она в отличной форме — наращивает число сотрудников, увеличивает инвестиции вне России, выводит туда напрямую или косвенно капитал (людей, разработки, деньги). Это попытка бегства из России, которая де-факто провалилась, и в конце 2023 года «Яндекс» предпримет попытку реорганизации (если до того государство не сделает свой ход).

Ждать от финансового отчета «Яндекса», да и любой иной компании, полной прозрачности наивно. Но большие игроки различаются между собой тем, что вносят прозрачность в такие документы или, наоборот, пытаются максимально запутать свои следы. «Яндекс» относится ко вторым, скрывая все, что может вскрыть реальные показатели по большинству направлений, можно рассматривать такие отчеты как причесанную PR-версию, которая только косвенно дает понимание происходящего. Но цифр все равно хватает, чтобы вытащить из них основное и посмотреть, что и как происходит.

В России «Яндекс» монополист в нескольких направлениях — поиск, контекстная реклама, голосовые технологии, такси. И это дает стабильный денежный поток, который в условиях отсутствия конкуренции обеспечивает спокойное развитие компании, ее приход в новые сегменты рынка. Основная проблема для будущего «Яндекса» только в одном – в попытке Аркадия Воложа избавиться от российского актива, получить за него деньги и вывести наружу интеллектуальную собственность, перспективные наработки. Что приводит нас к политическим последствиям таких решений, раздражение от «Яндекса» и его акционеров нарастает ежемесячно. А значит, возможен сценарий «цап-царап», если вы понимаете, о чем я говорю, он становится все более реальным.