Привет.

В одной из недавних поездок летел через Стамбул и на какое-то время остался в городе. Весной МТС запустила оплату в Турции через QR-коды. Я попробовал оплатить кофе в аэропорту, деньги списались с лицевого счета МТС, никаких банковских карт и прочего. Меня поразил не сам процесс — в конце концов, платить QR-кодом нам привычно, — а курс конвертации. Он оказался очень интересным, первое впечатление, что дешевле, чем оплата картой с конвертацией из долларов или евро. Дополнительные чашки кофе были не нужны, но ради эксперимента купил еще одну, ровно такую же, оплатил картой. Оказалось, что оплата через QR-код экономнее, разница у моего банка (иностранная карта) с оплатой из приложения «Мой МТС» на уровне 10%. Поставил себе зарубку, что хочу поговорить про оплату QR-кодами из приложения — как все это работает, каков принцип формирования платежей, затронуть другие вопросы.

Пресс-служба МТС предоставила возможность напрямую и без купюр поговорить с Кириллом Пальчуном, он отвечает за платежи и переводы, занимается рядом других вопросов финтеха МТС. Результат нашего разговора перед вами, мне он показался достаточно интересным, чтобы им поделиться.

Э.М. Первый вопрос — про QR-коды для оплаты в Турции. Мне кажется, что сейчас это самый интересный вопрос для тех, кто едет отдыхать в эту страну. Насколько сложно было реализовать такую оплату?

К.П. Мы видим, что сегодня нашим клиентам важно иметь инструменты для простых, быстрых и выгодных оплат за рубежом, без необходимости открывать зарубежные карты или возиться с валютой. Запуск оплаты по QR-коду в Турции стал логичным шагом. Основная сложность была в том, что в Турции используется собственный стандарт QR-кодов, и нам пришлось интегрироваться с местным рынком через партнеров. Вторая задача — обеспечить корректность расчетов, чтобы не было неожиданных комиссий или потерь на конвертации. Мы не берем комиссию за платежи и можем предложить клиенту выгодный курс конвертации.

Э.М. Есть ли первые результаты? Как часто пользуются этой возможностью? Как люди узнают об оплате с помощью приложения и QR-кода?

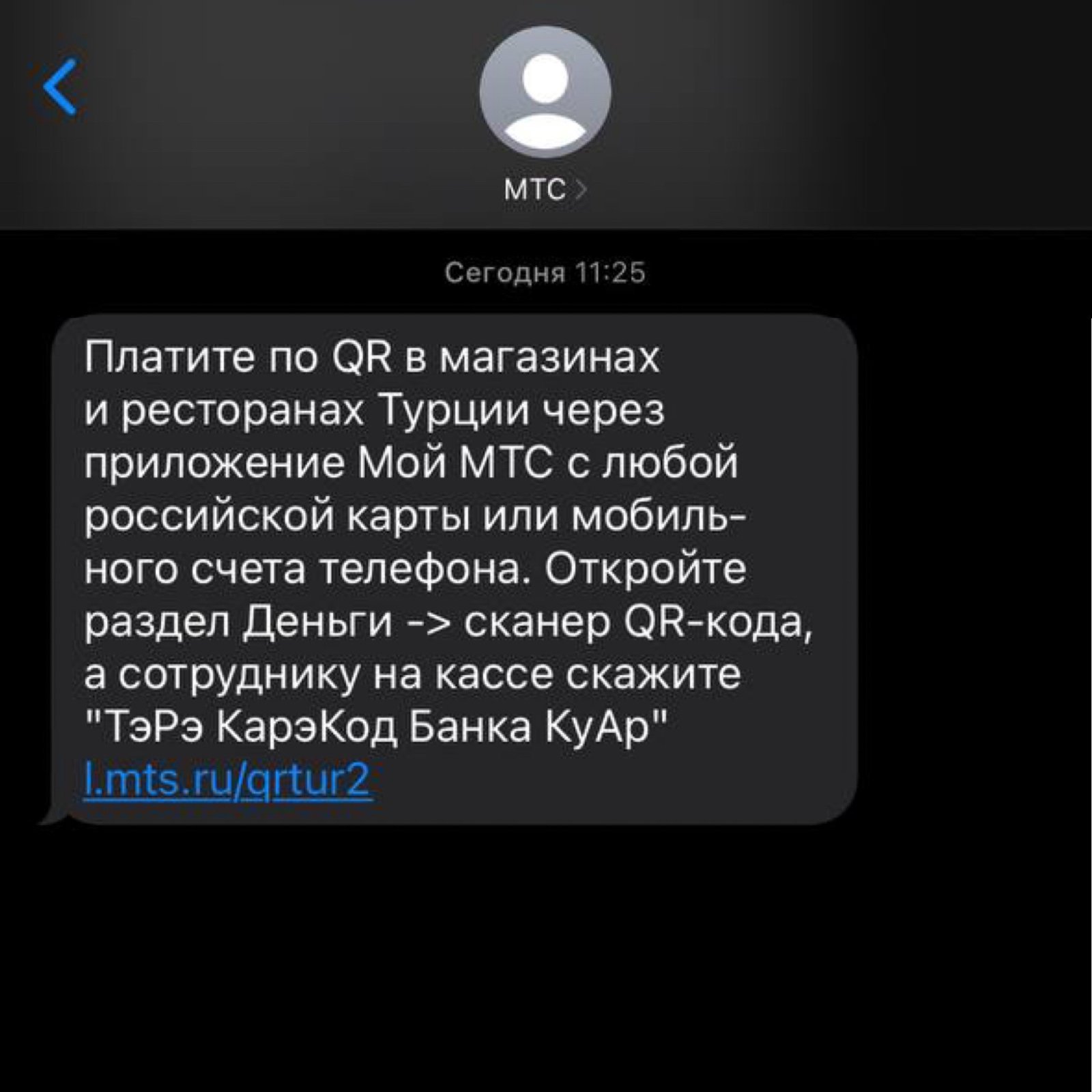

К.П. Мы сразу информируем клиента по прилете в Турцию: приходит SMS c условиями роуминга и информацией о возможности оплаты через QR-код. В приложении «Мой МТС» появляется баннер, который ведет к подробной инструкции.

Важно при оплате по QR-коду сказать на кассе «ТэРэ КарэКод Банка КуАр» ‒ так произносится национальная платежная система, а пишется TR QR. Уже за первые недели в Турции было совершено несколько тысяч транзакций, а средний клиент пользуется сервисом 7–10 раз за поездку. Это подтверждает, что мы решаем реальную потребность.

Э.М. Есть ли ограничения на сумму платежа? Какой была самая большая покупка через «Мой МТС»?

К.П. В Турции ограничение на платеж составляет 100 тысяч лир, это максимальный размер на один чек. В основном платят в ресторанах, несколько раз были чеки около 90 тысяч лир. Крупные платежи совершались в ювелирных магазинах.

Э.М. А другие страны есть на очереди?

К.П. Следующий рынок после Турции — Узбекистан, дальше Киргизия, Таджикистан, Армения, Азербайджан, Таиланд, Индонезия. Осенью хотим запустить сервис в странах Латинской Америки — в Бразилии и Аргентине. Для нас важно, чтобы клиент мог оплачивать привычным способом в любой стране, где он находится.

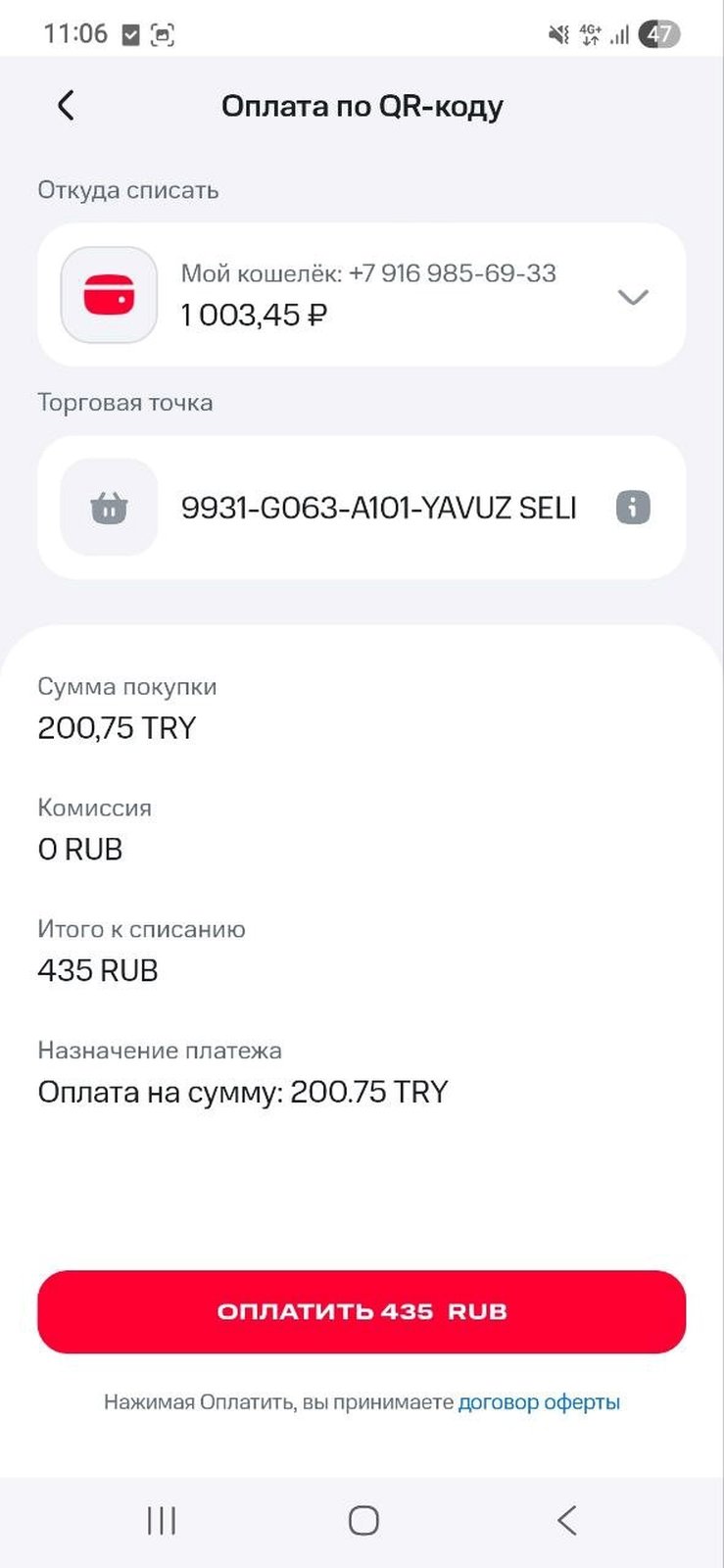

Э.М. Как вы рассчитываете курс обмена, ведь с моей карты списывают рубли, а оплачиваете вы в другой валюте, в Турции это лиры. Пробовал через карту стороннего банка, там за транзакцию дополнительно также взяли пятьдесят рублей. Каков принцип расчета платежей для клиента?

К.П. Раньше мы ориентировались на курс Мосбиржи, сейчас используем данные Investing. Если есть прямая пара рубль — местная валюта, берем ее, если нет — через доллар. Сейчас стоимость конвертации варьируется в диапазоне от 4 до 6%.

Мы не ограничиваем клиентов МТС в выборе того, как они хотят платить и с какого счета. Вы можете делать это с лицевого счета абонента МТС, можете с карты МТС Банка либо выбрать карту стороннего банка. В первых двух случаях никаких платежей за транзакции мы не берем, так как все происходит внутри экосистемы МТС. Используя карту стороннего банка, наш клиент идет немного другим путем, там есть накладные расходы, они и транслируются в стоимость транзакции.

Поделюсь еще одним полезным лайфхаком для наших пользователей. Даже если вы не включили мобильный интернет в роуминге или трафик закончился, в приложении «Мой МТС» все услуги работают, вы не оплачиваете трафик. В том числе это сделано для того, чтобы вы могли пополнить счет, не остаться без связи. И в таком случае, пополняя счет, вы можете добавить деньги для своих платежей по QR-кодам.

Э.М. Вы занимаетесь финтехом. Что является основными направлениями, что интересно, что генерирует выручку?

К.П. В МТС Финтех мы активно развиваем целый ряд направлений. Непосредственно я отвечаю за платежи и переводы, здесь фокус сделан не на выручке, а на транзакциях наших клиентов, которые могут делать переводы по номеру телефона не только внутри России, но и за рубеж. Можно оплачивать различные услуги, сотовую связь, а также платить по QR-коду в России и в других странах. Это и является основным направлением финтеха.

Помимо платежей и переводов, важным направлением является мобильная коммерция (оплата с лицевого счета абонента). Это высокомаржинальный сервис, который генерирует выручку финтеха. Кроме того, мы активно развиваем сервисы МТС Pay и BNPL. МТС Pay – экосистемный сервис приема платежей, включающий эквайринг и BNPL-сервис с единой интеграцией не только на внутренних, но и на внешних витринах. BNPL ‒ это сервис оплаты частями МТС Флекс.

Говоря о финтехе, нельзя не сказать и про наш флагманский продукт «МТС Деньги», это дебетовая карта с кешбэком на связь в 30%, 5% — в супермаркетах и до 50% — от партнеров и сервисов экосистемы. Карта подстраивается под потребности клиента — каждый месяц ее держателю доступен выбор до пяти категорий с повышенным кешбэком.

Финтех, по моему мнению, это прежде всего транзакции: чем больше ваши клиенты совершают операций, тем выше их лояльность, привязка к вашему сервису. А дальше уже идет создание дополнительных ценностей, создание других продуктов, которые еще больше вовлекают в использование транзакций. Практически все сервисы, которые я перечислил выше, позволяют не только генерировать выручку в моменте, но и повышают лояльность и вовлеченность клиентов в экосистему.

Э.М. Работаете ли вы над лояльностью клиентов в рамках своего направления, тех же платежей? Не секрет, что многие банки часто предлагают скидки за те или иные услуги, фактически продают свои услуги ниже рынка.

К.П. Мы создали экосистему, где клиенту удобно решать разные задачи. Человек, пользующийся не только услугами связи, но и другими сервисами экосистемы, получает определенные выгоды. Например, выгодный курс в сервисе перевода денег, вы можете совершить перевод в сотню с чем-то стран. У клиентов пользуется большой популярностью услуга переводов в Среднюю Азию и Армению. Другой пример: люди не перестали путешествовать, многие оформили для поездок карты зарубежных банков, их нужно пополнять из России. У нас лояльность не только в выгоде, но и в удобстве использования сервисами и продуктами.

Э.М. Насколько высока возвращаемость людей в ваши сервисы, покупки на витринах?

К.П. Аудитория исчисляется сотнями тысяч человек, для каждой витрины она своя. На игровой витрине, например, у нас более 1,5 млн посещений в месяц и порядка пятисот уникальных клиентов. Надо отметить, что возвратность как показатель нужно считать аккуратно. Например, человек, оплатив подписку на несколько месяцев или год, решил свой вопрос. Ему нет нужды покупать ее часто. Но если погрузиться глубоко в цифры, то каждый наш клиент делает в среднем две покупки в месяц, то есть возвращаемость на высоком уровне.

Э.М. Многие витрины являются «узкоспециализированными» — получается, что интерес к ним не так велик, а в них может быть множество товаров. Как часто пересматриваете наполнение витрин, перетасовываете товары в них?

К.П. Постоянно анализируем спрос, смотрим, какие продукты востребованы. Например, если в игре Roblox чаще покупают ваучеры по 5 и 10 долларов, мы быстро перестраиваем предложение. Для нас важно не просто показать максимум товаров, а подобрать релевантные предложения под конкретную аудиторию.

Э.М. А как вы выбираете, какую витрину показывать и кому? У вас много таких витрин, в них можно легко запутаться, примерно, как в банковских приложениях, когда открываешь страничку с оплатами и можешь листать ее до бесконечности, там огромные списки контрагентов.

К.П. Внутри МТС огромное подразделение больших данных, мы анализируем разные параметры наших клиентов. Задача — показать максимально релевантную конкретному человеку витрину, при этом никакие персональные данные не используются, никто не сидит и не думает: «А давайте я предложу Эльдару Муртазину вот такую витрину». Все делают алгоритмы по выборкам, параметры которых задаем мы.

Э.М. Если говорить про финтех, то какие вызовы перед вами стоят?

К.П. После 2022 года рынок стал гораздо динамичнее. С одной стороны, мы вынуждены быстро создавать альтернативы привычным зарубежным сервисам. С другой — учитывать усиление борьбы с мошенничеством, так как растет число кибератак. Здесь важно найти баланс между безопасностью и удобством, не перегружая сервисы излишними ограничениями.

Э.М. Большое спасибо за разговор, удачи в построении новых сервисов.

К.П. Спасибо! Пользуясь случаем, приглашаю ваших читателей попробовать наши сервисы в приложении «Мой МТС» и витрины на МТС Оплате: игровую витрину и зарубежные сервисы, оценить, как они работают. Уверен, многие удивятся, насколько просто можно решить свои задачи, даже если вы не абонент МТС.