Привет.

В МТС отчитались за второй квартал, и этот отчет был крайне ожидаемым, в нем содержится много цифр, которые раскрывают то, что делает компания и куда она идет. Меня интересовали такие параметры, как число абонентов, ARPU, оценка перспектив и прогнозы, в меньшей степени ситуация с CAPEX, то есть затратами на развитие. И, конечно же, было любопытно посмотреть на развитие розничной сети, которая пострадала во втором квартале по вполне объяснимым причинам.

Презентацию за второй квартал можно найти вот тут.

Начну с того, что построение презентации непривычно, в одну кучу смешались кони, люди — это привычно для МТС дня сегодняшнего, но порой ставит в тупик. Обычно риски прогнозов отдельно выносят на последние слайды, тут же с этого начинается документ.

В МТС продолжают настаивать на том, что компания является экосистемой, то есть это холдинг, в котором есть локомотив в виде оператора и куча других бизнесов, дополняющих опыт людей. Идея из прошлого, которая звучит красиво, на деле никакой синергии не выходит, в отчете МТС содержится бравурный слайд о росте потребления разных продуктов, но среднее число меньше двойки — во втором квартале, если быть точным, это 1.55. То есть в среднем на человека приходится меньше двух сервисов от МТС. При этом большинство сервисов являются придуманными, тот же кешбэк при покупке чего-либо, который идет как второй продукт. Или подписка Premium, которая дает 50 ГБ и ряд других опций, многими воспринимается именно как возможность докупить трафик.

Мне в отчете МТС отчаянно не хватало источников — как они замеряют индекс удовлетворенности клиентов (методика, кто делал?), как считают отток и почему он именно такой. Ощущение, что это внутренние исследования МТС, так как в других местах компания дает сноски на внешние исследования, вот только в большинстве случаев они 2020-2021 годов. И это выглядит странно. Само построение презентации, где многое говорится о прошедших годах, наталкивает на мысль, что пытались подчеркнуть хорошее в прошлом. Имеют полное право, но выглядит это удивительно, в отчете второго квартала обычно разбирают кварталы, максимум полугодие, но не годовые промежутки.

Словотворчества в отчете очень много, например, говоря про розницу, МТС утверждает, что она номер один по продажам телефонов. Процитирую: «#1 розничная сеть телекома по продажам в России». Ссылки на источник данных нет, как обычно. В обсуждении в Telegram-канале мне указали, что МТС продает больше, чем другие операторы, и не нужно считать, что тут кого-то вводят в заблуждение, среди операторских сетей они самые большие. Но уступают другим игрокам. Тут ведь вопрос в чем — как правильно сформулировать посыл. Я полностью согласен, что среди операторов МТС продает кнопочных телефонов больше, чем остальные, в этом нет никаких сомнений. С точки зрения продаж смартфонов все не так однозначно, и всегда возникает вопрос, кто и как считает, а главное, что именно — методики учета у каждого оператора очень сильно разнятся. Одни считают реальные продажи, другие привычно надувают цифры.

Как и раньше, розница в беде, теряет деньги. На уровень безубыточности по OIBDA в МТС хотят выйти к концу 2022 года, но без резкого сокращения числа магазинов это недостижимо (сейчас их более 5000). То есть во второй половине года МТС явно планирует резко сокращаться, что выправит показатели автоматически. Другого варианта для этого просто не существует, так как розница МТС по своему дизайну настроена приносить убытки и только их.

Давайте посмотрим на слайд с OIBDA, там все любопытно.

Ритейл не тянул показатель вниз, а вот финтех («МТС-Банк») проявил себя очень негативно. Операторский бизнес, как и всегда, приносил деньги, банкет экосистемы происходит за счет оператора. Эту экосистему лепят за счет абонентов МТС.

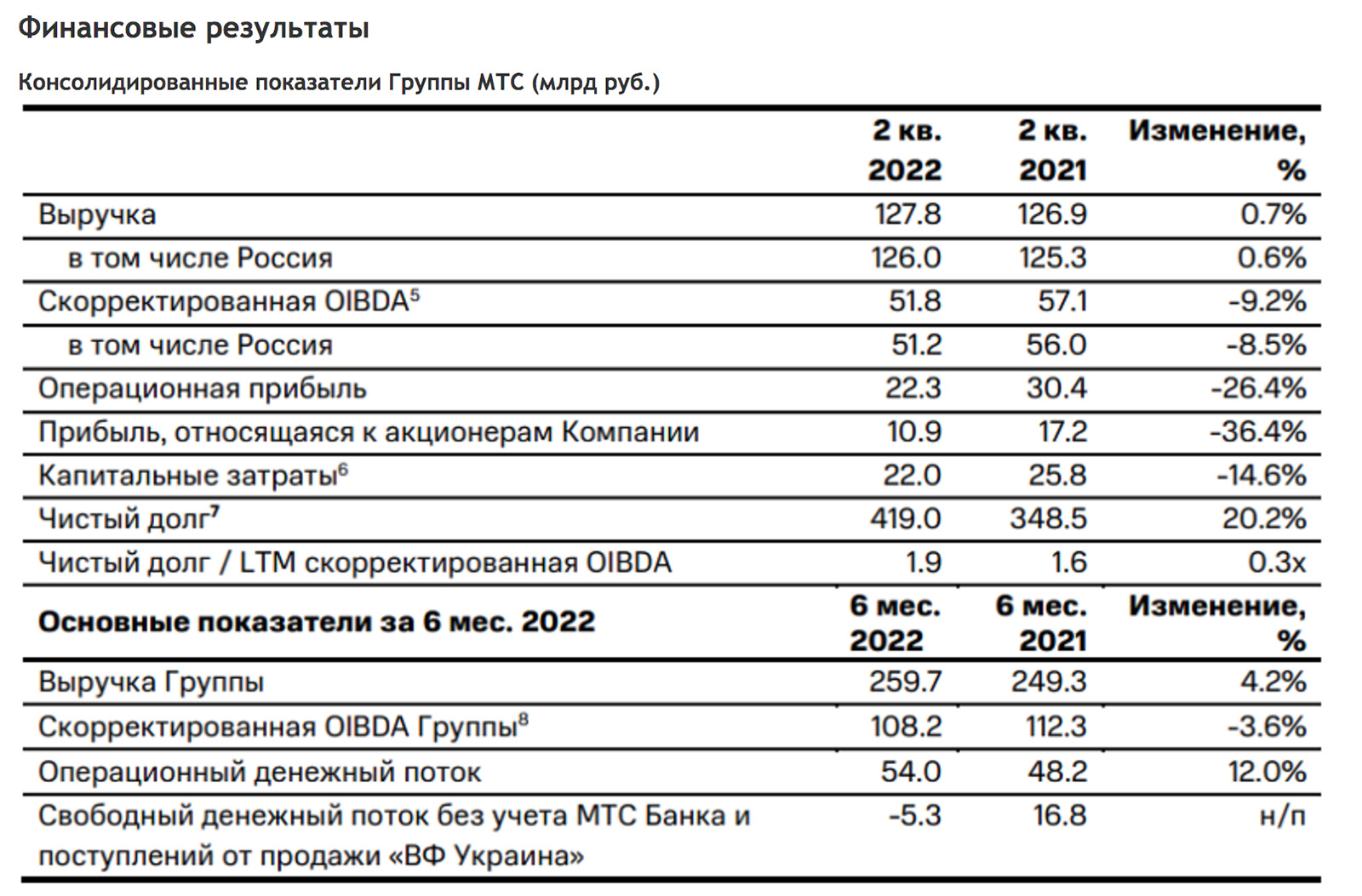

Выручка группы МТС изменилась на +0.7% год к году. Минус 7.6 млрд рублей — розница (упали продажи, и это объяснимо, тут нет чудес). Выручка — 127.8 млрд рублей, чистая прибыль группы компаний — 10.9 млрд рублей. В прошлом году чистая прибыль составила 17.2 млрд рублей.

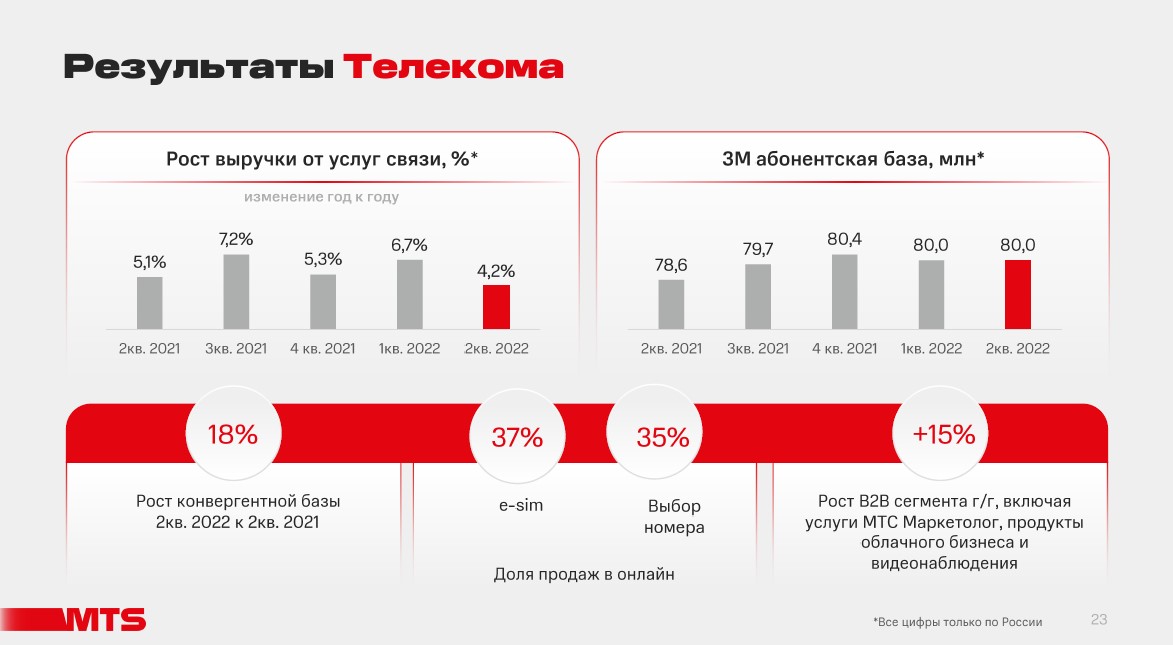

Выручка в телекоме приросла ожидаемо. Но самое интересное — это абонентская база, ее в МТС «прибили», решили не корректировать вниз, а чтобы скрыть качество этой базы, не стали приводить показатель ARPU, который показывает накачку мертвыми душами.

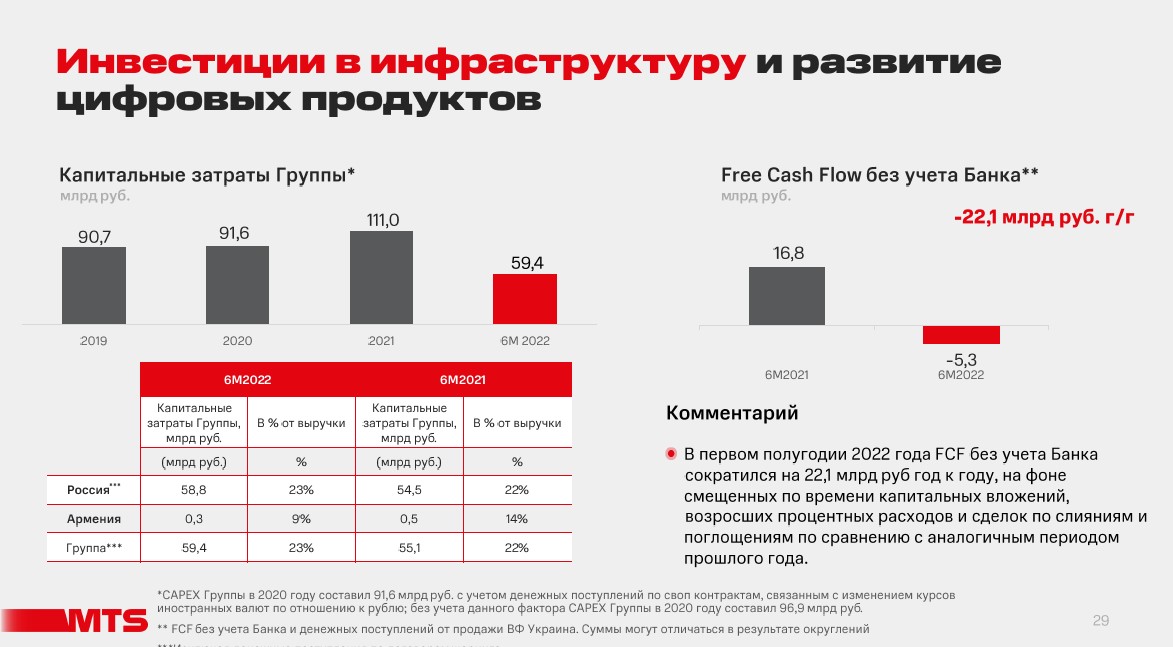

Давайте взглянем на капитальные затраты, тут МТС проявил себя хорошо. За полугодие они выглядят весомо (сюда входят инвестиции в контент для KION и другие направления). Но выглядит удивительным то, что Free Cash Flow просел на 22.1 млрд рублей. Как ни пытайся причесать реальность, она все равно вылезает. В будущих периодах мы увидим, как многие показатели пойдут вниз, причина в том, что до бесконечности их тасовать невозможно, чтобы показать достижения на негативно развивающемся рынке.

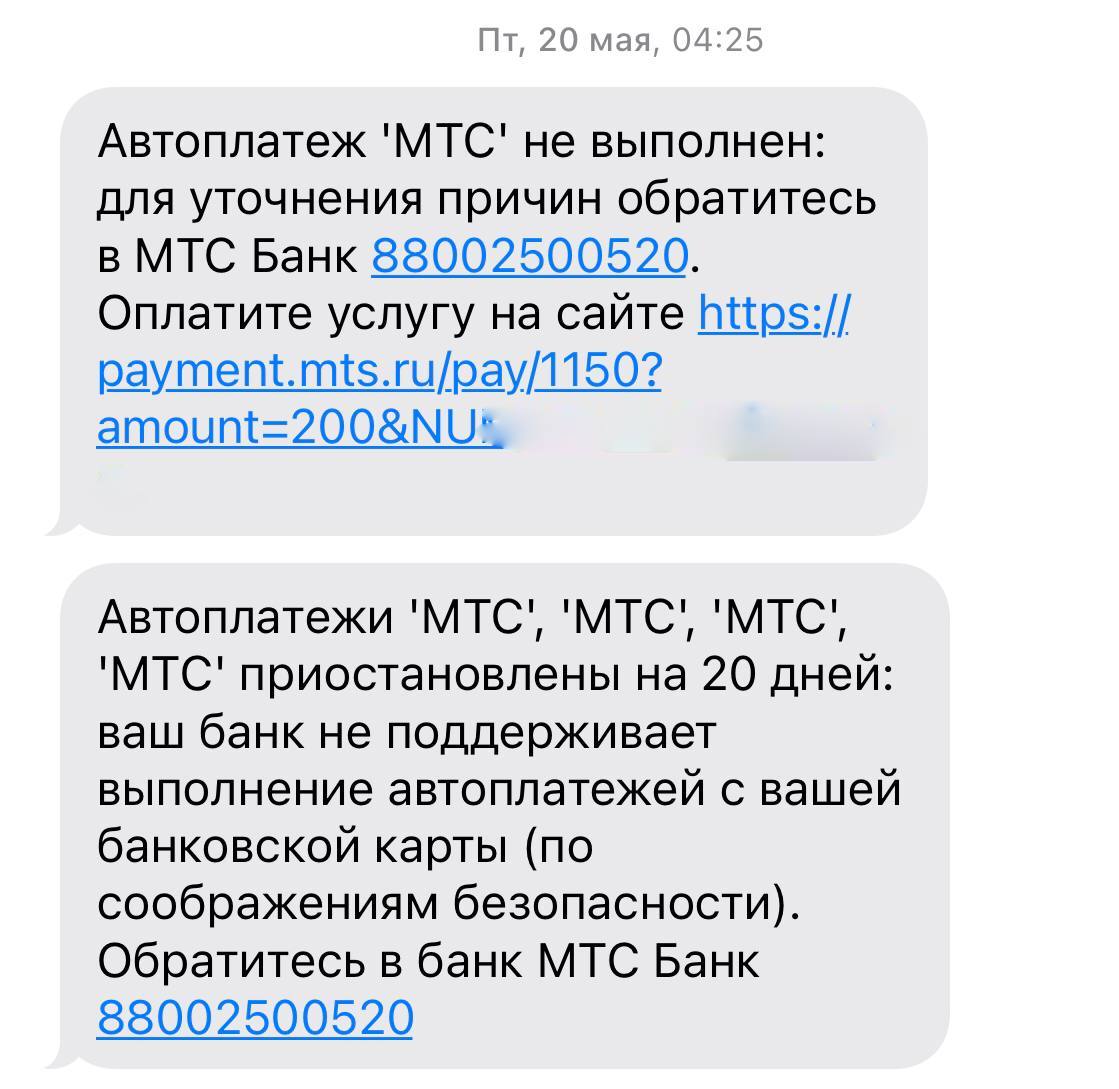

Отчет красиво создан, вселяет уверенность в то, что у МТС все будет хорошо и очень хорошо. Но я уверен, что дополнительные бизнесы, которые называют экосистемными и считают плюсом для группы компаний, наоборот, тянут вниз оператора. Банкет идет за его счет, при этом дополнительные направления выглядят откровенно слабыми. Посмотрите, как вне отчета человек видит экосистему МТС, когда он пользуется услугами «МТС-Банка» и оператора МТС. То есть платеж внутри экосистемы от человека, про которого в теории должны все знать.

Очень смешно, не так ли? Также красной нитью через отчет проходит то, что МТС лидирует, ведущий оператор и так далее, сказывается травма, полученная после того, как оператор жаловался в ФАС на «МегаФон» и их кампанию «”МегаФон” — мобильный оператор номер один». Теперь, видимо, про лидерство МТС будет упоминать к месту и не к месту. Выглядит по-детски и не очень зрело. Впрочем, о том, что МТС сильно лихорадит, мы говорили неоднократно.

Посмотрите в табличку с результатами, советую обратить внимание на чистый долг, а также на капитальные затраты в разрезе года к году.

Для текущей ситуации отчет МТС понятен, и он вполне ожидаем. Плохо, что МТС продолжает любой ценой раздувать базу абонентов, в этом нет смысла. Многие цифры маскируются маркетинговыми лозунгами (глядишь, и не рассмотрят за витиеватыми словами). Но ситуация такова, что даже увеличение стоимости архивных планов не привело к росту выручки, то есть в группе компаний МТС есть течь, куда утекают финансы. Думаю, что это та самая розница, которая никогда не была эффективной и сегодня остается ровно такой же. Год к году у МТС наблюдается однозначное ухудшение показателей, а оператор, помимо розницы, еще взвалил на себя такую ношу, как KION, в медиа капитальные затраты составили 7.5 млрд рублей. И это просто космические деньги, которые невозможно окупить на том контенте, что создает KION.

Коротко резюмируя, в стране МТСии все еще бегают единороги, эльфы поют песенки и кризис выглядит как досадная помеха, при которой не требуется каких-то спешных действий. Думаю, что во второй половине 2023 года мы увидим резкую смену курса, когда придется спасать это сказочное королевство и резать по живому. Но пока еще можно резвиться, словно кризис не настал.