Привет.

Иногда мне кажется, что какие-то события не требуют трактовки, они понятны без комментариев, настолько все лежит на поверхности. В чем-то это профессиональная деформация, когда погружен в тему и есть сформированное мнение о происходящем. Внешние события ложатся на уже готовое объяснение. Примерно так и произошло с объявлением компании «МегаФон», которое оператор сделал для своих абонентов, пользующихся услугами «Сбера».

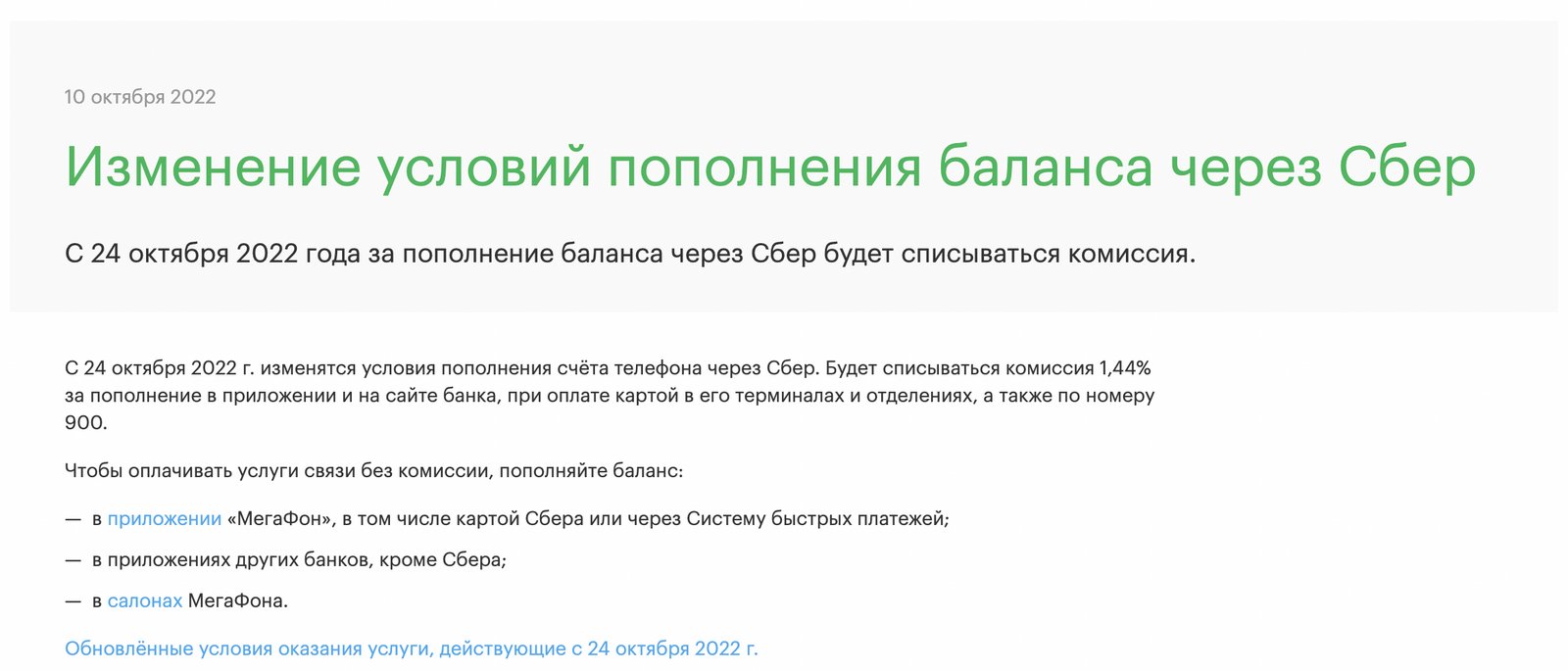

Процитирую самое главное: «С 24 октября 2022 г. изменятся условия пополнения счёта телефона через Сбер. Будет списываться комиссия 1,44% за пополнение в приложении и на сайте банка, при оплате картой в его терминалах и отделениях, а также по номеру 900». При этом бесплатно пополнить можно будет с карты «Сбера» в приложении «МегаФона» либо через СБП.

Меня, конечно, поразило разнообразие реакций в истории, где все настолько прозрачно. «Плохой» «МегаФон» якобы хочет взимать деньги с абонентов, хотя в расчет не берется то, что с другими банками ничего подобного не происходит. Давайте разберемся, как работает прием платежей в адрес мобильных операторов, чтобы понять логику каждой стороны.

Мобильные операторы создают постоянный денежный поток, мы оплачиваем услуги связи ежемесячно. Банки проводят платежи в адрес операторов и взимают с них определенный процент, каждая транзакция приносит банку деньги. Процент различается от банка к банку, но обычно его можно считать незначительным, в то время как «Сбер» установил для всех операторов ставку в 1.44%, которую можно считать заградительной. Слухи утверждают, что один из операторов смог добиться снижения ставки, но кардинального изменения не произошло. Для «Сбера» денежный поток от оплаты услуг связи выглядит очень значимым. Например, выручка «МегаФона» за 2021 год составила 354.2 млрд рублей. Понятно, что не все деньги пришли от физических лиц, есть дополнительные источники дохода. Но если взять для понимания размера сумм один миллиард рублей, оплачиваемый картами «Сбера», то выйдет, что в банке получают 14.4 млн рублей. Практически без расходов, что называется, из воздуха. Если оценить все платежи операторам на российском рынке в триллион рублей в год, а долю «Сбера» минимум в 50%, то получится сумма в 7.2 млрд рублей в год. Просто эта сумма важна для осознания, за что борется банк.

Рыночная ситуация такова, что «Сбер» пользуется своим положением на рынке. Попросил комментарий в пресс-службе «МегаФона», вот что там ответили: «У Сбера самая высокая комиссия за оплату мобильной связи через собственные каналы, более чем в 100 раз превышающая условия других банков. Ранее МегаФон компенсировал абонентам эту разницу, в текущих условиях, когда затраты операторов на предоставление услуг растут, это нецелесообразно. Мы обращались в банк по вопросу снижения комиссии месяц назад, но получили отказ. Чтобы по-прежнему оплачивать услуги связи без комиссии, мы предлагаем абонентам альтернативные способы. Картой Сбера оплатить услуги без комиссии по-прежнему можно в личном кабинете МегаФона или салонах связи. Также можно произвести оплату через систему быстрых платежей и собственные каналы других банков».

Вдумайтесь! Комиссия «Сбера» в 100 раз больше, чем у других банков. В конце концов, в банке имеют право так поступать, но ход «МегаФона» сильно бьет по нему, показывает, что его условия невыгодны для клиентов. Я как частное лицо при обычной оплате попадаю на комиссию, и, конечно же, это грустно. Получается, что мне нужно выискивать способ, как ее избежать, благо такие способы есть. А какое число людей просто не будут знать об этом? Думаю, что счет будет идти не на десятки тысяч, а на миллионы жителей страны. И причина тут не в операторе, который старается, напротив, сохранить для своих абонентов стоимость услуг, убрать такой процент.

Ситуация «Сбера» и «МегаФона» не уникальна, ровно такие же условия и для других компаний. Но тут нужно принимать во внимание то, что взаимные интересы мобильных операторов и «Сбера» намного шире. Самое очевидное, что приходит на ум, это SMS-сообщения, которые банки покупают у операторов, «Сбер» тут не исключение. Давайте посмотрим на внутреннюю кухню банка.

Среднестатистический клиент банка получает около 40 SMS в месяц. У вас это число может быть большим, у кого-то меньшим. Для меня «Сбер» — запасной банк, поэтому число SMS минимально. Если считать в лоб, то стоимость одного SMS будет около 50 копеек для банка, что выльется в 20 рублей. Вот только банк не платит такие деньги за одно SMS, с каждым оператором свои договоренности, но цена значительно ниже.

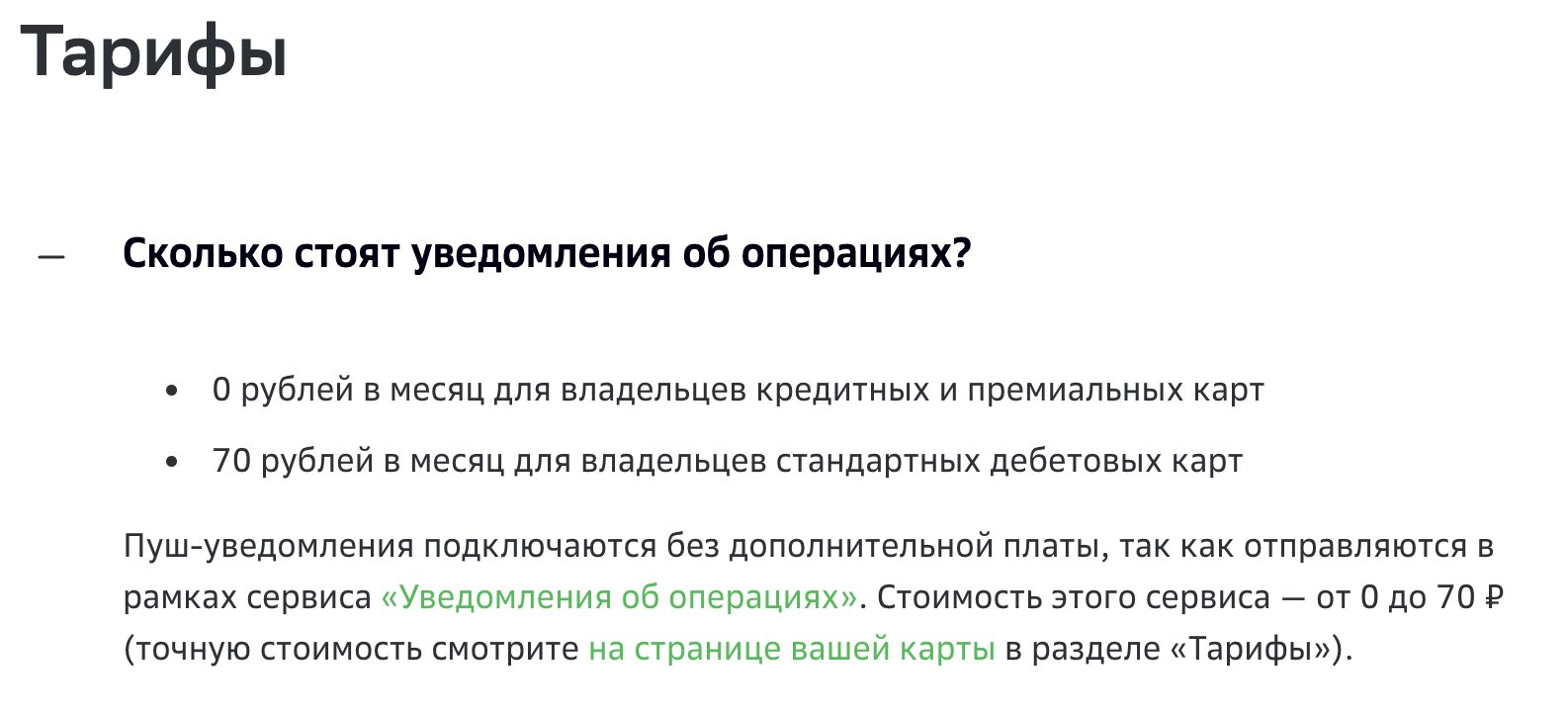

Давайте будем отталкиваться от розничных цен и посмотрим, сколько берет «Сбер» со своих клиентов.

Получается, что и тут «Сбер» своего не упускает, даже если предположить, что банк платит 20 рублей в месяц за SMS операторам, то в карман он кладет 50 рублей (услуга SMS-информирования стоит 70 рублей в месяц!). Как-то дорого для клиентов, вы не находите?

Еще можно вспомнить, что у операторов и банка есть те или иные кредитные линии, взаимные интересы, которые влияют на взаимоотношения в каждом из аспектов. Учитывая их непрозрачность, не берусь судить, как тут распределяются интересы, но банк явно своего не упустит.

Эмоции тут делу не помогут, так как у «Сбера» не во всем и не всегда отличное восприятие, крупный бизнес всегда имеет те или иные недостатки, влияющие на имидж. Но конкретно в этой ситуации весь негатив оправдан, так как на примере двух услуг мы видим, что банк пытается получать сверхприбыль из ничего. Кажется, что это копейки, но на деле при аудитории в миллионы человек они выливаются в сотни миллионов дополнительного дохода, который ничем не обоснован, кроме желания получать как можно больше денег от услуг, оказываемых сторонними компаниями — в нашем случае мобильными операторами. И мне это видится неверным подходом.

Бизнес-интересы каждой компании понятны, но поведение «Сбера» напоминает действия слона в посудной лавке, в условиях кризиса нельзя устанавливать цены на запредельно высоком уровне. Все пытаются повысить свою эффективность, но делать это за чужой счет недопустимо.