Привет.

Человечество не смогло придумать вечный двигатель, но некоторые компании, как никто другой, близки к его созданию. В Apple давно превратили корпорацию из производителя железок в игрока фондового рынка, который создает новую ценность для своих акционеров и растет, несмотря на кризис, неудачные продукты и другие вещи, которые волнуют большинство компаний в нормальном мире. В Apple создают свою реальность, этакую аномалию, которая сделала компанию главным игроком на фондовом рынке, от стоимости ее акций уже зависит движение рынка в целом. Удивительно тут то, что по Apple пытаются оценивать перспективы других игроков, хотя занятие это бессмысленное — компания не является прямым конкурентом той же Samsung либо кого-то еще из производителей железа, она давно стала машиной по производству и приумножению денег.

В 2012 году в Apple запустили программу выкупа собственных акций, еще лет пятьдесят назад такая практика в США считалась преступлением, сегодня это нормальный бизнес-ход. Из прибыли выделяют деньги на покупку своих собственных акций для поддержания их курса, чтобы капитализация компании росла. За десять лет в Apple потратили на выкуп своих акций 573 млрд долларов, что выглядит абсолютным рекордом, никто из американских корпораций не тратил такие деньги. К концу 2025 года объем средств, потраченных на выкуп акций, может составить 1 трлн долларов, тоже абсолютный рекорд. И поэтому нас не должно удивлять то, как в кризис растут акции Apple, они во многом проявляют аномальное поведение.

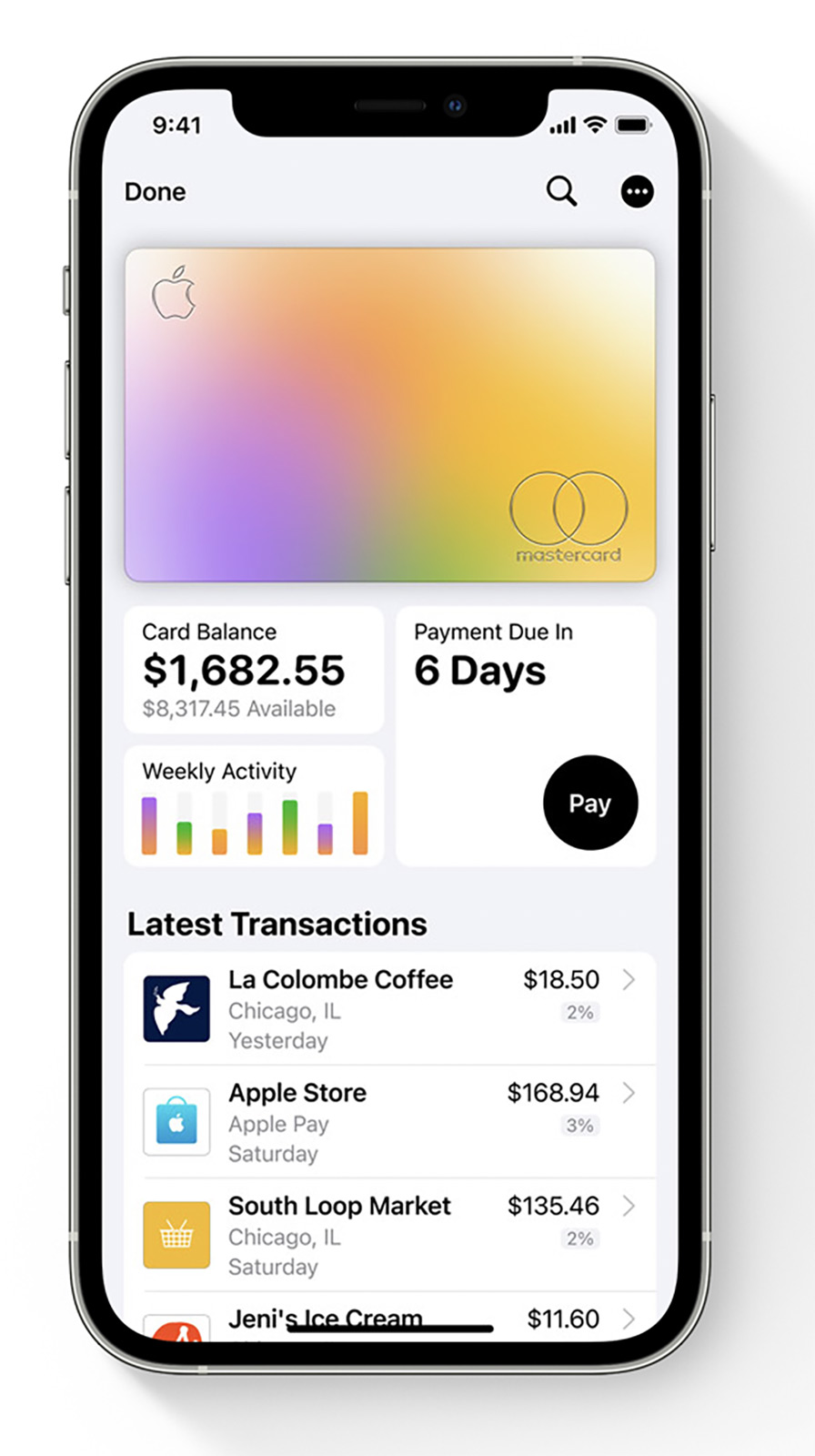

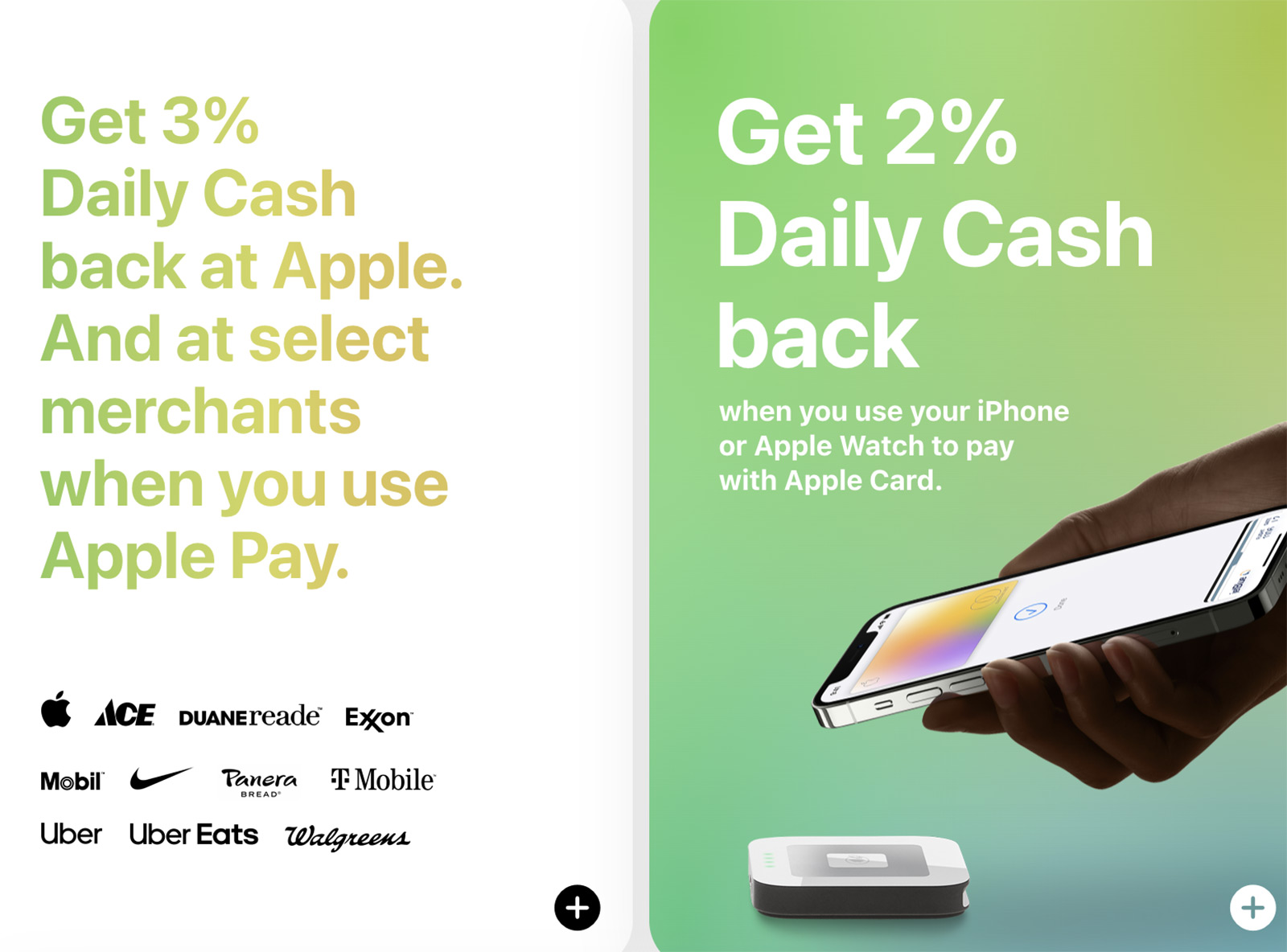

Лет пять талдычу, что в Apple умеют считать деньги и выжимают каждую копейку из всего, причем это не только продукты, которые компания продает втридорога. В Apple решили залезть на территорию банков, начали выпускать Apple Card, банковскую карту, которая дает ежедневный кешбэк в 2% практически на любые покупки, а повышенный кешбэк в 3% — на покупки у Apple и избранных партнеров.

Банковские сервисы в США сильно отстают от многих стран, не говоря про Россию. Исходя из этого, запуск Apple Card произвел неизгладимое впечатление на пользователей: понятное приложение, отсутствие скрытых платежей и так далее. Для Apple это стало хорошим добавлением к своим сервисам, возможность получить на баланс средства пользователей. Запускали карту в сотрудничестве с Goldman Sachs Group, переложив все затраты и убытки на эту компанию, а убытки случились. Как в нашей сказке про вершки и корешки, в этой игре всегда проигрывают партнеры Apple, которым дают право побыть рядом с великой компанией.

Такие сервисы, как Apple Pay, Apple Card, логично приводили к тому, что компания в какой-то момент займется сбережениями людей, в 2023 году появился соответствующий счет для клиентов Apple (пока работает только в США). За считанные минуты можно получить сберегательный счет, перевести на него деньги. Смысл такого счета в процентной ставке, в среднем она составляет в США менее 0.5 процента, в Apple предлагают 4.15%. И это почти в десять раз больше.

Безусловно, на рынке есть аналогичные предложения от разных банков. Например, UFB Premier Savings дает ставку в 4.81%, Western Alliance Bank — 5.05%. Проблема для банков заключается в том, что они широко известны в узких кругах, люди знают Apple лучше, чем конкретные банки. И доверят свои деньги самой дорогой компании в мире охотнее, чем какому-то банку, особенно на фоне того, как они лопаются в мировой кризис. Невольно возникает ошибочное мнение, что ваши деньги лучше защищены в Apple, нежели в банке. Мало кто в принципе понимает, какими активами обладает тот или иной банк, люди в этом не разбираются. После того, как банки начали выбирать по удобству приложения (не по активам, не по дополнительным возможностям для денег и так далее), я не удивляюсь никаким оценкам. Доверять свои деньги и накопления банкам, которые сделали хорошее приложение, выглядит как не очень хорошая затея.

Ни в коем случае не хочу сказать, что Apple не будет заботиться о деньгах своих вкладчиков. Конечно же, будет, более того, это дополнительная устойчивость для компании, которая задает новые горизонты. Деньги вкладчиков можно и нужно использовать для финансирования множества собственных проектов. И пока в Apple зарабатывают так много, как сейчас, никаких проблем нет и не будет, эти деньги вливаются в дополнительный поток, что дает рост для компании.

Сберегательный счет от Apple обладает не только высокой ставкой, в нем есть и другие преимущества, тщательно отобранные для сравнения с банками. Например, у такого счета нет никаких ограничений на сумму, вы можете положить на него сколько угодно денег. Нет никаких скрытых платежей. Нет ограничений на число транзакций, хотя могут возникать ограничения на объем сумм, гонять туда-сюда миллионы не получится.

А вот дальше возникают «мелочи», которые показывают нежелание Apple делать обычный банковский продукт, компания сделала средство для сбора денег своих клиентов, и только. Вы с легкостью можете отправить деньги с любой карты на счет Apple. Обратно вывести деньги можно только на ту же карту, в Apple не хотят заниматься проводками, как все банки, им это неинтересно. То есть вход — рубль, выход — фактически три. Вы можете распоряжаться своими деньгами в ограниченном объеме, не можете отправить их куда угодно. Но можете привязать Apple Card и пополнять ее для своих трат. Никаких наличных не предусмотрено, никаких банкоматов. Это сложная операция, которая требует обеспечения со стороны Apple, риски тут возрастают. Зачем она нужна? Правильно, не нужна, и поэтому компания от нее отказывается. В Apple хорошо подсветили свои преимущества, но не стали классическим банком, взяли самое вкусное от этого рынка и отказались от всего, что требует заметных затрат. Идеальный вариант, который зиждется на популярности компании. А числом тех, кто расстроится из-за того, что это не классический банк, можно пренебречь, их не будет очень много.

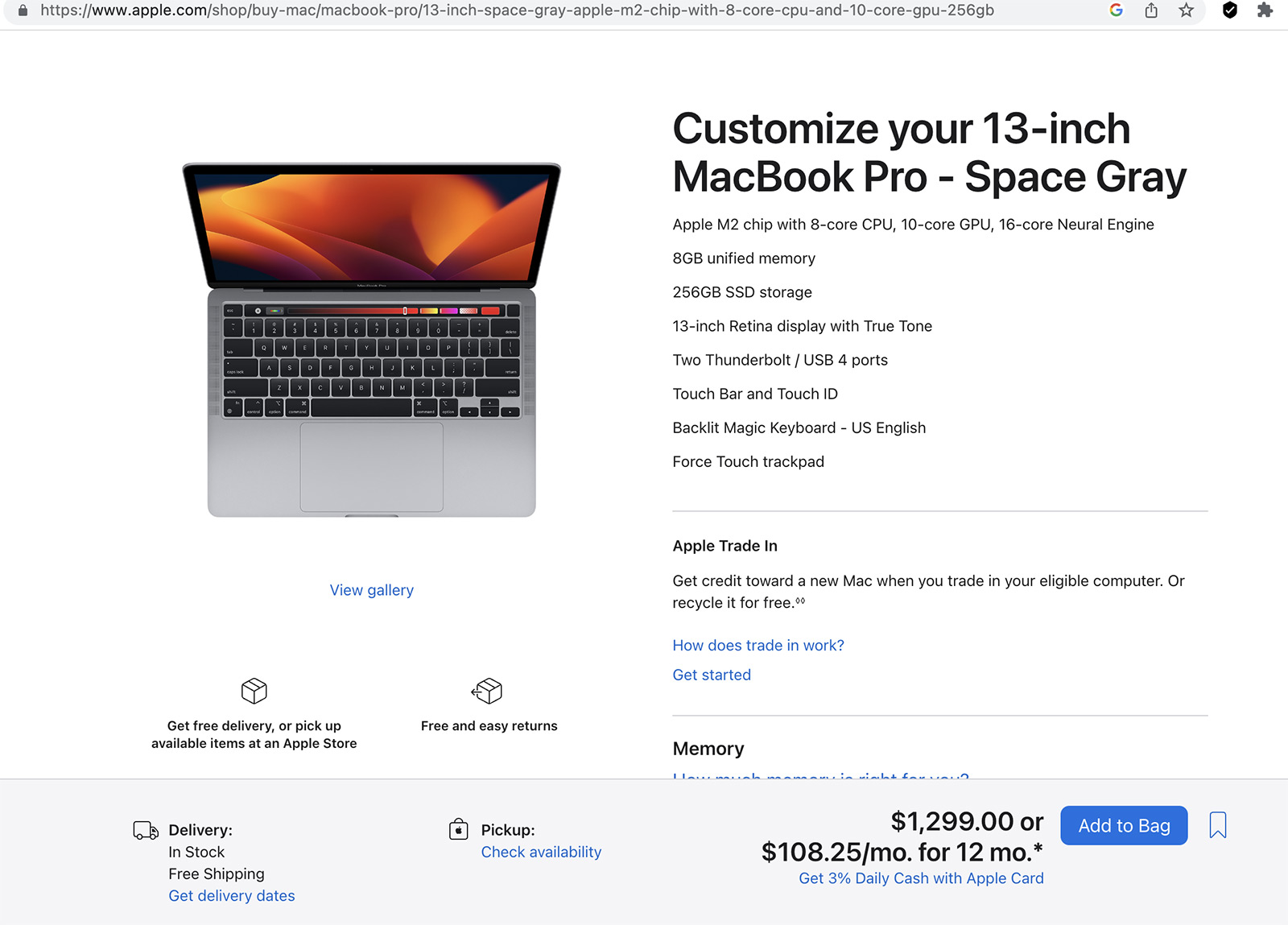

Мне нравится, как в Apple постепенно, шаг за шагом подключают финансовые инструменты, дающие компании рост доходов. Например, беспроцентная рассрочка, которая позволяет разбить платежи помесячно. Для этого вам нужно оформить Apple Card, дальше вы просто платите каждый месяц за выбранный продукт. Одно дело — заплатить 1300 долларов плюс налоги, совсем другое — платить от 108 долларов в месяц. Число выданных кредитов увеличивается так, что для Apple это один из драйверов роста в США. Как только появляются такие инструменты, люди покупают более дорогие продукты. В экономической модели от Apple это толкает рост средней цены устройств вверх — когда люди готовы с рассрочкой платить за продукт на 30-35% больше, почему бы не поднять цены? Другое дело, что также есть внешний мир, где такой инструмент отсутствует или используется мало, там нужно соблюдать баланс между ценой устройства и возможностью людей его купить. Для iPhone это субсидии операторов, для других продуктов — рассрочки банков. И то и другое в конечном итоге Apple может забрать под себя с Apple Card.

Направление развития Apple очевидно, его никто не скрывает. Но это совершенно непривычная область для компаний, которые продают железо или какие-либо иные продукты. Максимум, что мы видели, это программы лояльности и тому подобное, сейчас же в Apple пытаются переписать правила игры и стать для пользователя подобием банка, поставщиком железа, компанией, которая хранит всю цифровую жизнь клиента. И это выглядит хорошо для Apple, но для пользователя, внедренного в экосистему, это означает, что если что-то пойдет не так — случайно или так сложатся обстоятельства, — он может лишиться де-факто всего, его зависимость от Apple будет максимальной. Причем в аспекте не только денег, но и устройств, и всего остального. То, что Apple растит эту зависимость, для компании прекрасно, это увеличивает ее устойчивость в долгосрочной перспективе и делает рост неизбежным.

Надо понимать, что Apple давно уже не про устройства, они могут быть хуже, чем у конкурентов, и это не повлияет на их продажи каким-то заметным образом. Человек, который проваливается в систему Apple Card, будет привязан к тому же iPhone, он не откажется от него. Это дополнительный якорь, который держит его в экосистеме. И постепенно эти люди будут платить все больше и больше. Объяснений, почему нулевые ставки исчезли, найдется множество, гайки начнут закручивать, когда покупатели съедят весь бесплатный сыр и мышеловка захлопнется. В мире Apple не бывает ничего бесплатного, просто иногда платить придется позже и намного больше.

Опыт США в этом аспекте очень интересен, а еще любопытнее, что многие страны начинают выстраивать линию обороны против Apple Pay, Apple Card и других финансовых сервисов компании, понимая последствия их внедрения и последующую зависимость для своих жителей.

P.S. Уверен, что с финансами на фоне мирового кризиса у Apple все будет прекрасно, эта компания выстроила подушку безопасности, и на продажи устройств можно просто не смотреть. Более того, часть этих продаж формируется по принципу, равному обратному выкупу акций. Когда нужно, компания просто выкупает свои iPhone, MacBook и так далее для своих нужд — идеальная схема, которая не зависит от рынка и финансируется в том числе акционерами компании. Примерно так же в России занимается псевдоблаготворительностью «Яндекс», который собирает деньги с пользователей и затем тратит их на свои сервисы, причем закладывая большую норму рентабельности, чем в среднем на этих услугах в обычной жизни. Но это уже совсем другая история, про которую нужно говорить отдельно.