Привет.

После того, как в Apple включили режим санкций против России, в нашей стране загрустили владельцы iPhone, у них перестал работать Apple Pay. Привычный способ оплаты услуг вдруг стал недоступен. Впрочем, перестал работать и Google Pay на Android, хотя тот же Samsung Pay сохранил свою функциональность, за исключением карт банков, что попали под санкции.

Пользователи iPhone быстро нашли решение, они стали покупать кармашки для банковских карт, чтобы цеплять их к смартфону, оказалось, что таким образом можно оплачивать покупки.

Как тогда, так и сейчас мне непонятна фиксация на оплате именно смартфоном, а не банковской картой, которую можно носить в кармане. Например, у меня всегда болтается в кармане банковская карта для текущих расходов, в большинстве ситуаций так удобнее, чем платить телефоном или часами. В ресторанах использую свой смартфон для оплаты, так как он обычно под рукой, в магазинах проще достать карту — ровно такое же движение, без разницы, что именно вынуть из кармана. Но пользователи iPhone переживали потерю Apple Pay очень болезненно, шутили над этим, и в итоге банки решили создать альтернативу — платежные стикеры.

Вы наклеиваете такой стикер на корпус, причем если у вас iPhone с магнитом, то последний продолжает работать, так как выбирается другое место. Обратите внимание, что на официальных фотографиях нет устройств в чехле, что понятно — чехол с такой наклейкой выглядит не очень хорошо. Но наклеить стикер можно куда угодно, причем это необязательно должен быть телефон. Хоть бумажник, хоть что-то иное, тут выбор исключительно за вами. Платежный стикер – это де-факто просто другое представление вашей банковской карты.

Банки соревнуются между собой в том, кто первым запустит такие стикеры. В «Тинькофф» пообещали стать первыми в декабре 2022 года, но «Альфа» подсуетилась и выпустила свои стикеры намного быстрее. Отрываете стикер, наклеиваете его и начинаете пользоваться. Внутри NFC, так что с этим будет небольшая проблема — в iPhone придется удалить все карты из Apple Pay, иначе смартфон будет пытаться вначале оплатить ими. На других смартфонах история ровно такая же, придется отключить NFC, чтобы он не пытался помешать работе стикера. Также нужно понимать, что наклеить несколько стикеров не получится, они будут мешать работе друг друга. Если вы пользуетесь NFC на смартфоне, придется искать место, где стикер не будет мешать чипу, одним словом, затруднительно.

И вот тут мы подходим к первоначальной идее платежного стикера, это молодежная история, которая представляет банковскую карту в другом виде, но теряется на фоне платежных систем на смартфонах. Молодые люди во всем мире предпочитают платить со смартфона или используя умные часы, им не нужны такие стикеры. Возможно, что они хороши для самых маленьких, для тех, кто не имеет такого устройства, например, хорошо, когда родители дают маленькому ребенку подобную «карту». Но потребности в стикерах у большей части людей в обычных условиях нет. Совсем другое дело, когда возникает проблема в аспекте санкций, тут появление стикера может быть оправданно.

Но ведь стикер не бесплатен, за него придется заплатить. Стоимость стикера от «Альфы» составляет 590 рублей, оплачиваете вы его одноразово, работает он ровно столько, сколько существует привязанная к нему банковская карта. При себестоимости около 110 рублей для банка такая операция однозначно выгодна. Затраты на маркетинг посчитать в лоб не получится, но нужно о них помнить, скорее всего, в конечном итоге банк будет получать с одного стикера рублей 200 чистой прибыли. Хорошая история, которая позволяет расширить набор предлагаемых услуг и заработать немного больше денег.

С точки зрения маркетинга банки привязывают свою услугу к Apple Pay и решают проблему, которая есть у клиентов. Поэтому можно сказать, что это хорошая идея для тех, кто за год не приучил себя платить картой или как-то иначе.

Предугадать, насколько массовым станет новшество, невозможно. В банках мечтают о миллионах клиентов, которые выберут такие стикеры. Возможно, в определенных группах они будут популярны, в конце концов, покупают же люди определенные чехлы для iPhone, чтобы быть модными и популярными, в каждом сезоне свой цвет и так далее. Но рискну предположить, что это не массовая история. Обход санкций имел бы смысл, если бы банковские карты лишились бесконтактных платежей, не было бы платежных систем на Android. А так получается, что это еще один продукт, который к тому же далеко не бесплатен. Наблюдая, как часто люди переживают о платежах за обслуживание банковских карт, можно утверждать, что для многих это камень преткновения, они хотят получать услуги бесплатно. Утопия, но таковы желания людей. Впрочем, многие хотят получать кучу вещей в этой жизни практически даром — связь, топливо, еду и так далее. Поэтому ориентироваться на эти благие желания части аудитории точно не стоит.

В России уже были наклейки для разных сервисов, самый известный — карта «Тройка» для оплаты поездок в транспорте. Но наклейки так и не прижились, обычные карты оказались популярнее, также как и приложение в смартфонах.

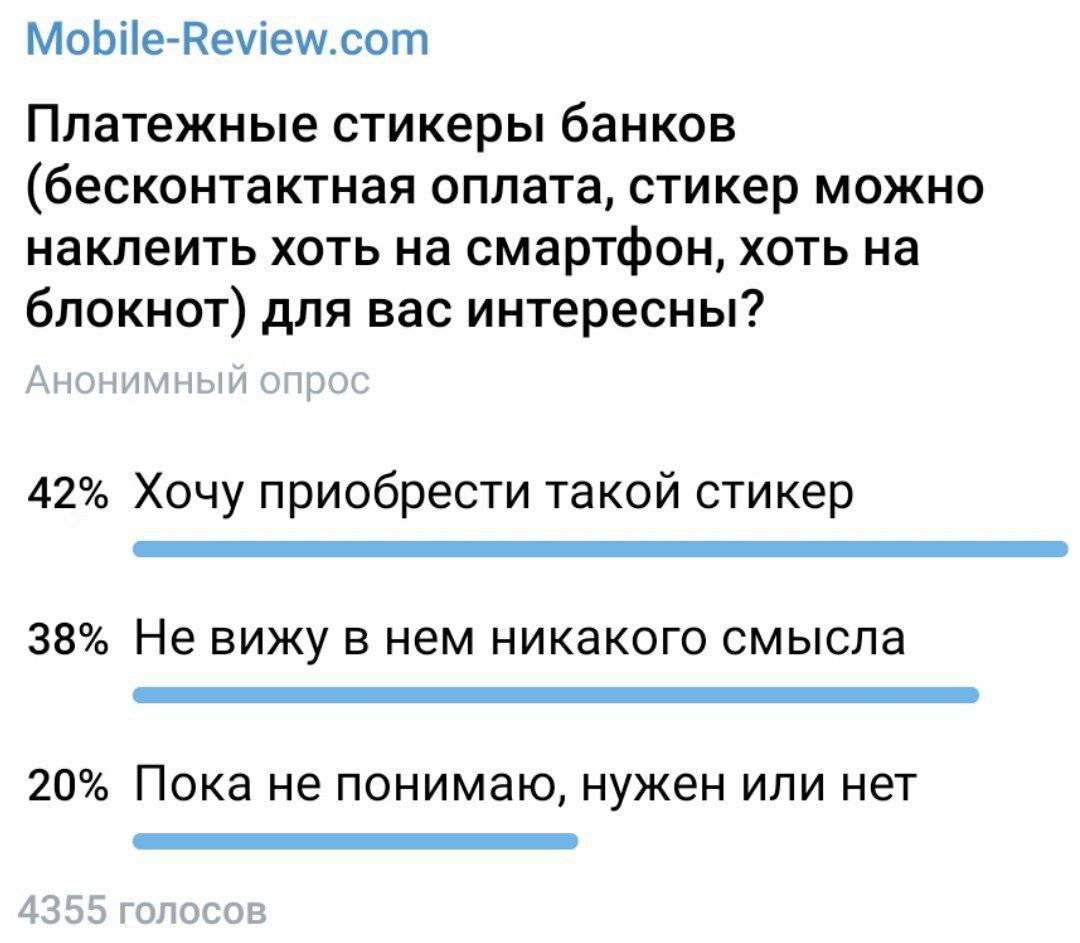

Провели в нашем канале небольшой опрос про стикеры, насколько вы хотите их попробовать — процент ответивших положительно на удивление высок, равно и тех, кто не разобрался в том, что это такое и зачем.

Чтобы платежные стикеры стали востребованным платежным средством в долгосрочной перспективе, банкам нужно предложить для них какие-то особые условия. Пусть они стоят каких-то денег, но вы можете получать дополнительные услуги при их использовании. И это должен быть не кешбэк как таковой, а что-то из разряда услуг. Ближайшей аналогией выступают тарифы-конструкторы у операторов, например, билайн и их апперы. Вы выбираете персонажа, который дает вам некую «силу», читай — услугу, которой вы можете пользоваться бесплатно. Вот такая геймификация для банков может стать палочкой-выручалочкой и сделать платежные стикеры крайне популярными, так как в них появится дополнительное качество для пользователя. Но просто как замена того же Apple Pay это предложение слабое и маловостребованное. По сути, оно ничем не отличается от обычной банковской карты.

Из обсуждений вынес вопрос, который мне кажется ничтожным: что случится, если потерять стикер? Ситуация, наверное, более вероятная, чем потеря банковской карты, которую вы носите в кармане, бумажнике или где-то еще. С корпуса телефона или другого места такой стикер может слететь, кто-то в теории его может подобрать. Но блокировка стикера ровно такая же, как и для банковской карты, так что проблем тут быть не может. Серьезных сложностей ожидать не стоит.

Не думаю, что банки делают ставку на платежные стикеры, скорее они изучают спрос и участвуют в собачьих бегах, каждый пытается вырваться вперед и показать свое решение первым, оттяпать кусочек продаж. Но сами стикеры не могут рассматриваться как некий чудо-продукт, что привлечет новую аудиторию. Этот продукт ориентирован уже на существующих клиентов, служит для увеличения продаж, и только. Для себя никакой необходимости в таких стикерах не вижу, они выглядят излишними.

После анонса «Альфа-банка» тут же выступил «Сбер», дадим слово им. Кирилл Царёв, первый заместитель председателя правления Сбербанка: «Технология платёжного стикера надёжна и безопасна, ведь по сути это почти аналог банковской карты, но более компактный. При этом мы хотим понять, насколько востребованным окажется такой способ оплаты у наших клиентов, потому решили пригласить их протестировать вместе с нами инновацию и поделиться впечатлениями со Сбером. По итогам масштабного тестирования, в котором бесплатно примет участие 100 тысяч человек, мы примем решение о внедрении платёжных стикеров в промышленную эксплуатацию. А главное, принимая решение о возможном запуске, мы учтём отзывы участников тестирования для доработки продукта, ведь для нас самое важное – удобство и комфорт клиентов при использовании наших сервисов».

Как видите, в «Сбере» тоже пока не могут оценить востребованность технологии, но при этом де-факто дают возможность попробовать ее бесплатно всем желающим. Забег банков начался, и выступление «Сбера» выглядит сильнее, чем у конкурентов, — они отдают стикеры бесплатно, хоть и в начале февраля.