На прошлой неделе разбирал старые блокноты, в одном из которых наткнулся на пароль от криптовалютной биржи.

Тут следует пояснить, что где-то во второй половине 2017 года, как раз когда был бум криптовалют, я приобрел несколько монеток. Был интересен сам процесс: как завести деньги, как купить, как перевести с одной биржи на другую. Попробовав всё на вкус, я быстро охладел и накрепко забыл, потому что, к сожалению, так и не понял, а зачем оно всё надо. А главное, как это всё обратно вывести.

Спустя почти 5 лет я восстановил доступ на биржу. Знаю, что сейчас многие читатели напряглись: а вдруг расскажет, как разбогател на крипте. Признаюсь, что тоже на секунду взмечтнул, представив себя Буратино, пришедшим к успеху: посадил золотую монетку, из которой всё-таки выросло дерево с золотыми листьями.

Поспешу вас успокоить: я вложил чересчур малую сумму. Впрочем, некоторые монеты неплохо выросли, так что можно сказать, что моя инвестиция принесла мне возможность насмотреться Netflix вволю (делать этого я, конечно, не буду, пусть ещё лет 10 полежит, вдруг толк выйдет, ну или внукам передам).

Идея заплатить за Netflix криптовалютой у меня появилась после того, как я прочитал новости, что и Украина легализовала криптовалюту, разрешив ей расплачиваться, и, мол, Россия тоже разрешит криптовалюты, и простых россиян перестанет тревожить уход Visa и Mastercard, так как все перейдут на «крипту». Сразу представил, как какая-нибудь бабушка в «Пятерочке» спрашивает на кассе, принимают ли здесь только «эфир» или можно «догекойнами» расплатиться.

Восторгов про криптовалюты я не разделяю.

Почему-то считается, что криптовалюты позволяют оставаться анонимными. Возможно, этот момент не все понимают, но анонимности тут нет, а наоборот, есть полная прозрачность, так как блокчейн позволяет отследить все транзакции с момента выпуска токена. И тут даже не получится отмазаться, так как транзакции записаны и их нельзя изменить.

Анонимность криптовалюты обусловлена формальной анонимностью криптокошелька. Почему формальной? Ну, для начала криптовалюту надо купить. Можно, конечно, пойти в даркнет к барыгам, но это прям самому бандитом надо быть, чтобы довериться некому человеку в сети и перевести ему денег (в моем представлении бандиты относятся к деньгам по принципу «легко пришло – легко ушло»).

Полагаю, большинство людей отправится на криптовалютную биржу. А те же Binance или Coinbase, прежде чем допустить вас до торгов, потребуют и копию паспорта, и головой перед камерой повращать. А если захотите купить и вывести значительные суммы, то и прописку спросят. К слову, верификация документов может занимать дни и недели, так что покупка криптовалюты – это процесс в какой-то степени медитативный.

К слову, буквально недавно разбирали этот момент, когда биржа Coinbase заявила, что «прозрачность блокчейна — мощный инструмент для правоохранительных органов, и такие платформы, как Coinbase, прилагают все усилия, чтобы сотрудничать с правоохранительными органами, чтобы искоренить злоумышленников».

Другой минус криптовалют в том, что они по-прежнему мало где применяются и используются в основном лишь для хайпа (купи Tesla за догекойн) и спекуляций.

Ну а третий минус вы увидите на примере того, как я использовал криптовалюту, чтобы заплатить за Netflix.

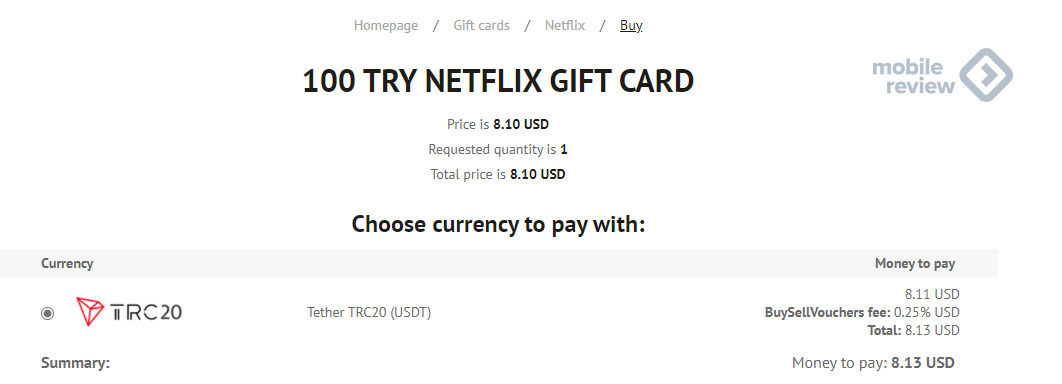

Итак, быстрый поиск в интернете показал: чтобы расплатиться криптовалютой за Netflix, надо купить подарочную карту на платформе, где можно расплачиваться «криптой». Все платформы согласны принимать USDT (или биткоин). USDT – это так называемый стейблкойн. 1 USDT = 1 доллару США.

Итак, обменяв на бирже свои монетки на USDT, я понял, что теперь надо завести криптокошелёк. Так как дело было на бирже Binance, то и кошелек завёл от Binance. И быстро перевел на него деньги, заплатив комиссию в 1 USDT, и на кошелек мне упало 13 USDT. И это была ошибка.

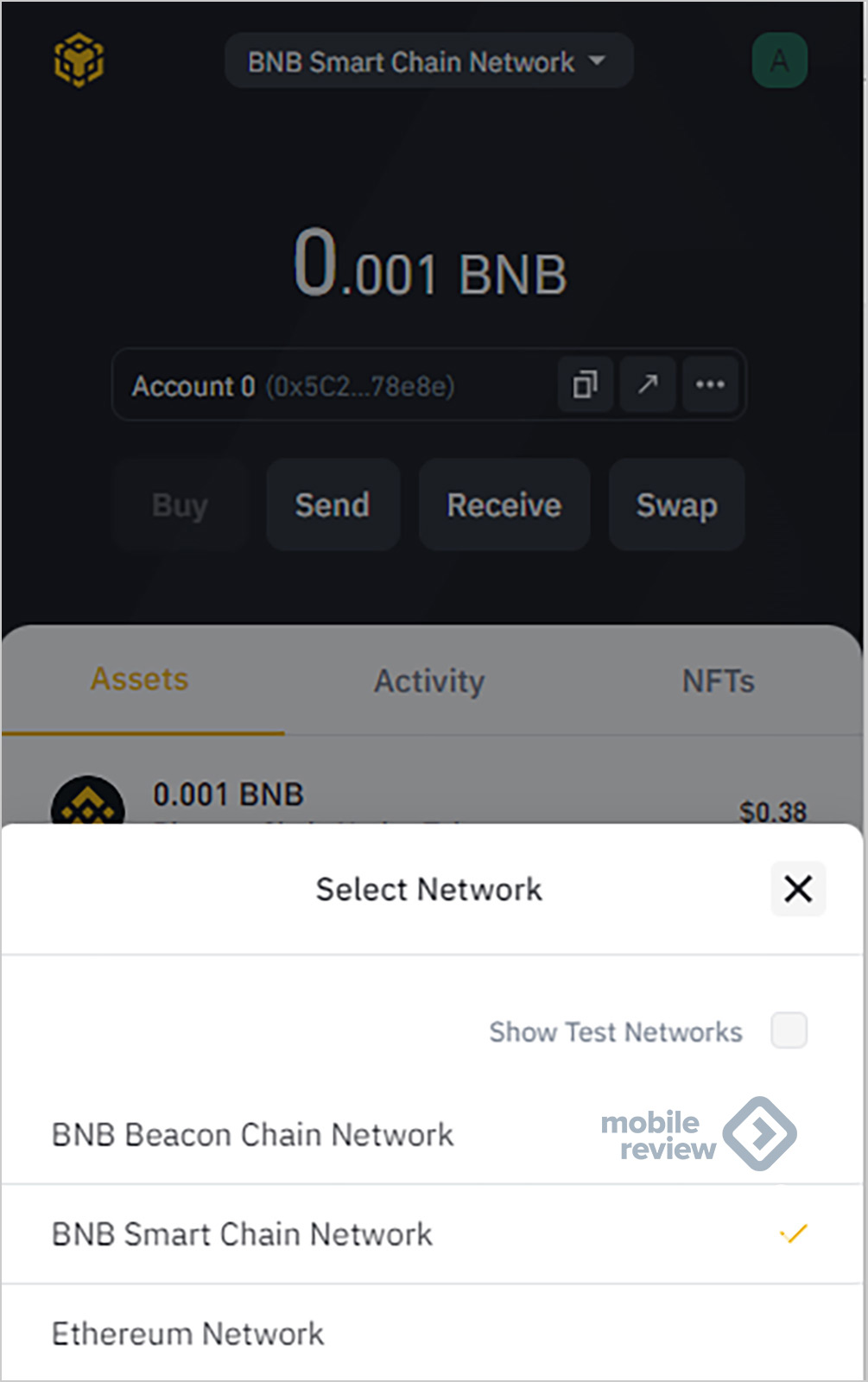

Вероятно, продвинутые криптопользователи, бегло взглянув на скриншоты, сразу поняли ошибку. Для остальных поясню. В криптомире есть различные блокчейн-сети. Например, есть сеть на базе биткоина, есть на базе «эфира», есть на базе «tron», и так далее до бесконечности. И мне нужна была сеть на базе «tron» — TRC20.

Почему создано столько разных сетей? Ответ очень простой. За работу на каждой сети надо платить комиссию участникам блокчейна, обеспечивающим круговорот криптовалюты. Соответственно, сеть на базе криптовалюты Tron предлагает наиболее низкие комиссии. Например, чтобы вывести мои жалкие 13 USDT на биткоин-сеть, надо заплатить 2 USDT комиссии, а за Tron-сеть — всего 20 центов (или около того).

На тот момент я этой разницы не понимал и вывел деньги на фирменную сеть Binance – BNB Smart Chain Network. И логично, что не смог заплатить.

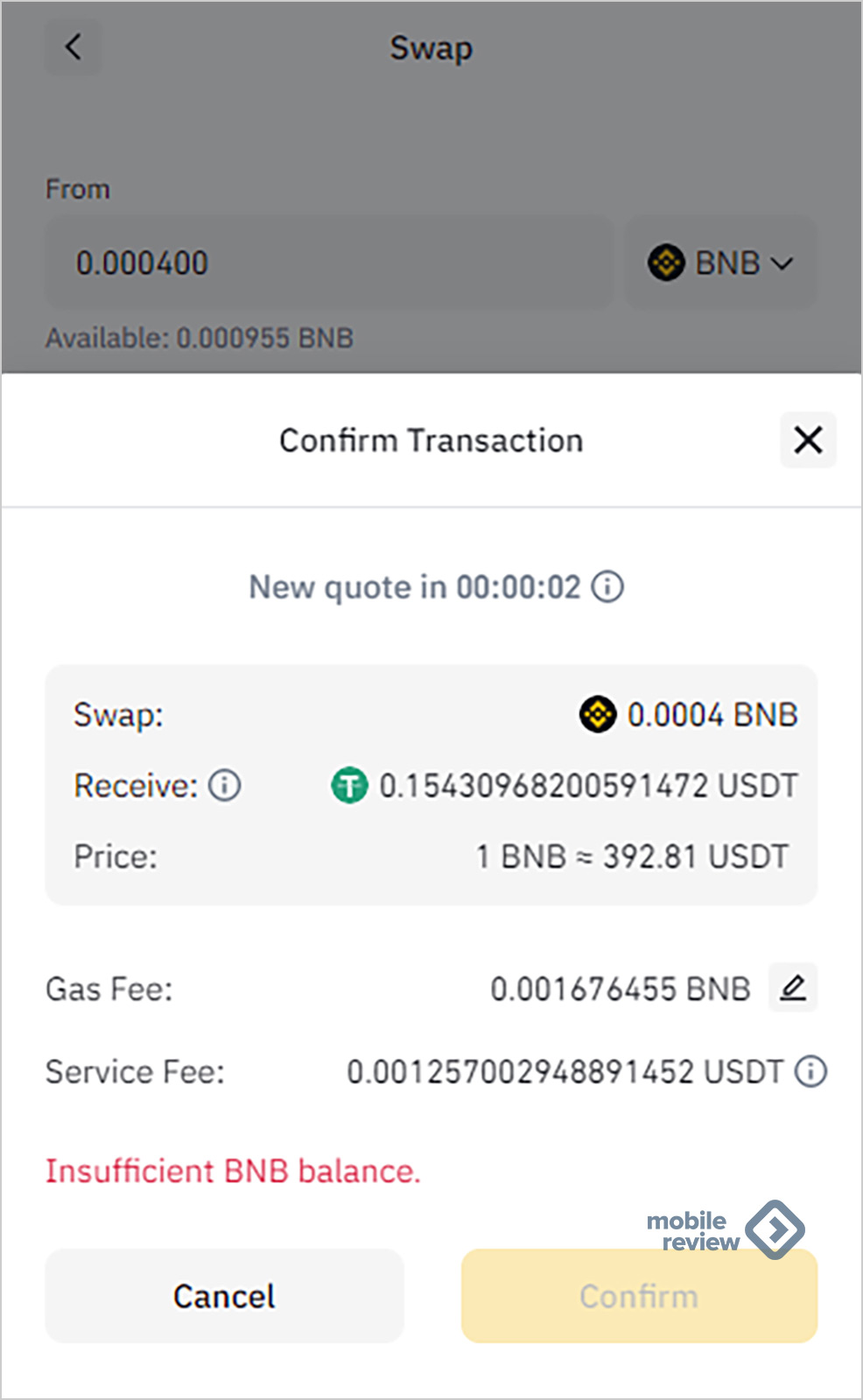

Просто так перевести деньги на кошелек, поддерживающий TRC20, я не мог. Надо сначала вернуть деньги обратно на биржу, а потом вывести на новый кошелек. Однако вывести деньги обратно просто так нельзя, так как комиссия на сети BNB Smart Chain Network принимается только в монетах BNB.

Увидев, что в кошельке есть встроенный обменник, я пошел туда поменять немножко USDT на BNB, чтобы заплатить комиссию. Вы будете смеяться, но я не смог этого сделать, потому что для обмена нужно заплатить комиссию в BNB-монетах.

Соответственно, чтобы вывести деньги с кошелька, мне пришлось пойти на биржу, купить там BNB-монеты (пришлось купить больше, чем надо, так как есть минимальный размер покупки), заплатив комиссию, вывести их на кошелек, заплатив комиссию, и вернуть свои USDT-монеты обратно на биржу, заплатив комиссию.

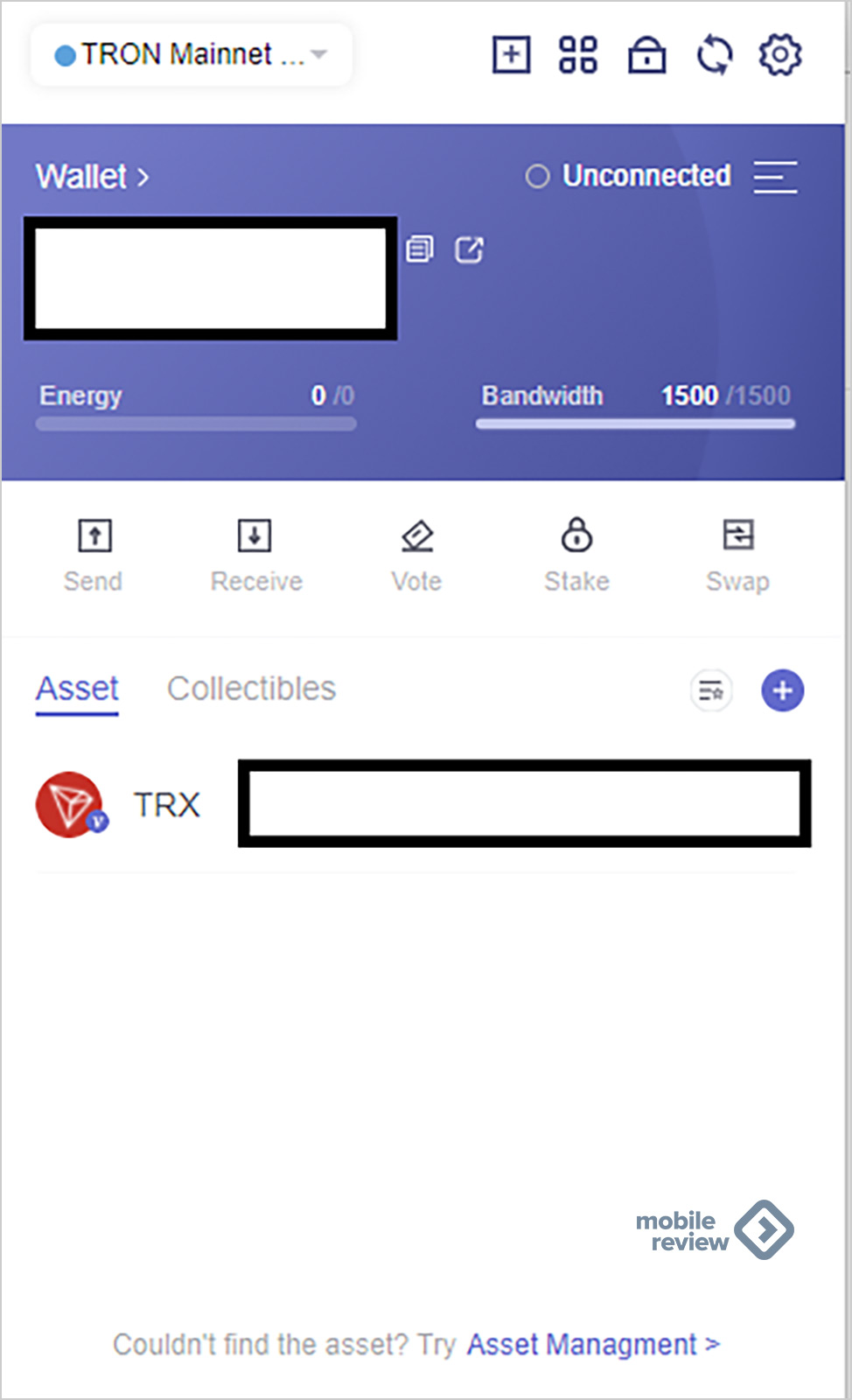

Следующим пунктом было найти кошелек, который поддерживает нужную мне сеть TRC20. Я выбрал TronLink.

Криптокошелек сразу же выдал мне адрес для перевода USDT, что я и сделал, заплатив очередную комиссию.

И вот, кажется, я уже на финишной прямой. Деньги на нужной сети, осталось только заплатить! Но тут очередная засада. Оказалось, что я не смогу заплатить с кошелька TronLink до тех пор, пока не переведу на него хоть какое-то количество монеток Tron для активации. Хотя, наверно, о подобном надо сообщать заранее.

Я перевел и активировал кошелек, но всё равно не смог заплатить. Так как кошелек вежливо сообщил, что активация произведена, но переведенных монеток Tron недостаточно для комиссии за транзакцию. Так что пришлось перевести ещё. И, опять же, это всё могли сказать заранее.

И тут, казалось бы, happy end, но на выбранном мной сайте закончились карточки Netflix.

Да и сам процесс покупки карточки (нашел её позже на другой платформе) выглядит как операция на доверие. Я перевожу деньги на указанный кошелек, потом пишу в службу поддержки, где веселый турок сообщает мне, что деньги мои получил. А карточка-то где? Надо подождать, сейчас схожу куда-то и принесу. Я лег спать с чувством удовлетворения, что очень хорошо поработал над тем, чтобы меня кинули. Впрочем, проснувшись утром, я увидел в чате мессенджера нужный мне промокод. Как говорится, дуракам везет.

Мир криптовалют страдает от тотального отсутствия инструкций и дружеского пользовательского интерфейса. Создаётся ощущение, что изобретатели криптовалют – это все те люди, которые перестраиваются, не включив поворотник, любят стоять в проходе, криво парковаться, заняв сразу пару парковочных мест, идти по оживленной улице, уткнувшись в телефон. Мне кажется, что было где-то собрание таких ребят, которые решали, а что ещё они могут сделать для окружающего мира…

Например, банковские карты (Visa, Mastercard) стали популярны, так как одновременно решали проблемы и покупателей, и продавцов и при этом были просты в применении. Например, посмотрите, как это описывается в книге Джо Носера «A Piece of the Action» (доступна на сайте интернет-архива):

Владельцы магазинов Fresno точно знали, что в день начала программы около 60 000 человек станут держателями карты BankAmericard. Это мощная цифра, и она возымела ожидаемый эффект. Торговцы начали подписываться. Не крупные продавцы, такие как Sears, у которых была собственная кредитная карта и которые рассматривали вход банка в бизнес кредитных карт как форму браконьерства. Скорее, это были более мелкие торговцы. Мистер Ларкин вспоминает, как посетил аптеку в Бейкерсфилде, надеясь убедить ее владельца принять карту BankAmericard. «Когда я объяснил концепцию нашей кредитной карты, — говорит он, — мужчина почти опустился на колени и поцеловал мои ноги. — Ты будешь спасителем моего бизнеса, — сказал он. Мы вошли в его подсобные помещения, — продолжает Ларкин. «У него было три девушки, работающие на бухгалтерских машинах Burroughs, каждая из которых обрабатывала от 1000 до 1500 счетов. Я посмотрел на размер счетов: 4,58 доллара. 12,82 доллара. И он рассылал ежемесячные письма по этим счетам. Затем клиенты платили ему через, может быть, три или четыре месяца. Подумайте, сколько этот человек тратил на почтовые расходы, рабочую силу, конверты, канцелярские принадлежности! Его дебиторская задолженность тянула его вниз».

Владелец магазина, принявший к оплате кредитную карту, по сути, переложил головную боль своего бэк-офиса на Bank of America. Банк гарантировал ему платеж — в течение нескольких дней, а не месяцев — и взял бы на себя роль взыскания с клиентов. Что касается банка, то в дополнение к получению 6-процентной скидки карта была способом зацепить бизнесменов, которые еще не были клиентами Bank of America.

Отсутствие интуитивности и простоты, наличие избыточного количества валют и сетей, на которых эти валюты работают, а также отсутствие универсальных решений напрочь закрывают перспективы массовой популярности.

Вы, конечно, можете сказать, что это я несмышлёный неуч. Но поверьте, что большинство людей ещё хуже. Они не хотят изучать и напрягаться.

В качестве примера тут можно привести Сальвадор (это страна рядом с Гондурасом), с сентября 2021 года разрешивший свободное хождение криптоденег.

Восторженные журналисты писали, что теперь даже в McDonalds можно заплатить биткоином. Буквально на днях Минфин страны сообщил, что 90% бизнесов за всё время так и не приняли ни одного криптовалютного платежа, хотя разрешили подобную возможность. Цифру не приводят, но многие бизнесы и вовсе отказались от криптовалют, оставив только привычные деньги.

Причины простые. Длительное ожидание транзакции (2-5 минут – это норма), сложности с использованием, высокие комиссии и, конечно, высокая волатильность. Соответственно, на текущий момент целая страна за полгода не смогла адаптироваться к криптовалютам.

Пожалуй, стоит признать, что текущие криптовалюты не смогли стать той прорывной инновацией, которая бы изменила финансовый мир. И увлеченные криптоэнтузиасты, считающие, что они сами во всем разберутся без больших корпораций, проиграли. Этот рынок ждёт кого-то наподобие Apple и Google, кто сможет упростить процессы, провести консолидацию и снизить стоимость использования.

В комментариях расскажите о своем опыте использования криптовалют. Возможно, он успешный и вам кажется, что «крипта» — это будущее.