Примечание редакции Mobile-review.com. Мы подбираем материалы в раздел «Мнение», чтобы показать то как воспринимают рынок, компании в других странах. Мнения в таких материалах зачастую не совпадает с взглядами нашей редакции, но дают понимание рынка, его медийной составляющей.

По материалам Bloomberg

Галлий и германий – металлы важные, хотя и не на слуху. И вот они стали очередными фигурантами все обостряющейся торговой войны между США и Китаем. 3 декабря Китай объявил о запрете экспорта обоих металлов в США в качестве ответной меры после того, как администрация президента Джо Байдена ввела новые технологические ограничения в стране. Пекин уже первоначально уже устанавливал контроль над экспортом этих материалов в прошлом году, что привело к росту цен и перенаправило торговые потоки.

Что такое галлий и германий?

Оба вещества серебристо-белые на вид и, как правило, классифицируются как «второстепенные металлы». Галлий и германий обычно не встречаются в природе сами по себе. Они получаются в небольших концентрациях в качестве побочного продукта на горнообогатительных комбинатах, ориентированных на другое, более распространенное сырье, такое как цинк или глинозем.

Насколько велик для них рынок

Рынок для этих металлов крошечный, особенно по сравнению с такими товарами, как медь или нефть. Например, импорт металлического галлия и пластин арсенида галлия в США в 2022 году оценивался всего в 225 миллионов долларов, согласно правительственным данным. Но их использование в стратегических отраслях означает, что любые перебои поставок все равно могут иметь значительные последствия.

Для чего используются галлий и германий?

Эти металлы имеют широкий спектр специального применения в производстве микросхем, а также в коммуникационной и оборонной промышленности. Галлий используется в сложных полупроводниках, которые объединяют несколько элементов для повышения скорости передачи и эффективности. Он также необходим для экранов телевизоров и телефонов, солнечных панелей и радиолокационного оборудования. Германий применяется в волоконной оптике, очках ночного видения и исследовании космоса. Большинство спутников работают от солнечных батарей на основе германия.

Насколько важны поставки из Китая?

Торговые потоки на таких небольших и узкоспециальных рынках трудно отслеживать, но Китай, несомненно, является крупнейшим поставщиком обоих металлов в мире — на его долю приходится 94% поставок галлия и 83% германия, согласно прошлогоднему исследованию Европейского союза по критически важным видам сырья. И хотя для обоих металлов существуют заменители, альтернативы стоят гораздо дороже и могут снизить производительность в предполагаемых областях применения, согласно информации CRU Group, поставщика аналитических данных для металлургической промышленности.

Могут ли другие страны производить больше?

Ни один из металлов не является особо редким, но затраты на их производство высоки. Поскольку Китай в течение столь долгого времени экспортировал их относительно дешево, в других местах мало предприятий по выработке этих металлов. Поскольку Китай увеличил свое производство, другие страны, включая Германию и Казахстан, сократили его.

Цены на галлий выросли на 80% с момента объявления о прошлогодних ограничениях, в то время как германий подорожал более чем вдвое. Если цены продолжат расти, аналитики ожидают, что другие поставщики нарастят производство, чтобы удовлетворить спрос.

Где еще производятся эти металлы?

За исключением Китая, другими производителями галлия являются Россия и Украина, где металл производится как побочный продукт выработки алюминия, а также Южная Корея и Япония — как побочный продукт выработки цинка. В Северной Америке германий извлекается вместе с цинком, свинцом и другими металлами на плавильном заводе Trail компании Teck Resources Ltd. в Британской Колумбии.

Также нужно упомянуть производителя специальных материалов 5N Plus Inc. и Indium Corp. в США. В Европе бельгийская компания Umicore SA является производителем обоих металлов.

Могут предложить возможность увеличения поставок и некоторые горнодобывающие производства с более высокими концентрациями металлов — например, цинковый проект Kipushi в Демократической Республике Конго. В США подразделение Trafigura Group Nyrstar оценивает перспективы строительства завода по производству германия в Теннесси.

Также ключевым фактором может стать переработка. Заводской лом уже обеспечивает часть поставок обоих металлов. По данным Геологической службы США, германий также стали извлекать из смотровых приборов списанных танков и других военных транспортных средств.

Так что все это значит? (Прим. ред.)

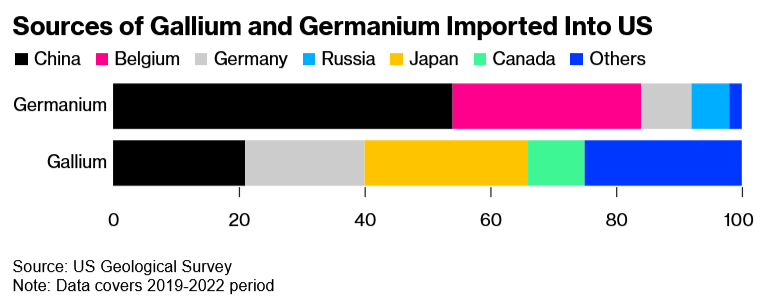

В целом, выглядит так, будто бы у промышленности США нет причин опасаться китайских санкций. Но это был бы весьма поверхностный вывод. В другом материале Bloomberg можно найти инфографику поставок этих металлов для американских компаний по странам за 2019-2022 гг.

Если по галлию Китай является лишь одним из поставщиков, пусть и крайне крупным (более 20%), то быстро восполнить потерю более чем половины поставок германия, разумеется, невозможно. Также никак не освещается вопрос, могут ли вообще прочие поставщики этих металлов нарастить их выработку, в какие сроки и сколько это будет стоить. Стратегические производства от фактора цены зависят мало, но коммерческое производство может просто стать нерентабельным, даже если материалы будут поставлены в нужных сроках и объемах. Моментального эффекта от этого бана, конечно, ждать не приходится, но как минимум в среднесрочной перспективе КНР серьезно осложнит жизнь многих высокотехнологичных производств в США: разрыв цепочки поставок, сбитый ритм, необходимость тестировать новые образцы и другое. На выходе же можно ожидать общемирового торможения развития хайтек-индустрии, когда усилия компаний будут уходить не на разработку принципиально нового, а на доработку имеющихся технологий под всегда доступное сырье. Вот такой может оказаться истинная цена пары металлов, поставки которых в США вроде бы ограничивались парой сотен миллионов, совершенно незаметных на фоне $3,4 трлн американского импорта.