Привет.

Один из самых частых вопросов, которые мне задают в профессиональном плане: что будет происходить на рынке, когда начнутся поставки товаров? Когда заработает параллельный импорт и какими будут цены? Назрела необходимость обсудить происходящие события, обновить взгляд на рынок. Ситуация у нас меняется очень бодро и почти ежедневно, но все равно остаются моменты, которые смело можно считать неизменными. В частности, как таковых поставок на российский рынок электроники и многих других товаров все еще нет. Причина сегодня уже не только в курсе рубля, он более-менее стабилизирован в комфортных для рынка рамках. И причина не в “уходе” компаний, мы много раз обсуждали, что он выглядит очень формальным и не играет роли.

Блокирующим фактором выступают опасения того, что компания, которая первой начнет поставки электроники, имеет вероятность попасть под американские санкции, которые выглядят аналогичными тем, что получила Huawei в 2019 году. На такой риск никто идти не хочет, отсюда желание посмотреть на первого храбреца и затем пойти по его следам. Фактически мы говорим о том, что как только какая-то компания начнет поставлять технику, по ее следам пойдут другие. Все примерно в одной лодке, и никто не хочет быть первым.

На рынке ходят различные слухи о том, когда можно ждать восстановления поставок, но уже сейчас понятно, что этот вопрос напрямую завязан на политику. Американские компании де-факто рынок покинули, они формально могут работать в России, но давление на них таково, что они хотят снизить до минимума возможность обвинений в свой адрес.

Попробуем разобраться в том, когда компании ожидают восстановления активности в России, оценить это можно по производственным цепочкам. Крупные производители обычно резервируют мощности на своих заводах за некоторое время, чтобы товар поступал в конкретные регионы и страны. Проверка производственных цепочек показывает, что начиная с середины марта бронирования мощностей заводов под Россию не происходило. В начале апреля производство и вовсе было смещено на июнь или июль, но оно ровно так же может быть передвинуто дальше по времени. Это говорит о том, что крупные производители электроники не смогут даже при желании начать заметные поставки товаров ранее середины лета.

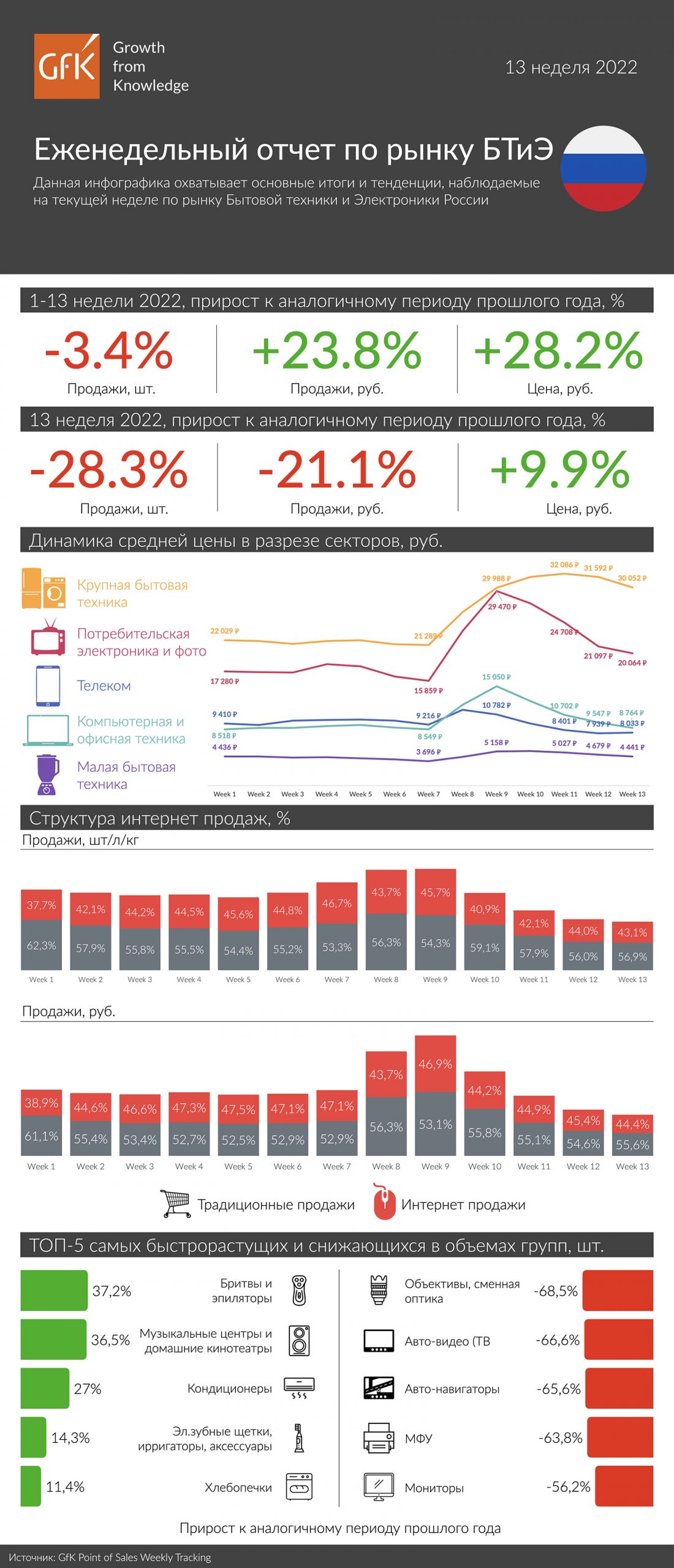

Давайте взглянем на розничный рынок, который в России сегодня вошел в стадию определенного абсурда, так как экономически существование розницы в текущих условиях невозможно, она ежедневно теряет деньги. Приведу отчет GFK Rus за 13-ю неделю, он довольно красноречив, хотя во многом построен на данных крупных розничных сетей, а они, мягко говоря, приукрашены. Падение значительно большее.

Рынок электроники просел в штуках на треть год к году, что выглядит крайне неприятно, особенно вспоминая, что апрель — это мертвый сезон после гендерных праздников. Сезонность российского рынка электроники выглядит следующим образом: 40% продаж приходится на первое полугодие, 60% — на второе. Апрель — один из самых неудачных месяцев в году. И на этом фоне можно ждать оживления активности в мае, но его по понятным причинам произойти не может. Покупатели перешли в режим экономии, не тратят деньги на то, что им не жизненно необходимо. Отсюда последующее сползание продаж еще ниже. Можно смело предполагать, что май год к году будет на уровне минус 50-60 процентов.

Интересным вопросом остается ценообразование, от заградительных цен мы перешли к уменьшению стоимости товаров до уровня февраля, то есть цены стали более-менее здравыми — но не во всех торговых сетях. Федеральные сети вынуждены снижать цены, чтобы возвращать деньги, платить налоги и зарплаты, у них просто нет другого выхода. Отсюда давление на всех игроков без исключения. Но получается так, что независимая розница по чуть-чуть выкупает товар у федералов и поддерживает свои полки.

В общении с региональными игроками увидел примерно одинаковую картину мира, у них на полках осталось товара на 2-3 недели нормальной работы (то есть в том же ключе, что и сегодня). Апрель для многих из них оказался относительно удачным, при наличии товара были продажи, и они зарабатывали деньги. Ключевой проблемой становится отсутствие товара по адекватным ценам. И взять его негде.

Многие уповают на параллельный импорт, словно он манна небесная. У меня есть плохие новости, так как в том виде, как видит параллельный импорт государство, он не даст рынку товар по адекватной стоимости. Дистрибьютор, который повезет товар, минуя офис производителя, должен будет взять на себя гарантийные обязательства, сертифицировать товар и полностью заплатить все налоги. То есть государство снимает только одну рогатку — невозможность привезти товар, если это не разрешил производитель. И цены при таком импорте будут крайне высоки — от текущей стоимости товаров в 1.5-2 раза выше. Что делает ситуацию крайне плохой, товар по такой цене не будет востребован покупателем. Те, кто повезет его в таких условиях, при этом рискуют испортить отношения с производителем (Apple не в счет, но товар этой компании особо рынку и не нужен, их время ушло совсем).

Розница попала в вилку — с одной стороны, товар заканчивается и взять его негде, с другой стороны, дистрибьюторы с параллельным импортом не смогут дать товар по вменяемой стоимости. Отсюда ожидание того, кто первым дрогнет и начнет закрывать свои магазины.

Умершие магазины на время дадут воздух для тех, кто останется. Но это отсрочка, а не решение проблемы. Рынку необходимы поставки товаров по вменяемым ценам, но этого не происходит, исходя из опасений производителей. Тот же параллельный импорт — это попытка надавить на компании, но она явно пока буксует. Санкций со стороны Америки боятся больше, а на параллельный импорт производители готовы закрывать глаза.

Серый рынок де-факто мертв. Более-менее вменяемым можно назвать каналы поставки из соседних стран, где есть товары. Чемоданные перевозки стоят дорого, при этом стоимость товаров в этих странах исторически была выше, чем в России. Например, Galaxy A53 стоит около 450 долларов. Добавим сюда стоимость перелета, расходы и маржу, цена этого аппарата улетает в космос.

Правда, при параллельном импорте все также непросто. Конвертация рублей в валюту другой страны, потом очередная конвертация, выросшая стоимость логистики. Минимум эти расходы прибавляют 20% к себестоимости товара, что делает его на полке очень дорогим для всех – для розницы и покупателя.

Интересно, что большинство компаний внутри России, их представительства сократили до минимума свои активности, де-факто забыли про второй квартал. Кто-то говорит о возобновлении работы в июле-августе, но это пока только ожидания, а не существующий план.

Для покупателей это означает простую штуку — у вас есть апрель и начало мая, чтобы приобрести товары по плюс-минус адекватным ценам в текущих реалиях. Затем возможен постепенно нарастающий дефицит, если не произойдет какого-то события, что откроет доставку товаров в Россию. Для розницы нужна максимальная оптимизация во всех аспектах, операторская розница при этом живет так, словно ничего не происходит.

Неоднократно слышу про российские производства, которые продолжают работу и не имеют никаких проблем, во всяком случае, утверждают, что телевизоры, стиральные машины и холодильники на рынок поступают. Тут есть определенная ирония, так как наши заводы по производству этих предметов напрямую зависят от компонентов, например, панели для телевизоров производят в Китае. И поэтому отсутствие поставок тормозит производство ровно так же, тут не будет никаких чудес. Внутри России нет полного, замкнутого цикла для производства большей части техники. Просто российские марки с наших заводов встанут чуть позже, вот и все отличие.

Картина выглядит не самым лучшим образом, но лучше горькая правда, чем сказки, которые могут вылиться в ненужные ожидания. За рамками нашего обсуждения остаются политические моменты, что ситуация на Украине будет так или иначе завершена. Я не думаю, что до Нового года это возможно в принципе, поэтому как производителям, так и рознице придется жить в этих вводных. И они говорят о том, что рынку стоит приготовиться к жесткому дефициту товара. Тут возможны разные сценарии, но при условии сохранения отсутствия поставок мы увидим параллельный импорт и то, что продажи даже по высокой стоимости возможны. Другое дело, что рынок скукожится процентов до 30 от прошлогодних продаж. И количество розничных магазинов сократится примерно вполовину (что, впрочем, произойдет при любом раскладе).

Я рассматриваю это время как оздоровление рынка, он преобразуется. И кризис в розничном сегменте давно назрел, текущая ситуация просто обнажила старые проблемы. Надеюсь, что этот текст позволит вам оценить, что происходит на российском рынке и как будет развиваться ситуация дальше. Периодически буду делать обновления по ситуации, когда будут происходить какие-то значимые события.