|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

Диванная аналитика №211. В потребительском кредите отказать – новые правила для заемщиковПривет. Большой магазин электроники, его можно даже назвать огромным, полки убегают куда-то вдаль. Мужчина средних лет выбирает холодильник, говорит продавцу, что хочет взять его в кредит. Выбирает не абы какой, хочет купить такой, чтобы и красивый был, и проработал много лет, денег не жалеет. Да и как можно жалеть деньги, если они чужие, покупка в кредит многими воспринимается как отсроченная трата, платишь понемногу ежемесячно, можешь распланировать платежи. Главное достижение кредитов в том, что здесь и сейчас ты можешь приобрести товар, который иначе позволить себе не мог бы. Потребительские кредиты и рассрочки превратились в удобный инструмент, который позволяет купить те товары, что иначе вы никогда не смогли бы приобрести. При правильном использовании кредит – это неплохой инструмент, но, как часто бывает, многие кинулись в эту историю с головой и не смогли остановиться. Покупатель холодильника явно освоил кредиты и успешно использовал их в своих приобретениях. Но в этот раз ни один из кредитных брокеров не смог предложить ему ничего, в кредите было отказано. Мотивация была очень простой – у вас слишком большая долговая нагрузка, вы набрали большое число потребительских кредитов. Истерика человека неприятна всегда, но в этот раз было интересно услышать набор фраз:

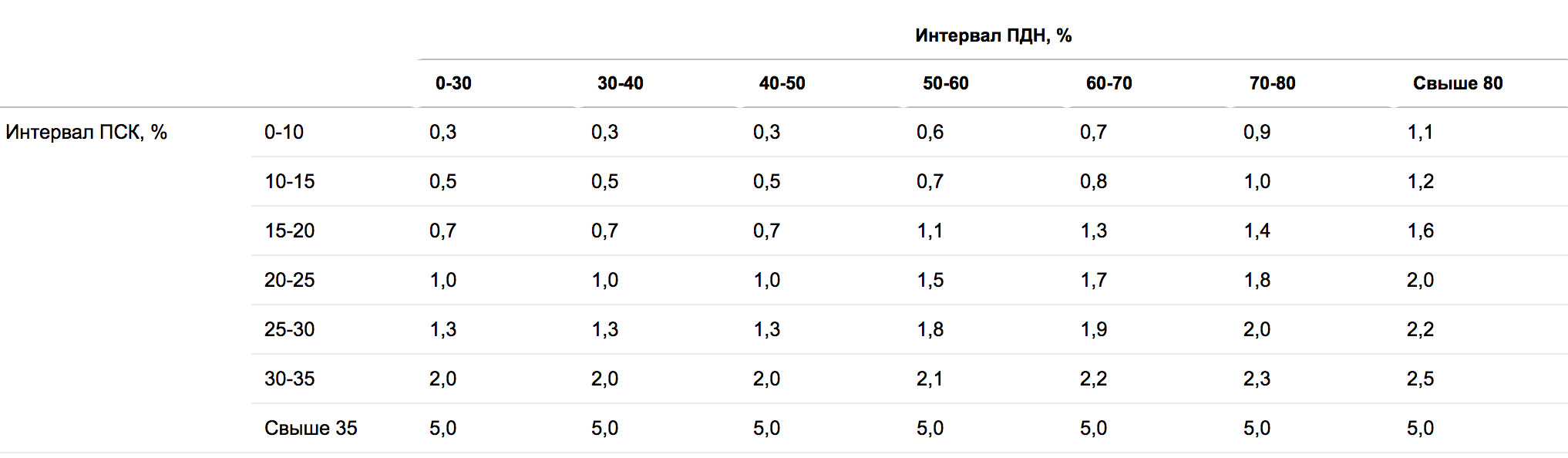

Успей этот мужчина обратиться за холодильником в сентябре, и ему бы с удовольствием его продали, но начиная с первого октября ЦБ РФ ввел новые правила игры. Теперь помимо кредитной истории для конкретного человека учитывается и общий уровень долговой нагрузки. Изначально предполагалось, что ЦБ введет эти правила в конце 2018 года, но по просьбе финансовых учреждений его действие перенесли на год. Не случилось ничего, что можно трактовать как гром среди ясного неба, государство активно использует различные инструменты, чтобы избежать надувания кредитного пузыря. Например, ЦБ России в своем отчете по итогам 2018 года отмечает, что рост кредитов в том году вырос для населения на 22.8%, это рекорд за последние пять лет. На этом фоне также выросло число банкротств частных лиц и индивидуальных предпринимателей, рост в 1.5 раза. Регулятор в своем отчете отмечает, что основной вклад в рост кредитов привнесла ипотека, а также потребительские кредиты, что не были обеспечены зачастую ничем. На 1 декабря 2018 года портфель необеспеченных потребительских кредитов в России вырос на 22.5%, составив 7.3 трлн рублей (это половина всех кредитов физическим лицам). Доля просроченных кредитов в России колеблется примерно на одном уровне, это 10-12%. Но выросло количество банкротств, на 1 января 2019 года примерно 748 тысяч человек в группе риска, они не могут выполнить своя обязательства по заемным деньгам. Это 1.3% от общего числа заемщиков. Проблема потребительских займов лежит в плоскости государства, так как она означает, что люди набирают кредиты, которые в какой-то момент не могут выплачивать. Поэтому ЦБ РФ создал новую схему, в которой при одобрении кредита должна рассчитываться общая долговая нагрузка заемщика. Оригинальный документ про надбавки и коэффициенты вы можете найти вот тут. С 1 октября 2019 года банки обязаны рассчитывать показатель долговой нагрузки (ПДН) для любого клиента, что берет потребительский кредит от 10 тысяч рублей. Для банковских продуктов, например, кредитных карт, это также требуется, особенно при изменении кредитного лимита по карте, реструктуризации кредита и тому подобном. Если описывать ПДН как нечто простое, то это показатель того, какой процент от ваших доходов вы отдаете на обслуживание всех своих кредитных обязательств. Учитываются все ваши кредиты – это может быть кредитная карта, потребительские кредиты, ипотека. Для банков, занимающихся кредитованием, это означает другую неприятность, теперь при расчете достаточности капитала учитывается долговая нагрузка, то есть риск банка в том, что он не вернет свои деньги. Это закономерно, так как в противном случае рынок будет надут необеспеченными кредитами, а когда этот пузырь лопнет, то именно государство будет вынуждено спасать волей или неволей банковский сектор и оплачивать чужой праздник. Плюс это при любом варианте событий создаст излишнюю социальную напряженность. Люди, что бездумно набирают кредиты, почти никогда не считают это своим просчетом и своей ошибкой. Как правило, они обвиняют в этом правительство, лично президента и далее по списку. Введенные правила на показатель долговой нагрузки вовсе не означают, что человек не сможет взять кредит. Банк может не отказать в кредите, это его право, но в этом случае он должен иметь достаточный капитал. Например, при расчете достаточности капитала банк должен добавить 70 процентных пунктов для кредита при ПНД от 40 до 50% и полной стоимости кредита до 20%.

Эта мера заставляет банки либо не выдавать необеспеченные кредиты, либо увеличивать свой капитал. Как вы понимаете, проще не выдавать кредиты, более того, для некоторых финансовых учреждений в регионах эта мера означает смерть на рынке потребкредитования, у них просто недостаточно капитала для таких операций. Правильная ли это мера? Однозначно да. Ведь если люди не могут соблюдать свой бюджет, то должны быть правила игры, которые заставят их это сделать. А необеспеченные кредиты для банков становятся в прямом смысле их головной болью. Что происходит на практике и как изменится рынокНачну с хорошей новости. Несмотря на отсрочку в год, на рынке так и не подготовились к введению показателя долговой нагрузки, сегодня нет механизма, как банки могут его рассчитать моментально и в режиме реального времени. Самый простой механизм – это стандартный скоринг, который используют все банки, плюс запрос сведений в бюро кредитных историй. Думаю, что незадачливый покупатель холодильника не прошел именно моментальную проверку своей истории, она стала для него камнем преткновения. Второй момент связан с тем, что у человека, скорее всего, официальные доходы крайне низки, что также сказывается на этом показателе. Вы можете зарабатывать много, но если это неофициальные доходы, то доступ к такому инструменту, как потребительский кредит, для вас будет если не закрыт, то затруднен. Но постепенно проверки будут ужесточаться, снова появятся справки о доходах и тому подобные обременительные документы, что нужно будет получать для представления при получении кредита. Но на поверхности лежат и другие возможности для банков, как отреагировать на эту ситуацию, например, возможны такие сценарии:

Внедрение ПДН – это отличная мера по регулированию рынка, она заставляет людей смотреть на кредиты осознанно, делает их дороже для рискованных заемщиков и при этом повышает стабильность банковской системы. Попутно убивая всех слабых игроков, отдавая их небольшие доли крупным банкам. Можно считать, что ЦБ РФ действует в пользу крупнейших банков, но это точно не так. Регулятор просто страхует себя от рисков, связанных с пузырем потребкредитования, и начинает мягко его сдувать. Мера не выглядит запоздалой, она позволит смягчить последствия текущего кризиса. Но для рынка электроники это означает меньшее число одобрений кредитов весной 2020 года, что подтолкнет рынок к падению. Оно будет измеряться в штучном падении продаж в 1.5-2%, но этого достаточно, чтобы ожидания уже были негативными. Предупрежден – значит, вооружен. P.S. Совсем недавно мы обсуждали ожидание кризиса и то, как меняется в такие времена потребительское поведение. В качестве примера, ставшего каноническим, привел рост цен на гречку. Не прошло и месяца, как производители гречки в России запланировали поднимать стоимость на крупу от 6 до 50%. Сам разброс цен уже показывает, что это ожидание кризиса, а не реальная необходимость изменения стоимости. Приятно, что, читая «Диванную аналитику», вы остаетесь в курсе того, как работают рыночные механизмы и что стоит за событиями. Ссылки по темеПоделиться: Мы в социальных сетях: Есть, что добавить?! Пишите... eldar@mobile-review.com

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |