|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

#Эхо17: да кому нужна эта банковская карта от «Яндекса»? (возможно, мне)Содержание

HTC – когда покоиться с миром нет силВ позапрошлом выпуске «Эхо» мы попрощались с HTC, помянули их добрым словом и бросили горсть земли на крышку гроба. Тем удивительнее и страшнее стало, когда из гроба постучали и попросили открыть. На мой взгляд, такое нежелание помирать в какой-то степени даже неприлично и оскорбительно, но что же поделать… Итак, возможно, вы помните, что HTC относительно недавно показывали свой криптосмартфон HTC Exodus, который, помимо смартфонных функций, полностью основанных на HTC U12+, нёс на борту криптокошелек и прочее подобное. На конференции в Тайбэе HTC сообщили, что во второй половине этого года выпустят вторую версию криптосмарфтона. И вообще компания хочет вложить в развитие блокчейн-сферы 50 миллионов долларов. Учитывая, что HTC продала своё смартфонное подразделение Google, легко предположить, что Exodus 2 будет основан на Google Pixel 3 или даже 4. Это будет в какой-то степени даже логично, так как Pixel смартфоны всегда были аппаратами для гиков и прочих энтузиастов технологий.

HTC занимается подобным по двум причинам. Во-первых, чтобы не терять контакт с рынком смартфонов. Вдруг когда-нибудь решат возродиться. Во-вторых, компания, видно, очень заинтересована в блокчейн-рынке и видит на нем для себя успех. Поясню. Запуски нишевых криптосмартфонов — это, по сути, сжигание денег. Таким себе могут позволить заниматься богатые компании, пробующие новое: выстрелит – хорошо, не выстрелит – что ж поделать. А у HTC лишних денег нет. Рискну предположить, что это какое-то сотрудничество с Google, которая решила не напрямую развивать данное направление. Итоги 3-го квартала 2019 года от MicrosoftНедавно Microsoft рассказали про итоги 3-го квартала 2019 финансового года, который закончился 31 марта 2019 года. Результаты лучше всего отражает заглавное фото на странице с довоольным CEO Microsoft Сатьей Наделлой, то есть итоги в целом позитивные и радостные.

Интересно, а если плохой квартал случится, то будет ли для заглавия фотография с печальным Наделлой? Оказывается, да. Вот фото с собрания акционеров. Там в целом всё было позитивно, но жёстко:

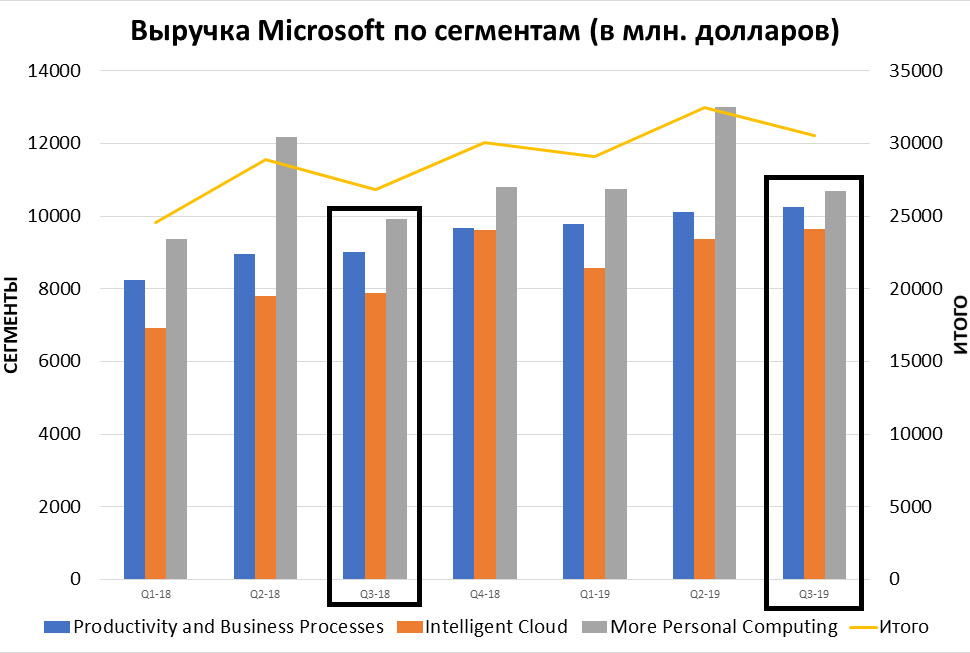

Сразу стоит сказать, что правление Наделлы сказывается на Microsoft благоприятно. Если кто пропустил, то сегодня Microsoft по рыночной капитализации, которая, конечно, не показатель, но может служить своего рода барометром настроений «толпы», самая дорогая компания. Компания трется на пороге в 1 триллион долларов: сегодня, 6 мая, капитализация 987 миллиардов, в конце апреля было 995 млрд долларов. Главная причина столь масштабных успехов заключается в смене мировоззрения. Во-первых, если раньше Microsoft продвигала экосистему Windows как единственную возможную, то теперь признала, что пользователь сам может выбирать, как ему жить: Android, iPhone, Mac или даже Linux – везде он сможет пользоваться нужными ему продуктами Microsoft. Отсюда выходит и второй пункт – у компании больше нет «заклятых» конкурентов, как было раньше. Теперь и Apple, и Google – друзья и союзники. Этот момент важен с точки зрения позиционирования и общественного мнения. Например, в конце апреля был всплеск негодования, что Google не даёт доступ новому браузеру Edge Chromium к сервису Google Meet. И Google, а не Microsoft была вынуждена оправдываться. Если совсем просто, то это Google плохие монополисты, не дают пользователям работать в том браузере, где им хочется, а Microsoft хорошие. Глядя на результаты квартала, можно прогнозировать, что на ближайшие пару лет у компании точно всё будет хорошо. Основной рост происходит за счет распространения сервисов в среде мелкого и среднего бизнеса, который приобретает подписки на Office и «облако».

Рост 3-го квартала 2019 к 3-му кварталу 2018 налицо Microsoft всё больше уходит в сторону b2b в плане сервисов и техники. Для обычных пользователей заготовлен проект xCloud по стримингу игр. Отдельно хочется отметить, что бренд Surface вырос период к периоду на 21%. Не могу не обратить внимание, что бренд довольно часто мелькает в сериал и фильмах. В тех же «Миллиардах», по-моему, нет ни одной серии, где бы не показали крупным планом логотип. Surface явно покушается на лавры MacBook’ов и Apple. Обратите внимание на слоган «Escape the Ordinary» («сбеги от банальности»), в каком-то плане похоже на девиз «Think Different» от Apple. Одинаковый посыл: противопоставление себя, своей уникальности и особенности всем остальным.

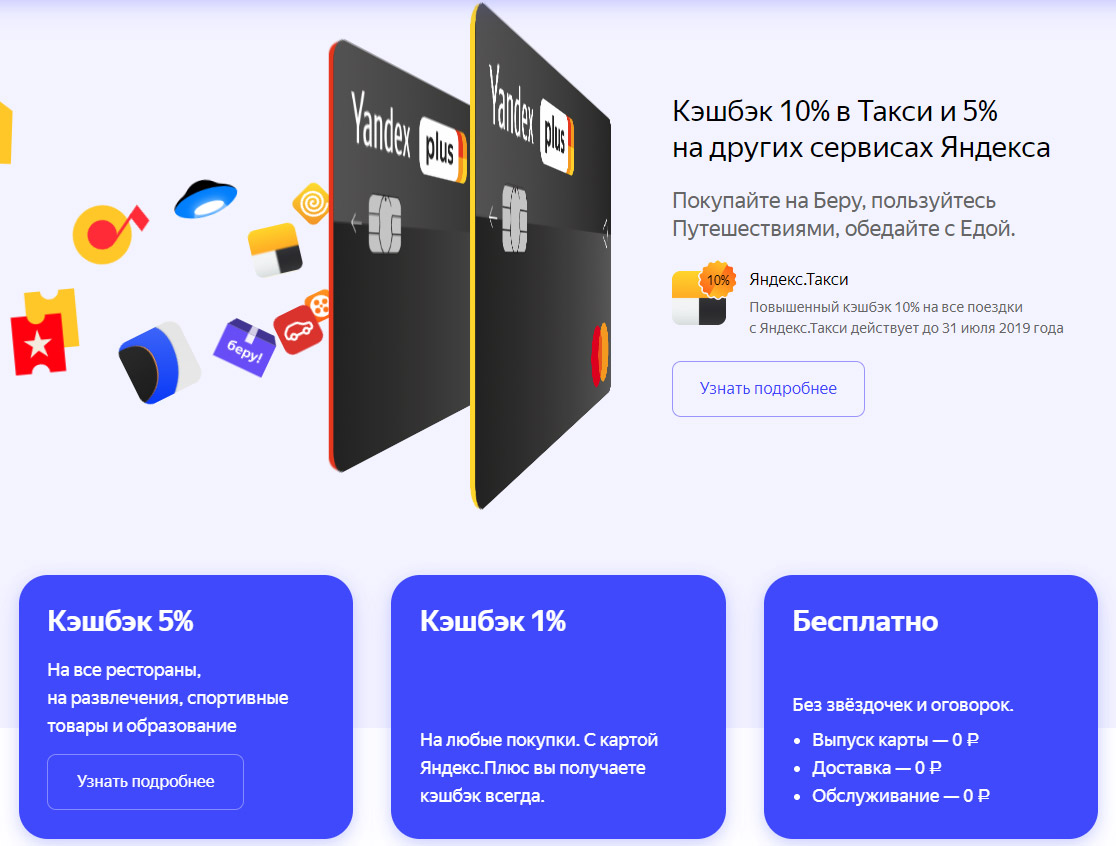

Какую банковскую карту «Яндекс.Плюс» надо выбирать«Яндекс» представил свою очередную банковскую карту. Для тех, кто забыл, у компании до этого была одна, но привязанная к кошельку «Яндекс.Деньги». Карта была относительно неплохая, но чересчур локальная, рассчитанная на пользователей, работающих с денежным сервисом.

У нас в рабочем чате была небольшая дискуссия, после которой я полез разбираться, действительно ли карта ерунда или есть в ней польза. Хочу поделиться с вами. Буду признателен, если в комментариях вы укажете плюсы и минусы, которые проглядел. Итак, новая карта, на мой взгляд, вещь любопытная, но с оговорками. Я бы даже отнес карту от «Яндекса» в категорию лайфхаков, то есть мелочей, делающих жизнь чуть приятнее. Все мысли по карте решил оформить в виде пунктов:

Вопрос: стоит ли овчинка выделки? Давайте посчитаем. Бесплатные сервисы «Яндекса» – 1 690 в год, на кэшбековые категории – развлечения, рестораны и спорттовары – ещё в среднем 10 тысяч в месяц, получается, суммарная выгода 6 700 рублей. Плюс к этому добавьте 5% от цены абонемента на спортзал (MCC код 7997). Условно можно добавить всякие скидки на «плюшки» «Яндекса» (например, при аренде каршеринга и такси). Выгода в итоге небольшая: 7 000 – 10 000 рублей в год. Также ограничением может выступить политика «Альфа-Банка» по «отключению» кэшбека, если пользоваться только по бонусным категориям. «Тинькофф» вроде так пока не делает. Учитывая категории повышенного кэшбека, карта от «Яндекса» может стать вашей второй или третьей картой для приятных прогулок в выходные. Также карта пригодится при покупке спортивного снаряжения и абонемента в спортзал. Учитывая, что карту доставляют бесплатно и «хлеба она не просит», наверно, оформлю себе. Будет в помощь моей карте «МТС Деньги», благодаря которой не плачу за свой тариф (6 600 рублей в год). Кстати, занятно, что раньше очень не любил, когда много карт (что платежных, что скидочных), старался найти какую-то одну универсальную. Отношение изменилось благодаря Google Pay и Samsung Pay, позволяющим все карты записать и не носить с собой. Например, если б надо было носить с собой пластиковую карту «Яндекса», то отказался бы, а так почему бы не добавить в приложение? Apple и первое падение квартал к кварталу за 2 годаКомпания Apple подвела итоги, которые нельзя назвать ни хорошими, ни плохими. Чистая прибыль снизилась на 16% и составила 11.56 миллиарда долларов, а общая выручка упала на 5% - 58.02 миллиарда долларов. Продажи iPhone упали на 17%. Пунктами перечислю всё самое интересное:

ЗаключениеВ комментариях расскажите, пользовались ли вы микрокредитами, нравится ли вам «Яндекс.Карта» и как проходят ваши майские праздники. Поделиться: Мы в социальных сетях: Есть, что добавить?! Пишите... eldar@mobile-review.com

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |