|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

Индийский рынок электроники. Как он устроен. Пример MicroMaxИндийский рынок электроники для российского бизнеса – подлинная терра инкогнита, профессионалы из розничных сетей или оптовых компаний не представляют, ни как он устроен, ни какими особенностями отличается. Еще интереснее, что в ближайшие годы Индия планирует пройти по пути Китая, появляются сильные локальные игроки, которые имеют глобальные амбиции и постепенно расширяют свое влияние как в регионе, так и вне него. Начинается строительство заводов, которые ориентированы на внутренний рынок, а во вторую очередь – на глобальную экспансию. В чем-то это напоминает ситуацию в Китае около 20 лет назад, в чем-то сильно отличается. Этот материал – попытка дать взгляд на розничный и оптовый рынок Индии в области мобильных телефонов, частично операторов, попытаться предположить, по какому пути он может пойти. Будет ли Индия одним из центров силы на рынке телекома, и если да, то какие сценарии развития возможны. Перед тем, как мы приступим к рассмотрению всех вопросов, хочу оговориться, что где-либо в российской или западной прессе отсутствуют материалы подобного рода, это первая попытка дать взгляд со стороны на то, как работает розница в Индии, как создаются телефоны и какими принципами руководствуются бизнесмены в этой стране. Поэтому какие-то вопросы будут рассмотрены очень тщательно, а какие-то, напротив, даны только крупными мазками. Но надеюсь, что после прочтения материала у вас появится отправная точка для того, чтобы чуть лучше понимать, как работает индийский рынок, а также как сильно он отличается от соседнего Китая, с которым его по незнанию часто сравнивают. Содержание

Индия – ключевые показатели страны, география и политикаИсторически Индия неизвестна жителям России, да и европейцы судят о стране исключительно по тем стереотипам, что сформировались в массовом бессознательном. В последнее десятилетие особой популярностью пользуется Гоа, этакий недорогой вариант тепла и моря, с минимальными ценами на сопутствующие расходы и нищетой вокруг. Также как и в Китае нельзя судить о стране только по Пекину, Шанхаю или отдельным территориям, например, Гонконгу, так и в Индии оценивать страну по отдельным кусочкам мозаики было бы неверно.

Очень трудно адекватно оценивать индийские реалии, находясь в стране и видя малообеспеченных людей и тут же – современные торговые центры и высотные здания. Грязь и одновременно вылизанные до блеска исторические памятники. Но давайте попробуем посмотреть на то, как выглядят экономические показатели страны относительно других стран мира. По оценке МВФ, в 2013 году ВВП Индии составил 6,776 триллиона долларов, это третье место в мире после США и Китая, если не брать в расчет Европейский союз, который номинально занимает первую строчку, в реальности включая в себя экономику 28 стран. По численности населения Индия занимает второе место в мире – 1.2 миллиарда человек, по оценкам на 2013 год. Проклятием страны и ее благословением становится численность населения и его низкое образование, которое напрямую связано с доходами на одного жителя. В год они не превышают в среднем 3 600 долларов. Национальная валюта – индийская рупия. Средняя зарплата в крупных мегаполисах – около 25 000 рупий в месяц, в сельской местности – 6-7 тысяч. Для простоты оценки можете посчитать, что грубо одна рупия чуть дороже рубля. Индия долгое время была британской колонией, в которой английский язык считался обязательным к изучению. Из-за количества людей всеобщее образование так и не стало нормой, несмотря на декларации правительства и попытки повысить его уровень. Тем не менее, в Индии число тех, кто говорит на английском языке, по самым скромным оценкам, превышает 125 миллионов человек. Это вторая в мире страна после США с таким числом англоговорящих жителей. Качество языковых способностей часто вызывает вопросы, но если говорить о тех, кто составляет элиту страны, то английский у них безупречен, и это можно считать конкурентным преимуществом Индии в мире. У меня никогда не было языкового барьера в этой стране, английский удобен для общения, но в крупных городах. В сельской местности все довольно печально, но это ожидаемо. Индия является республикой, территория разделена на 29 штатов, а также семь союзных территорий (бывшие колонии других стран). Интересно, что каждый штат имеет свой набор законов и правил, а также самостоятельно устанавливает налогообложение в рамках своей юрисдикции. В чем-то это напоминает систему, действующую в США, где налог в каждом штате может отличаться, варьируется от нуля до десяти с небольшим процентов. Подобная система создает довольно интересные возможности для оптимизации бизнеса, о чем мы поговорим подробнее чуть позже.

По социально-экономическим параметрам в Индии принято деление городов на несколько групп, они сходны с тем делением, что мы видим в Китае, но на практике базовые параметры сильно отличаются, есть поправка на местную специфику. К первой группе (tier 1) относят четыре метро-конгломерата, это Мумбаи (также известен как Бомбей) с населением 13.6 миллиона человек, Дели с населением 12 миллионов человек, Калькутта (ее часто называют теперь Колката) с населением 5 миллионов человек и, наконец, Ченнаи с населением 4.5 миллиона человек. Еще раз хочу подчеркнуть, что для того, чтобы отнести город к первой группе, требуется целый набор характеристик: развитость инфраструктуры, уровень образования, доход на одного жителя и так далее. Например, если судить по размеру населения, то Бангалор с его 5.1 миллионами жителей должен принадлежать к этой группе. Но он относится к следующей категории, городам второго уровня. Здесь мы видим уже восемь городов, которые также часто называют метро-территориями, так как в них входят города-сателлиты. К третьей категории относится 35 городов, у всех население более одного миллиона. Интересно распределение населения между городами и сельской местностью, так, в городах проживает только 32 процента жителей. Это самая обеспеченная часть индийского общества. В стране говорят на 21 основном языке и двух десятках дополнительных диалектов, официальным языком является хинди, но его знают далеко не все жители Индии. Инфраструктура относительно развитая, но это касается только зон крупных городов. Слабо развиты порты и аэропорты, они способны справляться только с текущими объемами экспорта/импорта, у них нет большого запаса прочности. Логистика внутри Индии обеспечивается сотнями различных компаний, отличающихся по стоимости доставки, а также срокам. Но доставка из любой точки страны в другой конец не превышает двух дней и практически гарантирована для любого груза – от письма до холодильника или чего-то не менее габаритного. Такая доставка осуществляется, как правило, грузовым транспортом, который поддерживается хорошими дорогами внутри страны. Наконец, важно рассказать о банковской сфере. Количество пластика на руках у населения относительно небольшое, дебетовых или зарплатных карт порядка 300 миллионов (в основном в городах), а кредитных карт пренебрежительно мало, около 20 миллионов, что для страны с таким населением ничто. Отсутствие кредитных историй становится таким же ограничением для Индии, как и для России, хотя развитость банковских услуг в Индии значительно ниже. Устройство розничного рынка телефонов и операторов в ИндииВ Индии существует 13 заметных сотовых операторов, каждый из которых получает лицензии в каждом из штатов, причем исторически эти лицензии выдавались по принципу «первый пришел – первый получил». Учитывая разный набор частот в каждом из штатов, создавалось лоскутное одеяло. Один и тот же оператор мог строить сеть в одном из штатов на одной частоте, а в соседнем – совсем на другой. Различное правовое поле и налогообложение также формировали понятие национального роуминга, но для большинства крупных операторов единство цены на территории всей страны стало одним из маркетинговых преимуществ, которое они и реализовали. Ключевой особенностью индийского рынка стала раздробленность штатов и относительные различия между ними, которые также напрямую связаны с различными языковыми группами. Например, на индийском рынке отсутствуют сильные игроки, которые были бы представлены во всех штатах, нет розничных сетей электроники, работающих во всех городах. Обычно розничные сети ограничены рамками одного города либо штата, крайне редко распространены на два или более соседних штата. Давайте взглянем на то, как устроены розничные магазины в Индии. Обычный магазин представляет собой небольшое помещение, в котором нет никакого оформления, а просто расположены полки и минимальный набор товаров. Обычный товарный запас точки составляет 10-15 телефонов, из которых минимальное число смартфонов, особенно в сельской местности. Порогом отсечения становится цена смартфона, которая начинается от 2 500 рупий за устройство, хотя в данный момент уже появляются устройства на FireFox OS по 2 000 рупий. Обычная комната, вывеска снаружи, ничего похожего вы не встретите в других странах. Стоимость торгового оборудования почти нулевая, конкуренция максимальная. Наверное, поэтому только в Индии можно встретить деление торговых точек по тому, продают они смартфоны или нет. Никто не может подсчитать точного числа точек, в которых продаются телефоны, но минимальные оценки этого рынка говорят о том, что это 150 000 магазинов, из них 70 тысяч торгуют только самыми дешевыми звонилками, в них не представлены смартфоны или аксессуары с высокой стоимостью. Независимая розница, то есть одиночные магазины продают порядка 75 процентов всех устройств в денежном выражении. Около 15 процентов продаж приходится на организованную розницу, оставшиеся 10 процентов – на электронную торговлю (данные на сентябрь 2014 года). Любопытно, что в 2013 году электронная торговля составляла всего лишь 3 процента и никто не верил в ее бум, сегодня ее перспективы, напротив, видятся многими как чересчур радужные, хотя адекватная оценка будет где-то посередине. Отсутствие сильной, организованной розницы, обилие одиночных магазинов создают немыслимую конкуренцию и давление на розничные цены. Маржа на кнопочный телефон колеблется в диапазоне от 3 до 5 процентов, на смартфон – от 8 до 10 процентов, таким образом, средняя маржа магазина, имеющего максимальный ассортимент, не превышает 6 процентов. Для сравнения, в России маржа на продукты в Связном или Евросети составляет 30-35 процентов и обусловлена как рекламными затратами, так и стоимостью поддержания больших сетей. Подобная маржа не дает сверхприбыли для розницы в России, а вот в Индии минимальная маржа позволяет выживать магазинам, но не дает им развиваться и проводить экспансию. Это приводит к ряду интересных последствий. Товарные запасы каждой торговой точки, безотносительно ее принадлежности, практически минимальны. Отсутствуют программы для отслеживания движения товара, остатков и тому подобного. Для крупных компаний это создает полную неопределенность, они не видят того, как продаются их устройства в отдельных штатах, и не могут прогнозировать спрос. Ниже я расскажу об уникальных системах, которые внедрили такие игроки, как Nokia, Samsung, Micromax и ряд других, чтобы обойти ограничения розницы. Но пока давайте остановимся на наполнении полок. Оно минимально, также как минимален и оборот, отсутствует планирование продаж, все строится по наитию и исходя из представлений о прекрасном владельца магазина. Это формирует консервативное восприятие марок, а также своеобразные представления о мире, которые распространяются в этих магазинах. Большинство индийцев незнакомы с таким термином как смартфон, они знают, что такое мобильный телефон, мобильный телефон с Android, с сенсорным экраном и так далее. Это сделало возможным появление линейки Asha от Nokia, которую компания даже стала называть смартфонами («Умнее, чем смартфон!» – этот слоган стал ключевым при продвижении этих продуктов). Успех линейки в Индии был безусловным и безоговорочным, марка Nokia всегда считалась качественной и престижной здесь, как результат, доступные аппараты с сенсорными экранами моментально завоевали сердца владельцев магазинов и дали им дополнительный заработок.

Стратегия производителей на рынке Индии очень проста – это ценовая конкуренция и следование тенденциям, упрощенно задача выглядит как необходимость дать за минимальную стоимость максимум возможного. Одновременно с этим для незначительной части общества (в процентном соотношении незначительной, но большой в абсолютных числах) нужны более дорогие аппараты. Это создает поляризацию на рынке – с одной стороны, мы видим классических игроков, таких как Nokia, Samsung, с другой – местные и китайские марки, что выигрывают соотношением цена/качество, лучшим знанием местных реалий и потребностей. Крупные производители первыми осознали, что отсутствие сильной розницы становится для них проблемой, и приступили к созданию квазисетей. Интересен опыт Nokia, которая имела ряд производств в Индии, в частности, фабрику в Ченнаи. Компания запустила в Индии программу, которая называлась Nokia Priority Partner (Shops).

Потенциальные партнеры проходили квалификацию, их выбирали из тысяч доступных магазинов. Критерии отбора были просты – необходимо показывать оборачиваемость товара, покупать определенное количество телефонов. Взамен Nokia за свой счет оборудует точку, поддерживает ее рекламными материалами, она принципиально отличается от большинства мелких магазинчиков. И за счет этого выигрывает. Программа оказалась очень успешной, так как давала возможность местным предпринимателям получить дополнительный доход, сделать свои магазины отличными от конкурентов. В 2012 году, на пике развития концепции Nokia Priority Partner, всего было около 2500 магазинов по всей Индии. Для того же Samsung это стало призывом к действию, и начиная с 2012 года они развивают программу Samsung Smartphone Cafe. Это ровно тот же самый подход, компания вкладывает средства в оформление точек, но требует определенной выкладки товара и продаж. В данный момент компания имеет порядка 1500 магазинов, из которых около 700 – бывшие партнеры, работавшие с Nokia.

Посмотрите на рекламу одного из Samsung Smartphone Cafe в 2012 году, она довольно типична для индийских регионов, заодно сможете оценить английский язык. Очень важно понять, что лояльность как долгосрочное явление сегодня отсутствует на индийском рынке. Массовый переход партнеров Nokia к Samsung – вовсе не исключение из правил, местные торговцы выбирают партнера, который приносит больше денег, все прозаично. Несмотря на очень большую рекламную активность Nokia, а теперь и Microsoft в Индии, ограничением продаж становится цена смартфонов на Windows Phone. Они должны стоить от 2 500 рупий. Реклама Lumia преследует вас буквально везде. От аэропортов до торговых центров.

Но высокая стоимость не позволяет продавать эти устройства в объемах, в Microsoft даже решили выпустить 300 и 400 серии Lumia специально для индийского рынка, чтобы успешно конкурировать с недорогими Android-устройствами от местных производителей, а также крупных компаний. Такой ход позволит поддержать продажи на том же уровне, что и сегодня, остановит их падение. Ровно ту же стратегию использует и индийская компания MicroMax, ее можно считать самым сильным локальным игроком, у нее порядка 400 магазинов, и их количество постоянно пересматривается в сторону увеличения. Опыт индийского рынка очень интересен, так как показывает, что возможно создание управляемых квазисетей даже в стране, где отсутствует сильная централизованная розница. При этом основная часть прибыли достается производителю, а не рознице. И даже делясь этой прибылью с партнерами, вкладывая в них деньги, производители получают несоизмеримо больший доход, нежели в других странах. Конечно, это требует больших временных затрат, определенных ресурсов, но овчинка стоит выделки. Отдельно хочу заметить, что специфика индийского рынка, отсутствие складских запасов у розницы, превалирование отдельных магазинов не позволяют строить продажи аксессуаров. Удивительно, но факт, что крупные местные игроки, не занимаются, в отличие от китайских компаний, аксессуарами, почти не продают под собственной маркой гарнитуры, беспроводные устройства и тому подобные вещи. Оборачиваемость такого товара низкая, его сложно продавать. Отсутствие развитой IT-инфраструктуры у продавцов поставило перед производителями иную, и весьма нетривиальную задачу. Отсутствие информации о продажах в тысячах точек, где нет компьютеров, не позволяет планировать свое производство, распространение товара, прогнозировать, что будет пользоваться повышенным спросом, а какие товары не пошли. До появления сотовых сетей эта задача была практически нерешаемой. Но теперь ее решили с особым изяществом, превратили в своего рода магию. Давайте посмотрим, как это работает для телефонов MicroMax, причем как смартфонов, так и обычных кнопочных звонилок. После покупки телефона, когда человек вставляет свою SIM-карту, его просят зарегистрировать аппарат в компании MicroMax, для этого автоматически отправляется одно SMS-сообщение. В этом сообщении известно, с какого аппарата оно отправлено, в компании также видят, кому и когда он был отгружен. Этого уже достаточно, чтобы понимать уровень продаж. О том, как устроена система SMS-отслеживания, мне рассказал вице-президент MicroMax Амит Матур, он отвечает за международный бизнес компании. На Шри-Ланке, в Индонезии, где развитие розницы порой хуже, чем в Индии, работать без такой информации невозможно. В каждой стране компания также пытается заручиться поддержкой местных операторов, чтобы понимать, из какого района отправлено SMS-сообщение.

Но самое любопытное происходит дальше. Компания самостоятельно обращается к своему партнеру и предлагает купить определенное количество телефонов, которые он уже продал. Это похоже на магию, потому что многие партнеры еще сами не обладают информацией, что их магазины реализовали продукцию. Хороший обходной маневр, причем подобными системами пользуются также Nokia, Samsung и ряд местных игроков, которые стали вводить их позднее. У этой системы SMS-учета есть и еще одно измерение, которое не видно тем, кто не понимает, как устроен индийский рынок. В каждом из штатов существует свой налог на продажи, как следствие, цены по всей стране могут отличаться на 5-10 процентов. Учитывая, что бешеными темпами растут интернет-продажи, для производителей становится важным компенсировать партнерам эту разницу, для крупных компаний это возможно, и это также одно из их конкурентных преимуществ. То есть крупные производители занимаются тем, что стараются выровнять цены на свои устройства по всей стране. Можно повысить стоимость товара до такой, чтобы она компенсировала все расходы в самом дорогом штате. Получится, что в более дешевых штатах компания начнет получать дополнительную прибыль. К минусам относится то, что конкуренты моментально используют это, чтобы продавать аналогичный товар дешевле. Собственно, тот же MicroMax последовательно разрушал продажи Nokia, Samsung в Индии именно таким приемом. И компания постаралась сделать себе прививку от этого. В зависимости от того, где находится партнер, он может получать дополнительную скидку на товар. То есть регулированием оптовых цен нивелируются налоги разных штатов. Но это моментально создает иную проблему – перепродажи в оптовом канале телефонов из одного штата в другой. И с этим как раз позволяет бороться SMS-учет, который четко показывает, где начинают проявляться такие аппараты и можно взыскать с партнера пени за нарушение контракта, отменить те самые субсидии на размер налога, что делает подобные эксперименты невыгодными. Частично затронув тему разного налогообложения в различных индийских штатах, хочу остановиться на немаловажных вопросах того, как электроника попадает в страну. Безусловно, ее выгоднее ввозить на склады там, где налоги наименьшие. Крупные компании имеют несколько таких складов по стране, оптимизируют свои продажи максимальным образом. Индия в чем-то похожа на Россию, история рынков сходна. В частности, очень интересно, почему не появились субсидии на телефоны от индийских операторов, каждый из них имеет для этого ресурсы, но не спешит предлагать их. Законодательство сильно не ограничивает такие субсидии, но закон устроен таким образом, что государство должно получить налоги в любом случае. Покупая условный телефон за 100 долларов, поставщик платит за него налоги. Но продавая этот телефон, например, за 50 долларов, розница или оператор должны будут заплатить налоги все с тех же ста долларов. Что делает саму идею субсидирования крайне невыгодной. Выход в Индии нашли в том, что стали создавать условные комплекты, телефон и SIM-карта, на которой уже есть определенное количество минут, трафика. Этот подход оказался успешным, причем телефон может работать с любым оператором. Но то, что в комплекте есть SIM-карта, поднимает его ценность. Это не скидка как таковая, а скорее дополнительное преимущество, вложенное в стоимость телефона. Теперь, после описания общего устройства рынка, самое время немного затронуть игроков, которые на нем представлены. Лидером индийского рынка остается компания Samsung, но ее доля последовательно падает, если в 2013 году она занимала, по разным оценкам, от 30 до 35 процентов рынка, то в 2014 году это всего 20 процентов. Соотношение продаж обычных телефонов и смартфонов – 50 на 50. Это один из важнейших параметров в Индии, так как только доля рынка не показывает перспектив компании, мерилом успеха являются продажи смартфонов. Второе место занимает компания MicroMax с долей рынка 15 процентов. Соотношение продаж телефонов к смартфонам – 60 на 40. А вот с точки зрения доходов ровно обратная картина – 40 на 60. Третьим игроком исторически является Nokia, доля компании падает (в 2013 году около 15%), сейчас она около 10 процентов. В основном это звонилки, хотя Microsoft пытается очень активно продвигать свои смартфоны. На долю остальных игроков приходится 55 процентов индийского рынка. Можно выделить местных игроков, например, такая компания как Lava занимает от 6 до 8 процентов рынка, она продает около 70 процентов смартфонов. А вот Carbon, еще один локальный игрок, имеет такую же долю рынка, но продает 80-85 процентов обычных телефонов. Думаю, что оценить перспективы той и другой компании после таких уточнений вы сможете с легкостью.

Еще интереснее будет наложить на ценовые сегменты то, как представлены в Индии те или иные компании, а также типичные продукты. Давайте вместе попробуем это сделать.

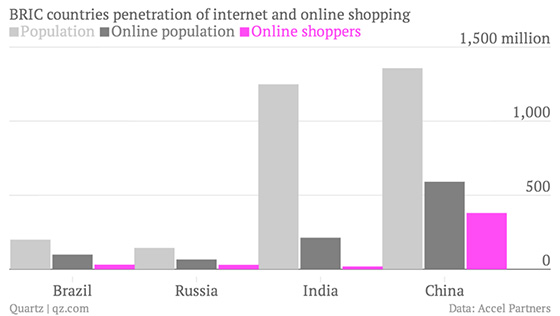

Вспомните структуру доходов в городах и в поселках, о которой мы говорили в начале материала. Думаю, что станет понятным, почему на рынке объемом в 250 миллионов устройств (80 миллионов смартфонов, 170 миллионов звонилок в 2014 году) крупные бренды, за исключением Samsung и Nokia, не могут быть конкурентными. У них нет широкой линейки, которая способна конкурировать с местными производителями. Но вопрос не только в правильной цене продукта, это еще необходимость создания поддерживающих сетей для продажи своих товаров. На это оказались способными только такие игроки, как Nokia и Samsung. Но ландшафт индийского бизнеса сильно изменяется, и онлайн продажи сильно ударили по этим игрокам. Давайте рассмотрим этот аспект индийского розничного рынка, чтобы понимать, куда он идет и как развивается. Онлайн-торговля в Индии, сказочное превращение ЗолушкиВ онлайн-торговлю в Индии почти никто не верил, крупные западные игроки рассматривали ее перспективы как призрачные. Несмотря на хорошую логистику, быструю доставку товаров, онлайн-торговля была доступна небольшой и обеспеченной части индийского общества. Объяснение следует искать в том, что у людей банально отсутствовали компьютеры для того, чтобы осуществить с них заказ товаров, поход в магазин оставался единственным способом для приобретения какой-либо вещи. В 2014 году происходит коренная перестройка рынка, впервые количество персональных компьютеров, но в большей мере телефонов и планшетов, становится таковым, что онлайн-продажи растут как на дрожжах. Проникновение смартфонов делает возможным онлайн-продажи, более 80 процентов всех заказов идет с мобильных устройств. Давайте посмотрим на онлайн-рынок Индии с точки зрения цифр, которые будут говорить сами за себя. Последняя, и наиболее полная статистика есть за 2013 год, причем от разных компаний. Все оценки сходятся в том, что за год покупки осуществили около 20 миллионов человек, а общий объем потраченных средств составил около 2 миллиардов долларов, например, такие данные приводит Accel Partners. Онлайн-торговля, таким образом, заняла только 3 процента от общего объема рынка в Индии, и это ничто по сравнению с таковой в соседнем Китае, где за тот же год покупки совершили 280 миллионов человек на сумму в 106 миллиардов долларов. Но это только начало, перспективы рынка очень радужные, предполагается, что в 2014 году он вырос как минимум на треть, а в 2016 году он сможет составить около 8.5 миллиардов долларов. Посмотрите, как оцениваются перспективы онлайн-рынка для стран BRIC.

Для компаний, работающих в сегменте электроники, становится важным создавать собственную витрину, предлагать свои услуги онлайн. Буквально все производители смартфонов предустанавливают ссылку на свои магазины или странички в сети, где индийские покупатели могут приобрести товары. С доставкой проблем нет никаких. Чтобы у вас было полное впечатление о том, какие игроки присутствуют на индийском онлайн-рынке, перечислю основных из них. Это Flipkart, Snapdeal, Amazon, eBay. Два первых являются местными игроками, два других – международными. Другими ресурсами с индийскими корнями и хорошей долей на рынке являются PayTM, Jabong, Myntra, Shopclues, PepperFry.

Как и в любой стране мира, у индийского онлайн рынка есть изъяны быстрого роста. Вместо заказанного телефона в посылке может приехать кирпич, а телефон будет украден нечистоплотным сотрудником службы доставки. Подобная история недавно облетела индийские СМИ, вызвала большой резонанс. Но это единичные случаи, которые вовсе не характеризуют рынок в целом. Последний активно развивается и позволяет компаниям напрямую обращаться к покупателям, что крайне ценно для производителей электроники. Вся королевская рать – кто составляет костяк MicroMaxВ чем-то индийский рынок похож на российский, исторически появились компании, что адаптируют китайские телефоны для местных реалий, их условно можно назвать системными интеграторами. В России такую роль играет компания Меридиан Телеком, торговая марка Fly. В Индии это MicroMax, Lava, Carbon. Крупнейшим и сильнейшим игроком в Индии является MicroMax, компания выросла за счет точного понимания механизмов работы рынка. Ее невольно хочется сравнить с Fly, так как есть множество внешне сходных факторов, но в реальности эти компании очень сильно отличаются, они представляют собой совсем разные организационно структуры, и перспективы развития также нельзя сравнить напрямую. Достаточно сказать, что Fly и его положение на рынке России зависит исключительно от доброй воли Евросети как основного партнера. Этот внешний фактор в полной мере проявился в кризисе конца 2014 года, когда Евросеть не изменила цены, заставила поставлять товары по старым ценам, что означало моментальный убыток для производителя. В предыдущие годы партнерство с Евросетью давало зримые плюсы, быстрый рост доли рынка, представленность по всей стране, одним словом, это было выгодно для Fly. Но сейчас ситуация кардинально изменилась, и этот внешний фактор вносит определенную нестабильность. Компания активно пытается выйти на внешние рынки, это уже не первая попытка, но в этот раз она продиктована тем, что сужение российского рынка может изменить условия закупки товаров на китайских фабриках, с падением объемов ухудшатся условия, более крупные заказчики смогут перехватывать модели, придется прикладывать больше усилий, но зарабатывать меньше денег. С другой стороны, есть пример MicroMax, который не имеет на родном индийском рынке одного крупного партнера, таковых просто не существует. Продажи компании строятся на взаимодействии с сотнями компаний, причем максимальный доход получает именно производитель, а не розница, в отличие от российского рынка, где Евросеть забирает львиную долю дохода в свой карман. Почему эти различия так важны для понимания перспектив развития компаний в Индии? Ответ кроется в том, что мы можем оценить как возможность привлечения сторонних инвестиций, так и то, насколько здоровым выглядит бизнес в перспективе. Собственные инвестиции в развитие – это всегда производное от тех доходов, что имеет компания. И в этом аспекте MicroMax выглядит существенно здоровее, так как опирается на собственные силы и не имеет зависимости от одного партнера. И есть еще один момент, который не позволяет сравнивать эти компании. Если посмотреть на Fly, то вы увидите хорошо отлаженную, работающую структуру, в которой на своих местах стоят уже более десяти лет одни и те же люди. Масштаб компании изменился, она сильно повзрослела, но руководят ей те же менеджеры, которые выросли вместе с ней. Они профессиональны, хороши в своей работе, но у них есть одно маленькое ограничение – в сутках только 24 часа. Четыре основателя MicroMax, несмотря на свою молодость и неизбежное желание все контролировать, поступили иначе. Они выступают в качестве пылесоса, который собирает с рынка лучшие кадры. В центральном офисе компании неподалеку от Нью-Дели, во втором по величине городе штата Гургаон работает порядка 1 500 человек.

Эта территория стала развиваться несколько лет назад, когда из нее сделали технологический хаб, многие IT-компании обосновались здесь, достаточно сказать, что Google India находится в пяти минутах от офиса MicroMax, как и представительства многих иных компаний. Ни здание, ни окружающий ландшафт не производят впечатления на европейца, что впервые попал в Индию. Но это типичные условия для местного бизнеса, неподалеку находится еще один ключевой игрок – офис оператора Airtel. Попав в здание MicroMax, я увидел типичный офис производителя, убрав название, можно сказать, что это может быть какая-то китайская фабрика. Чем-то мне MicroMax напомнил Lenovo в самом начале пути, даже сегодня хорошо заметны корни компании, когда посещаешь ее офисы в Пекине.

Не мог не воспользоваться редкой возможностью и пообщаться со всеми топ-менеджерами и основателями компании, меня интересовали вопросы, связанные с индийским рынком, перспективами местных игроков – одним словом, все, что позволило бы оценить Индию как игрока на глобальном рынке, а не только производителя и потребителя телефонов для местного употребления. На телеком-рынке Индии есть несколько человек, что пользуются безусловным уважением и считаются матерыми профессионалами, один из них стал председателем совета директоров MicroMax, его зовут Санджей Капур (Sanjay Kapoor). До этого он был CEO локального оператора Airtel, который является крупнейшим игроком на индийском рынке.

Мне было интересно спросить у Санджея, что заставило его сменить позицию в столь крупном операторе на более звучную должность в несравненно меньшей компании. Чтобы привести в соответствие с нашими реалиями эту смену позиции, представьте, что генеральный директор МегаФон вдруг уйдет со своей должности и займет аналогичную позицию во Fly. Представили? Вот и я не могу, однако в Индии нечто подобное произошло. Санджей – очень приятный собеседник, в меру откровенный, четко формулирующий свои мысли и ясно описывающий задачи, которые стоят перед ним и его компанией. Это подкупает, так как дает вполне осязаемое представление о том, что за объем работы стоит перед MicroMax и зачем он сюда пришел.

Ключевая задача для Санджея – превратить компанию в глобального игрока, который будет представлен не только в Индии, но и в других странах мира. Это уже произошло в ряде стран, у MicroMax хорошие позиции в Индонезии, Шри-Ланке, более года она работает в России, и продажи растут постепенно. Например, в России при объеме рынка более 40 миллионов штук телефонов в год компания к концу 2014 года достигла продаж чуть более ста тысяч телефонов ежемесячно. С точки зрения российского рынка и абсолютных чисел это очень немного, но динамика такова, что рост не останавливается, и он идет без надрыва, это органический рост, что неплохо. По словам Санджея Капура, первоочередной задачей MicroMax становится формирование восприятия марки, компания инвестирует в это заметные средства. Несмотря на то, что Санджей пришел из операторского бизнеса, неплохо знает европейские компании, в MicroMax в первую очередь хотят ориентироваться на неоператорские рынки, выходить в страны, где влияние операторов минимально. Пожалуй, корни этого подхода стоит искать в том, как росла компания, она пытается оставаться максимально независимой и опираться на множество партнеров. Операторский бизнес накладывает серьезные ограничения и несет дополнительные риски, которые на этом этапе развития пока не нужны. Сначала MicroMax должен построить инструмент, как он продает телефоны в каждой стране, научиться это делать, сформировать восприятие марки, а уже затем масштабировать свой опыт и только потом начинать работу с операторами. Амбиции основателей компании таковы, что они ставят перед собой цели, которые по любым меркам архисложные. В кабинете Рахуля Шармы (Rahul Sharma) стол завален десятками телефонов, это муляжи, модели разных производителей. Как вышедшие, так и будущие аппараты. Несмотря на то, что Рахуль давно может перестать заниматься бизнесом, он вовлечен в него, так как ему интересно. Он сильно погружен в то, какими могут быть телефоны и какими они должны стать. Не секрет, что большинство производителей уровня MicroMax, Fly, Blu в Латинской Америке не создают собственный дизайн, не имеют собственных разработок. Они покупают то, что создают китайские производители, когда-то это эксклюзивные условия, когда-то эксклюзив распространяется только на конкретные территории. Но своих разработок компании не ведут, это дорого и не нужно при их объемах продаж. В MicroMax смогли набрать критическую массу, в конце 2014 года объем продаж компании превысил 4 миллиона штук в месяц. К марту Рахуль надеется, что компания выйдет на объем в 5-5.5 миллионов штук, план таков. Исходя из этого объема продаж, для MicroMax становится важным перейти на собственные разработки в дизайне, компания будет активнее менять внешний вид своих устройств. Будет ли это строительство R&D с нуля? Нет. Скорее всего, движение в этом направлении будет постепенным, изменения каждой модели – незаметными, пока и в этой области компания не накопит критическую массу, чтобы незаметно перейти в другую лигу. От разговора с Рахулем у меня очень смешанные впечатления. С одной стороны, для него устройства – это львиная доля работы и он очень хочет развивать это направление. С другой стороны, он очень прагматичен и говорит о том, что не видит смысла в том, чтобы создавать что-то необычное здесь и сейчас, так как это требует много времени и усилий, а результат неясен. Он старается играть осторожно и применять только проверенные решения, не экспериментировать без нужды. Так, отвечая на мой вопрос, будет ли компания создавать какие-то телефоны в особых цветах, которые должны будут ассоциироваться исключительно с MicroMax, он предельно ясен – нет. MicroMax, по его словам, должны давать рынку то, что ему нужно. Если покупатели выбирают белый или черный корпус, то они должны получить такие цвета, если хотят золотистый, то получат и его.

Идеалист внутри меня вопит, что компании надо пытаться создавать что-то новое, а вот прагматик соглашается с Рахулем, все-таки перед MicroMax долгая дорога, и пока критическая масса для создания тенденций не набрана. К слову, подбор цвета – это глобальная задача, и не каждый производитель способен сделать свои цвета популярными. Для того же Samsung это сложная задача, а вот в Apple с ней справляются на ура. Достаточно вспомнить, как пошел в массы золотистый цвет корпуса после его представления на iPhone. Описывать знакомство с менеджментом MicroMax можно долго, отмечу еще одного человека, которого также можно назвать ветераном индустрии – бывшего главу индийского мобильного и IT-подразделения Samsung Винета Танджи (Vineet Taneja). Это президент MicroMax, а успехи Samsung на индийском рынке – во многом его заслуга, вместе с ним в компанию перешло несколько ключевых сотрудников, которые отвечают за создание инфраструктуры компании, а также IT-направление. Не лишним будет сказать, что до Samsung Танджи отвечал за маркетинг в Nokia Индия, в те годы, когда компания была на взлете на этом рынке. Успешная карьера на протяжении 25 лет.

Любую компанию формируют люди, они составляют самую большую ценность. И здесь на первый план выходит проблема роста, зачастую собственники компаний не могут отдать свои полномочия, отказаться от тотального контроля за своим детищем, что ограничивает общий рост. Им банально не хватает времени уследить за всем. С первой проблемой роста в MicroMax смогли справиться, наняв людей, которые в данный момент формируют стратегию компании, закладывают фундамент для будущего роста. И это стало возможным только из-за понимания акционерами того, что в одиночку они не смогут реализовать свои амбициозные планы. Китайские и индийские производители телефонов – борьба за рынокМножество компаний пытается скопировать чужой опыт и применить его на практике. Копируют тех, кто более успешен, и на первом этапе MicroMax поступал ровно так же. Если посмотреть на опыт китайского рынка, то копированием и производством удешевленных версий продуктов занимались такие гранды, как Huawei, Lenovo, ZTE и другие. И ничего зазорного в этом нет, это единственная работающая стратегия на первоначальном этапе, когда у производителей еще нет достаточных умений, но присутствует понимание локального рынка, которого нет у крупных международных компаний. Можно говорить о том, что MicroMax переложил опыт китайских производителей на индийскую землю, причем покупая те же китайские аппараты на разных фабриках. Но такой процесс не может быть бесконечным, даже с учетом огромного объема закупок со стороны MicroMax компания не может себя обезопасить от конкурентов, так как ей нужно не только получить уникальный дизайн для ряда рынков, но и стратегически обезопасить себя от любых потенциальных конкурентов. Представьте ситуацию, когда кто-то из сегодняшних поставщиков неожиданно решит выйти на индийский или любой иной рынок, после чего MicroMax придется искать другие устройства. Другая хорошо известная проблема – это отличия в меню телефонов, разность технических характеристик, так как фактическими производителями являются разные фабрики. Задача-максимум всегда стоит просто: максимально нивелировать такие отличия, сделать продукты единообразными. В 2015 году в MicroMax впервые подступают к такой задаче, начинают разрабатывать самостоятельно дизайн для ряда моделей. В компании не стесняются того, что дизайн будет похож на ключевые модели с китайского рынка, аппараты, которые гарантированно пользуются популярностью. Собственно, это тот самый прагматичный подход к формированию линейки. Но задача R&D не выглядит как копирование чужих наработок, скорее основная задача – выстроить структуру, которая сможет создавать новый дизайн, научится работать с разнообразными фабриками и в будущем будет способна формировать любой дизайн продуктов, использовать различные материалы. То есть задача R&D – обучиться на практике тому, как можно создавать новые продукты. Задача архисложная, так как это дорога проб и ошибок, а то, что MicroMax пытается нащупать свой путь, позволяет говорить о долгосрочной стратегии, для перепродажи чужих продуктов нет надобности содержать штат разработчиков. То же самое можно сказать и о программистах, постепенно их число наращивают. Как мне кажется, одной из черт, которые возведены в абсолют, для компании становится постепенность любых изменений. Топ-менеджмент пытается преобразовать компанию постепенно, шаг за шагом, не разрушая того, что уже есть, добавлять новые направления. Для многих это совершенно чуждая политика, так как европейцы, и тем более россияне, предпочитают решать дела наскоком. Тут все иначе. И это черта не только MicroMax, многие индийские компании в области FMCG исповедуют тот же подход, в чем-то можно считать это местной особенностью. В недалекой перспективе можно предположить, что MicroMax захочет получить свой завод, который будет располагаться в Индии. Для этого есть все предпосылки – дешевая рабочая сила, уже имеющиеся аналогичные производства крупных компаний, развитая система дорог. К минусам относится отсутствие развитых производств компонентов, их придется завозить преимущественно из Китая, что повлияет на стоимость производства. Но с объема продаж в 10 миллионов штук ежемесячно рентабельность собственного производства будет выше, чем покупка устройств на стороне. И с этого момента можно будет говорить, что начнется прямая конкуренция с Китаем. Зная амбиции MicroMax, можно утверждать, что все будет именно так. Компания довольно активно ищет пути для того, чтобы отличаться от других производителей, и активно перенимает китайский опыт, более того, переигрывает китайские компании на их поле. Приведу один из примеров. В январе 2014 года в Пекине компания OPPO заявила о том, что будет применять Cyanogen-прошивки в ряде моделей для США и Китая, а дочерняя компания OnePlus также подписала аналогичное соглашение с Cyanogen. Летом 2014 года MicroMax заключает эксклюзивное соглашение с Cyanogen для ряда рынков, это Индия, Шри-Ланка, Бангладеш, Непал, Пакистан. Соглашение вступает в силу с 26 сентября 2014 года сроком на три года. В этот момент в Индии уже намечаются продажи OnePlus One с Cyanogen, у компании большие перспективы, вложены заметные средства в рекламу и продвижение. Но она получает официальное предупреждение о том, что все права на эту ОС принадлежат в Индии MicroMax, после чего суд запрещает продажи OnePlus One. В Cyanogen не ожидали такого сценария развития событий, не хотят ссориться ни с кем, изворачиваются как могут, постоянно меняя свою позицию. Это отлично видно в переписке компаний, которая стала достоянием публики благодаря документам из индийского суда, ознакомиться с хронологией событий можно вот здесь. Приведу пример ролика, который сняли с главой индийского Amazon к моменту запуска OnePlus One в продажу в декабре. Ситуация с Cyanogen подпортила много крови OnePlus, фактически перечеркнув половину коммуникаций, которые были созданы до момента запуска. В ответ компания попыталась обратиться в суд со встречным иском, чтобы подпортить запуск нового бренда Yu (смартфон Yureka) в конце декабря, но не преуспела в этом. Привел эту историю для того, чтобы вы увидели различие между индийскими и китайскими компаниями, первые не боятся использовать юридические возможности на родном рынке, чтобы защититься от экспансии китайцев. И это работает. Это во многом и заставляет меня считать, что в Индии сегодня создается благоприятная среда для роста местных производителей, а пример MicroMax хорош тем, что это крупная компания, которая становится флагманом рынка, и для этого есть все предпосылки. Бизнес-модель Xiaomi, скопированная Micromax в YuИмя Xiaomi у всех на слуху в последний год, оно олицетворяет чудо – компания, не имеющая собственного производства, собирающая предварительные заказы на свои телефоны, смогла добиться тиражей в миллионы штук. Секрет успеха – минимальная стоимость аппаратов, хорошие характеристики. Но надо заплатить заранее и подождать, пока ваш телефон произведут, иногда ждать приходится больше месяца. Эта модель работает ограниченно, только в стране, где и располагается производство, ее можно расширить на соседние страны региона, но не на весь мир – слишком отличаются условия для ведения бизнеса, да и с каждым километром, каждой границей увеличивается себестоимость устройства, экономика не складывается. Многие хотят повторить успех Xiaomi, в MicroMax для этого даже запустили новый бренд Yu (название смартфона – Yureka).

Характеристики этого фаблета следующие – 5.5 дюймов, HD-экран, Snapdragon 615, 64 бит, 8 ядер 1.5 ГГц, 2 ГБ оперативной памяти, 16 ГБ встроенной, карты памяти до 128 ГБ. Батарея 2500 мАч, фронтальная камера 5 мегапикселей, основная – 13 мегапикселей. Стоимость – 140 долларов, а продажи только через интернет. Спецификации этого устройства очень похожи на Xiaomi Redmi Note 4G, который также будет поставляться в Индию и, видимо, по сравнимой стоимости. Чем важен бренд Yu в аспекте индийского рынка, а не только одной компании? Его будут повторять как бизнес-модель. Получается, что MicroMax скопировал Xiaomi, пока компания не закрепилась в Индии, а учитывая вес MicroMax на родине, и другие игроки начнут делать нечто подобное. Конкуренция возрастет, а значит, меньше места останется для китайских производителей. В выигрыше локальный рынок, так как у него появляется субстрат для дальнейшего роста. Рассуждая о том, как развивается этот рынок, отмечу что здесь был проведен первый эксперимент с Android One. Это проект бюджетных аппаратов на Android, которые должны первыми получать обновления от Google. Внутри чистый Android. Три индийских производителя получили такие модели, продажи были и остаются довольно небольшими (цена высока по сравнению с аналогами), но пользовательский опыт на отличном уровне, то есть те, кто берет Android One, знают, на что они идут, и готовы за это немного доплатить. Заинтересованность Google в индийском рынке вовсе не случайна, это одно из приоритетных направлений. Напомню, что Китай не получил такие аппараты, и это изначально было удивительно. Это еще один довод в пользу того, что в Индии почти готов субстрат для следующего шага – роста местных производителей. Все истории, показанные через призму крупнейшего игрока MicroMax, описывают, что будет происходить в Индии и почему нам стоит внимательно следить за этим рынком. Взлет местных игроков займет вовсе не короткий промежуток времени, это может быть диапазон от 5 до 10 лет. На этом пути будет множество проблем у каждой компании, и в первую очередь, MicroMax как крупнейшего игрока. В компании ищут свой путь, пробуют и, конечно же, ошибаются. На этой дороге ошибки просто неизбежны. Но системный подход, который показывает этот производитель, заставляет думать, что у них многое получится. Глядя на примеры аналогичных компаний в России, могу сказать, что никто не проявил такого видения, не стал инвестировать деньги в свое будущее. Как результат, мы наблюдаем катастрофическое падение долей B-брендов, которые зависели от одной-двух торговых сетей, им выкручивают руки и с легкостью заменяют их неуникальные товары на другие такие же. Отсутствие уникальности становится залогом будущих проблем, если у вас заметный, крупный бизнес. Небольшое послесловиеТо, что в Индии что-то назревает, стало понятно еще в начале 2014 года, меня не покидало ощущение, что рынок готов к рывку вверх и переходу в новое качество. Но почти полное отсутствие информации об устройстве рынка, его игроках не позволяло предположить, как и куда пойдет это развитие. Чтобы понимать перспективы того же MicroMax в России, надо было осознать, как устроена компания изнутри, в какой среде она живет. Прагматичный взгляд со стороны, чтобы понять, что перед тобой – серьезный игрок или халиф на час. Разбираться в новых вещах всегда приятно, особенно если для этого есть все условия. В этом материале я попытался дать взгляд на индийский рынок электроники и телефонов через призму MicroMax как крупнейшего локального игрока, показать перспективы роста и перехода на другой уровень. Разложить по полочкам в сознании те события, что происходят в Индии, ведь эта страна вовсе не в фокусе для большинства из нас в аспекте электроники, мы смотрим скорее на Китай, Южную Корею, но никак не на Индию. Уверен, что напрасно, и теперь у вас появилась возможность с большим пониманием оценивать события и то, как все это работает. Материал получился немаленьким, но и недостаточно большим, чтобы описать все нюансы этого рынка. Но ничего подробнее по этой тематике вы все равно не найдете ни сейчас, ни в ближайшее время, поэтому решил остановиться. Надо кое-что оставить и для тех компаний, с кем мы работаем в ином качестве. На этот текст ушло много сил, времени, а также потрачено немало времени на поездки, разговоры с разными людьми. Большую признательность хочу выразить Амиту Матуру из MicroMax, без его советов, рекомендаций и подсказок я бы точно пропал. Очень помогли сотрудники Google India, Amazon India, а также Nokia и Samsung, за что им отдельное спасибо. Мне как автору, а также всем, кто помогал информацией для этого материала, будет приятно, если вы поставите лайк или разместите на него ссылку в своих социальных сетях. Служебным положением пользуюсь редко, но этот текст, как мне кажется, заслуживает этого. Спасибо. Поделиться: Мы в социальных сетях: Есть, что добавить?! Пишите... eldar@mobile-review.com

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |