|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

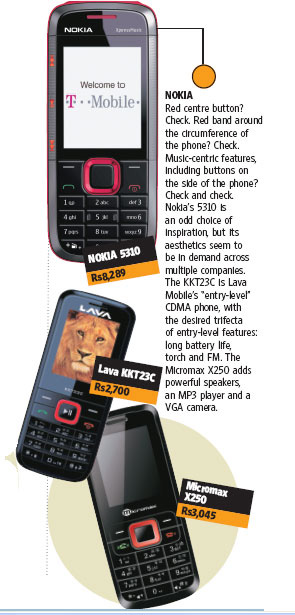

Новый игрок на российском рынке – индийский MicroMaxНа российском рынке появляется новое имя, которое ничего не скажет обычным потребителям, которые каждый день пробегают мимо магазинов, продающих телефоны. Да и продавцам в этих магазинах не удастся похвастаться знакомством с маркой MicroMax, так как она популярна в Индии и появилась по меркам мобильного рынка совсем недавно, в 2008 году. До этого момента учредители компании занимались другими видами бизнеса, а потенциал мобильных телефонов оценили на глазок, так как почувствовали, что предложение со стороны больших игроков не отражает запросы индийского общества. Надо отметить, что в 2008 году рынок Индии был сильно поляризован, впрочем, он остается таковым и сегодня – например, в третьем квартале 2013 года в Индии было продано 10.5 миллионов смартфонов, это 33 процента от всех проданных телефонов, оставшаяся часть приходится на обычные звонилки, которые и составляют основу успеха MicroMax. В 2008 году количество смартфонов было и вовсе ничтожным, основная ставка делалась на китайские аппараты, которые привозились в Индию и продавались по бросовым ценам. Успех MicroMax можно смело назвать локальным, так как в этот момент для компании очень удачно сошлись все звезды. Так, в Motorola стремительно теряли рынок за рынком и отказывались от борьбы за долю рынка любой ценой, а следовательно, выводили из своей линейки недорогие, бюджетные аппараты, что были так популярны в Индии. В Nokia поддерживали этот сегмент, но проморгали предложение с двумя SIM-картами, впервые оно появилось только в 2010 году, когда этот рынок исчислялся только в Индии миллионами штук. В Samsung никогда не стремились покупать долю рынка за счет дешевых звонилок и были умеренны в этом сегменте, поддерживая дефицит предложения. Во всех странах мира сложилась одна и та же ситуация – потребители были готовы покупать недорогие телефоны стоимостью в 30-60 долларов, но достаточного предложения от крупных производителей не было. Это и стало звездным часом MicroMax, который смог создать предложение, которое заполнило стремительно пустеющую нишу. Взлет компании был сказочным, он стал ориентиром для многих индийских бизнесменов и показал пустующую нишу. За несколько лет компания смогла построить немудреный бизнес – закупая недорогие телефоны в Китае и маркируя их своим брендом, в MicroMax выстроили сеть реализации по всей стране. В продажу телефонов MicroMax вовлекались лавочники, продавцы газет, обычные магазины – в компании сделали ставку на то, что любой человек, продающий ее товары, может заработать свою комиссию. Результат оказался моментальным – марка стала заметной, а продажа телефонов различными людьми, магазинчиками сыграла роль сарафанного радио и дала первые деньги для того, чтобы начать завоевание рынка. Необходимо отдать должное учредителям компании, их первые успехи не вскружили им голову, и они стали закупать в Китае все более сложные и дорогие аппараты, пробовать продвигать их, учиться методом проб и ошибок. В 2010 году произошло примечательное событие, компания смогла за счет сотрудничества с местными операторами преодолеть рубеж в 5 процентов рынка в штучном выражении, что вывело бренд в пятерку лидеров. Правда, до Nokia и Samsung, которые занимали на двоих более 70 процентов рынка, MicroMax оставалось очень далеко. Но дальше судьба распорядилась так, что в Nokia решили уйти с рынка недорогих телефонов-звонилок, сократить свое присутствие. С небольшой задержкой этот маневр повторила компания Samsung, и результатом стал бешеный рост продаж обычных телефонов MicroMax, которые внешне напоминали аппараты от Nokia, но были дешевле. Потребители искали замену для телефонов Nokia и нашли их в этой марке. Посмотрите на типичный продукт того времени и сравнение с Nokia 5310 – схожесть видна невооруженным взглядом, а разница в цене в пользу MicroMax в несколько раз.

Один из первых смартфонов MicroMax W900 работал на Windows Mobile (февраль 2010 года) и внешне напоминал Nokia 5800 и подобные модели от Nokia, сходство удивительное. Правда, модели от Nokia появились на полтора года раньше, но стоили заметно дороже.

Объем операций MicroMax в Индии стал настолько заметным к 2011 году, что в компании решили начать мировую экспансию и построить глобальную марку. Знание индийского рынка давало надежды, что аналогичный подход сработает и в других странах. Так, в компании, ничуть не сомневаясь, решили выйти сразу в ряде регионов – Африке, Латинской Америке, соседних странах. Тем сильнее ударила по компании неудача, так как оказалось, что условия бизнеса в этих странах отличаются от индийских – требуется кропотливая локализация продуктов, создание клавиатур, написание языковых пакетов, инструкций и так далее. Объем работы по доводке телефонов-звонилок для конкретных рынков превысил все возможности для MicroMax, операции стали нерентабельны, и от экспансии в запланированном ключе пришлось отказаться. Это был первый урок, что вне родного рынка компания не может рассчитывать на легкие победы. В 2012 году в MicroMax пересмотрели стратегию и запустили свою марку в Шри-Ланке, Бангладеше и сделали это крайне осторожно, но с агрессивной ценовой политикой. Исследование этих рынков показало, что возможно повторение индийского чуда – опираясь на небольшие магазинчики и сети, компания активно продвигала недорогие продукты, бравируя агрессивной ценой. Результат появился немедленно, компания быстро вошла в тройку лидеров, а затем и вовсе вышла на первую позицию в ряде сегментов. Этот опыт стал положительным и снова вернул веру в свои силы, компания захотела штурмовать другие страны, впрочем, не без помощи своих партнеров-заводов, которые производили для нее телефоны. В 2012-2013 годах сложилась удивительная ситуация, когда китайские заводы осознали, что могут напрямую продавать свои продукты и получать наценку в 25-30 процентов с отдельных локальных рынков, в том числе индийского, который оставался лакомым кусочком. Например, производитель GioNee решил самостоятельно выйти в Индии под своей маркой. Результатом стало то, что в MicroMax разорвали все отношения и отказались продавать продукты этой компании – это напрямую угрожало положению на родном рынке. Сегодня у GioNee в Индии неплохие продажи смартфонов серии Elife, которые напрямую конкурируют с продуктами MicroMax, и таких примеров достаточно много.

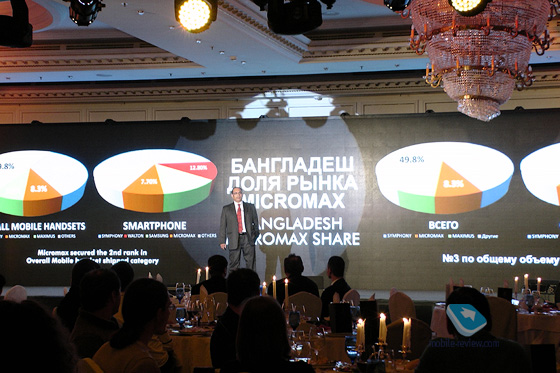

В отсутствие собственного производства в MicroMax полностью зависят от партнеров и от их желания работать с компанией. Учитывая, что таких фабрик в Китае довольно много, компания успешно лавирует между ними, набирает продукты и запускает их на локальном рынке. У MicroMax также появилось свое дизайнерское подразделение, которое создает свой дизайн для ряда моделей и уже потом размещает заказы в Китае. Это дает небольшое конкурентное преимущество, отличие от других марок и обеспечивает визуальное отличие на полке магазина. В 2013 году бизнес MicroMax с внешней точки зрения переживал взлет, к лету компания провела активную PR-кампанию, чтобы утвердить в головах как потребителей, так и партнеров, что они соответствуют тому чуду, что случилось, и ничто не угрожает будущему компании. Пожалуй, это былая самая тихая, незаметная смена курса компании, которая обошлась без фанфар. В MicroMax осознали, что будущее лежит в области смартфонов и компании необходимо добиться доминирования на этом рынке любой ценой. В течение первого и второго кварталов 2013 года в компании запускали один смартфон за другим, некоторые модели изменяли характеристики буквально в считанные недели, если выходили конкурирующие аппараты. Это была бешеная скачка, призом в которой должна была стать доля рынка. По истечении второго квартала, вроде бы, результат был достигнут, исследовательская компания IDC, оценивающая поставки в канал (sell-in), смогла зафиксировать MicroMax в сегменте смартфонов как игрока номер два после Samsung – с долей в 22.2 процента против 25.7%. Минимальный разрыв, казалось, можно было ликвидировать в считанные месяцы. Примерно сравнимые цифры показала местная исследовательская компания CyberMedia Research (CMR) – 22.1% против 31.9% у Samsung. По прессе прокатилась волна публикаций, в которых серьезно обсуждались перспективы MicroMax, а также когда марка Samsung уступит свое первенство. В Samsung ссылались на розничную панель GfK India, согласно которой розничные продажи компании и MicroMax не могли сравниваться – они отличались, и очень сильно. В тот момент сотрудникам Samsung никто не поверил, так как это выглядело как оправдания и отсылка к закрытым данным GfK, отсутствующим в публичном доступе. На практике сложилась классическая ситуация – в MicroMax хотели любой ценой поднять долю рынка и показать свой рост. Возникли избыточные поставки партнерам, затоваривание каналов и как результат – падение оптовых продаж в последующие периоды времени. Все исследовательские компании отметили падение доли рынка MicroMax в сегменте смартфонов в 3 и 4 кварталах 2013 года, например, ниже приведены публично открытые данные Canalys (данные IDC доступны только в отчетах по подписке, поэтому не привожу их, но идея ровно та же, расхождение минимально).

Обратите внимание, что объем рынка смартфонов Индии в третьем квартале чуть больше 10 миллионов штук, это очень незначительное число по отношению к общим продажам всех телефонов. То есть, потенциал для роста в Индии огромный, но он нивелируется низкой средней ценой продаваемых трубок. Насыщение рынка уже произошло, и конкуренция обострилась, плюс, Индия стала одним из первых рынков, куда направилась экспансия китайских производителей. Отсюда вытекает основная причина поиска MicroMax внешних рынков, они стараются обезопасить свой бизнес, так как в Индии становится жарко. И на пути в Европу перед компанией встала Россия, которая может стать как трамплином, так и горкой, на которой можно с легкостью свернуть шею. Чтобы понять ландшафт российского рынка, надо описать его основных игроков и ситуацию вокруг производителей, это скучное, но необходимое отступление от истории MicroMax, без которого мы не сможем оценить перспективы компании.

Российский рынок телефонов образца 2014 года – розница, операторы и другиеПостараюсь дать картину российского рынка телефонов очень крупными мазками, желающие могут найти все данные в открытом доступе, здесь же они не играют большой роли – важны процессы, которые происходят на рынке, и последствия, к которым они приводят. Исторически в России основные продажи телефонов формировались за счет розничных сетей. Евросеть и Связной – это те, кто выжил по прошествии лет и контролирует более 60 процентов рынка. Менее успешные розничные сети были поглощены операторами, сегодня можно говорить о серьезной рознице в лице МегаФон Ритейл (МегаФон), РТК (МТС), а также построение розницы Билайн, которая пока большой погоды на рынке не делает. Исторически до трети рынка контролировалось независимыми игроками, как правило, это были мелкие компании и магазины из регионов. Они строили свою политику на продаже товаров, либо пользующихся гарантированным спросом (Nokia/Samsung – реже иные марки), либо не представленных в федеральной рознице в лице Евросети и Связного. Но начиная с 2008-2009 годов основным доходом для них становились операторские контракты, то есть продажа SIM-карт. Постепенно вознаграждение от операторов сокращалось, и это делало бизнес менее рентабельным, многие уходили с рынка или оставались на нем при наличии других источников дохода – не бросали дело, в которое вложили много времени и усилий. Но развитие операторами собственной розницы, усиление давления со стороны Связного и Евросети, которые решали свои проблемы, сделало независимую розницу слабой – ее доля постепенно сокращалась, к концу 2013 года она составляла до 20 процентов от общего числа магазинов в стране. При этом оборот независимой розницы был неизмеримо меньше, в денежном выражении она занимала только 11 процентов от рынка мобильных телефонов, смартфонов и прочей электроники. Это говорит о том, что средний чек в таких магазинах значительно меньше, как, впрочем, и прибыль владельцев. Помимо сокращения вознаграждений за продажу контрактов, операторы преподнесли и другой неприятный сюрприз – они начали продавать устройства под собственными марками, и в отличие от предыдущих лет, делали это агрессивно. Запальщиком выступил МегаФон с моделью своего телефона Логин, который поставили в розницу по цене в 2 990 рублей. За считанные недели этот аппарат стал самым продаваемым Android-смартфоном в России.

Реклама на телевидении, огромное количество наружки – в МегаФоне играли наверняка, задействовав все каналы коммуникаций. Фактически, МегаФон продавал этот аппарат по сто тысяч штук в месяц в течение квартала, что автоматически означало падение продаж в независимой рознице. Каждый проданный Логин отнимал заработок независимых магазинов, который был и так невелик. Ответные шаги МТС, поздно отреагировавший Билайн с бюджетным Samsung Pocket Neo также привели на рынок сотни тысяч аппаратов. В совокупности операторы отняли за второе полугодие около 3 миллионов бюджетных аппаратов, которые продавались с минимальной наценкой и прошли мимо ритейла. Но еще большим ударом стало то, что эти телефоны установили новые ценовые уровни – независимая розница стала неконкурентной, не смогла ничего противопоставить операторам. Да и не могла бы даже в теории. Спорить с тем, что значение операторов во всех сегментах будет нарастать, глупо. К сожалению или счастью, но операторы не стремятся заработать на оборудовании, они зарабатывают на услугах (считайте, на продаваемых с оборудованием SIM-картах и контрактах). А значит, им надо формировать выгодные предложения, в которых не предполагается наценка на смартфоны или планшеты, их отдают по закупочным ценам – бизнес делают на услугах. В рамках такой парадигмы продавать телефоны становится сложно не только независимой рознице, но и федеральной – не секрет, что она активно ищет пути выхода из этой ситуации в развитии финансовых услуг, исследует другие товарные группы – в ближайшем будущем усиление операторов будет означать ухудшение условий традиционного ритейла. Он не исчезнет, так как де-факто контролируется операторами (та же Евросеть принадлежит Вымпелкому и МегаФону), но доходы перераспределятся по другим услугам и продуктам. Выживание независимой розницы выглядит сомнительным при таком сценарии развития рынка. Предложить иной сценарий практически невозможно, никаких предпосылок для этого нет, как бы ни хотелось в это верить. Исчезновение независимой розницы больно ударит по оптовым компаниям, которые являлись прослойкой между производителями и магазинами на местах. Традиционные оптовики, продающие телефоны, давно испытывают снижение оборотов, ухудшение бизнеса, а исключения лишь подтверждают это правило. Федеральные сети не любят посредников и всегда предпочитают работать с производителями напрямую, сокращая цепочку и повышая свои доходы. Также как независимая розница, оптовики пытаются найти новые категории товаров, новые ниши, чтобы выжить в сложившихся условиях. В короткие сроки места для них не останется либо их ниша сильно сократится, а значение окончательно упадет. Рассмотрев основные процессы, происходящие на рынке в России, с этим пониманием можно посмотреть, как и что попытается сделать MicroMax, выходя сюда, и каким может быть предложение.

Fly против MicroMax – одинаковые продукты и цены, разная рентабельностьИзюминка в выходе MicroMax на российский рынок заключается в том, что у нас уже есть аналогичная компания, которая хорошо известна потребителям за 11 лет работы, ее имя – Fly. Бизнес-модель этой компании ничем не отличается от MicroMax – Fly также работает с китайскими заводами, закупает и локализует телефоны и далее продает их в России, странах СНГ. Более того, Fly (это торговая марка, компания называется Меридиан Телеком) закупает телефоны ровно на тех же заводах, что и MicroMax – обе компании не имеют собственного производства. Это вовсе не означает, что каждая компания сможет предлагать в России одинаковые модели, при заключении контракта каждая получает эксклюзивные условия на определенные страны. Например, Fly получает такие права на страны СНГ, а MicroMax – на Индию и другие рынки. Реальный производитель телефона может продавать его и другим компаниям, в другие страны. Поэтому одна и та же модель телефона, с тем же дизайном может быть известна в мире под десятком разных названий. В России многие модели, что предлагает MicroMax в Индии, уже известны, но под другими именами. Это резко ограничивает возможности компании, она не сможет комфортно выбирать любые модели и предлагать их для этого рынка. Во всяком случае, в рамках контрактов Fly или иных производителей всегда прописаны штрафные санкции при таком поведении. Если китайский завод не отреагирует на них, то можно обратиться в российские органы, где этот вопрос будет решен в короткие сроки. Это одна из первых, но совсем не главных проблем для MicroMax – в конце концов, сформировать модельный ряд можно и другим образом, выбирая модели, которые не взял Fly либо Explay и другие производители второго эшелона. Это проблема всех подобных компаний – их бизнес зависит от китайских партнеров, которые будут работать с тем, кто купит больше или заплатит больше. В качестве примера давайте взглянем на модель Explay X-tremer, которая в ноябре 2013 года появилась на российском рынке, обзор этого 5-дюймового аппарата вы могли прочитать совсем недавно у нас.

Не удержался, смотрите на эту промо-фотографию телефона – дизайн тут не виден, но в этом фото он точно не главное.

А вот, как выглядит одна из ключевых моделей от MicroMax, модель А200.

Безусловно, мы можем поиграть в детскую игру «найди 10 отличий» и даже обнаружить их, но факт остается фактом, эти аппараты очень похожи между собой внешне, а по характеристикам и вовсе идентичны. Разное расположение вспышки можно считать серьезным изменением дизайна! Цена, которую назвали в MicroMax для этого аппарата, должна составить что-то в диапазоне 7-9 тысяч рублей, в то время как Explay X-Tremer уже продается по цене от 6.5 до 9 тысяч. Уже продается на рынке и представлен в Связном. Отсутствие уникальности в дизайне, предложение моделей создает собачьи бега между всеми участниками российского рынка и представителями второго эшелона. Просто в эти игры добавляется еще одна компания, которая потенциально за счет объемов закупок смартфонов в Китае сможет забирать у небольших компаний (Explay, Highscreen и тому подобных) модели на производстве. Но с тем же Fly ей придется соревноваться на равных, силы этих компаний примерно равны с точки зрения возможностей в Китае и работы с производством там. Любопытно, что начиная давить на Explay, который аффилирован со Связным, в MicroMax автоматически перекроют себе дорогу в эту розничную сеть. В Евросети позиции Fly максимально сильны, это один из основных каналов реализации телефонов под этой маркой, так сложилось исторически. Чтобы заменить Fly на полке Евросети необходимо не просто предложить модельный ряд, но де-факто совершить чудо. То есть, дать не просто аналогичные модели, но лучшие условия, большую маржу. И вот тут мы подходим к следующему интересному вопросу – партнерство MicroMax с VVP Group.

Партнер MicroMax в России – оптовый дистрибьютор VVP GroupВ MicroMax выбирали путь, как выйти на рынок России – делать все самостоятельно или положиться на надежного партнера, который сможет проделать большую работу, представить марку для рынка, помочь с ее продвижением. Выбрали промежуточный вариант – открыть представительство с небольшим число сотрудников, а также основную работу доверить партнеру. В качестве такого партнера была выбрана дистрибьюторская компания VVP Group, которая является одной из крупнейших в этой области. Для обычных людей имена оптовых компаний ничего не говорят, но VVP Group – это уникальная компания, которая построила свой успех вместе с Nokia. С ростом Nokia в 90-е годы прошлого века росли и продажи VVP Group, которая оттягивала на себя все большую долю рынка. Судьбы этих двух компаний всегда была тесно переплетены, и начавшийся кризис в Nokia негативно сказался на всех партнерах, в том числе и крупнейшем в лице VVP Group. Так как объем поставляемых телефонов и другой техники Nokia через VVP Group был колоссальным, то компания получила особое внимание со стороны таможни и налоговых органов России. Можно говорить о том, что VVP Group никогда не допускает никаких схем оптимизации при логистике, не занижает стоимость товаров на таможне, как это делают многие компании второго эшелона, выгадывая до 20 процентов от стоимости. С тех пор как компания Sony поставляет телефоны в Россию через VVP Group, их себестоимость также изменилась, они полностью обелились. Можно также говорить о том, что тот же Samsung, поставляя самостоятельно телефоны и другую технику в Россию, полностью оплачивает все таможенные и налоговые расходы. Уровень расходов Samsung, Nokia, Sony на логистику до таможенных складов и из них до своих складов примерно одинаков в процентном отношении, а если и отличается, то весьма незначительно.

Дисбаланс и возможности маленьких компаний по «оптимизации», на которую благополучно закрывают глаза на таможне, приводит к тому, что те, кто использует эту лазейку, получают преимущество в 15-20 процентов в стоимости. Как результат, в VVP Group следуют закону, полностью белые, но проигрывают в цене продукта. Это не играет роли для крупных компаний, таких как Nokia, она может компенсировать это другими способами, а вот для небольших производителей, не имеющих известного бренда, это может стать проблемой. Для меня остается тайной, как в MicroMax планируют предлагать агрессивные цены для российского рынка, если цена формируется для всех одинаковым образом. Давайте попробуем вместе посчитать, что получается, и возьмем для примера некий условный B-бренд под названием «Игрек». Обе компании закупают некий смартфон на китайском производстве в одинаковых объемах и получают стартовую стоимость в 200 долларов. Дальше компания «Игрек» может использовать логистику с оптимизацией или без таковой (стоимость доставки будет зависеть от степени легальности схемы, коэффициент от 1.2 до 1.41). Продукты MicroMax будут поставляться с коэффициентом 1.4-1.41, и этого никак не изменить. То есть, получается, что если другой игрок решит оптимизировать свои поставки, то выиграет как минимум 20 процентов в будущей марже, которую сможет отдать в канал.

Средняя наценка на B-бренды в независимой рознице колеблется от 20 до 30 процентов (например, для Fly в Евросети около 35 процентов, но тут надо понимать, что наценка Fly минимальна в этом случае, они играют на объеме, а зарабатывают на других игроках). Дистрибьютор заберет себе минимум 10 процентов, в случае MicroMax это деньги VVP Group. В случае Fly таких посредников почти нет, компания со всеми крупными партнерами работает напрямую. Итого получается, что в случае MicroMax точно съедается 10 процентов интереса VVP Group, он гарантированный и выгоден дистрибьютору вне зависимости от продаж компании в России. Это очень правильный бизнес, который можно описать крылатой фразой «Утром — деньги, вечером — стулья». То есть, рисков VVP Group в этой схеме нет, и компания всегда получает свою прибыль, пусть она и не огромна. Но для MicroMax это автоматически означает, что от 10 до 30 процентов потенциальной маржи исчезает в момент, когда товар приезжает в Россию. То есть, дать независимой рознице те же условия, что дают другие компании, она не сможет или сможет, если пожертвует собственной маржой. Это не становится похожим на бизнес, в частности, на тот бизнес, который можно вырастить и сделать прибыльным. Представители MicroMax настроены решительно, у меня была возможность подробно поговорить о планах компании с вице-президентом по международному бизнесу Амитом Матуром (Amit Matur). Он сказал, что план – быстро войти в четверку производителей смартфонов, но когда это произойдет, неизвестно, компания будет оценивать рынок и подстраиваться под него в ближайшее время. Этакая разведка боем. Разговор у нас получился достаточно открытый, видео вы можете посмотреть ниже, но оно на английском языке, так что пересказывать все не буду. Для понимания планов компании стоит посмотреть это интервью, оно сформирует мнение о том, куда идет MicroMax. В VVP Group делают ставку на независимую розницу, именно туда в течение месяца поступят первые аппараты MicroMax. Как вы помните, это тот сегмент рынка, который стремительно сокращается в России. Для успеха любой новой компании нужна крупная федеральная сеть, а вот тут есть определенные проблемы. Так, в Евросети уже стоит Fly, и условия более чем интересные. Со стороны представителей MicroMax я несколько раз слышал фразу о том, что они могут предоставить партнерам, в частности, Евросети такие же условия. Но этого же явно недостаточно, чтобы привлечь Евросеть, необходимы лучшие условия, которые вряд ли достижимы в той конфигурации, что уже построил MicroMax для России. Либо у компании будет какая-то возможность привозить в Россию устройства, которые не достались другим компаниям, во что верится с огромным трудом, зная стиль работы китайских фабрик.

Со Связным, который декларирует одинаковые условия работы со всеми поставщиками, включая Explay (компания публично не подтверждает совместные интересы, о которых известно всем на рынке, Explay считается «карманным» производителем Связного), будет трудно работать, если ухудшать условия работы этой компании. То есть, фактически, становиться ее конкурентом. Остается операторский бизнес, в котором на первый план выходит не продукт, а возможность качественной локализации, на чем MicroMax погорел несколько лет назад в Латинской Америке. Безусловно, Android предлагает локализацию из коробки, что несколько раз подчеркивали представители компании, но этого недостаточно. Есть еще куча мелочей, которые требуют внимания, и пока тот же Fly за 11 лет так и не смог пробиться к российским операторам, хотя ясно представляет специфику бизнеса в России, умеет договариваться, но соблюсти всех требований операторов так и не смог. С другими производителями второго эшелона ситуация еще печальнее, за исключением TCL Mobile (марка Alcatel), которая представлена у операторов исторически, еще до продажи французами, что и создало ее текущие возможности. Войти в этот сегмент рынка еще сложнее, чем в федеральные розничные сети, и предполагать, что MicroMax сможет это сделать, крайне сложно. Во всяком случае, сделать это в короткие сроки невозможно.

Коротко про модельный ряд – впечатленияРассказывая про бизнес и его возможное развитие для MicroMax в России, необходимо чуточку остановиться на моделях компании. На презентации показывали более двух десятков телефонов и смартфонов, на любой вкус. В небольшом видео вы можете увидеть самые производительные модели, они являются ключевыми для рынка.

Перечислять все аппараты я не вижу никакого смысла, так как вы не увидите большинство из них. Это своего рода демонстрация модельного ряда, из которого до прилавков доберется три-четыре модели, думаю, вы их увидели в видео. Из экзотики отмечу планшет с Windows 8 и наличием Android, глава представительства в странах СНГ отметил, что компания рассчитывает, что такое решение станет востребованным у корпоративных заказчиков. Технически устройство построено на Intel Celeron, характеристики обыденны, цена неизвестна. Но разговоры о корпоративном рынке со стороны новичков на рынке всегда мне кажутся очень самонадеянными.

Как только в компании определятся, какие модели будут реально представлены в России, мы постараемся сделать их обзоры, но торопиться с этим не будем, так как вероятность того, что это бесполезный труд, очень высока. Все эти аппараты, что мы видели, являются типичными для китайских фабрик, не несут какой-либо кастомизации. Одним словом, обычные решения.

В сухом остатке – задачи MicroMax, перспективы брендаЧтобы достучаться до российского потребителя, необходимо встать на полки магазинов, которые контролирует федеральная розница или операторы. И с теми, и с другими договориться до начала продаж у MicroMax не получилось. Из моих разговоров с представителями как операторов, так и розницы сложилось впечатление, что все будут смотреть на успехи компании, на спрос на ее продукты, на то, что она будет делать в России. Если сможет доказать делом, займет заметную долю рынка, победит тот же Fly в каких-то сегментах, то получит место на полках. Но никаких реальных путей для этого я не вижу. Никаких легких путей нет. Архисложная задача, а учитывая описанные выше трудности, так и вовсе почти невыполнимая. Можно предположить, что неожиданно VVP Group при поддержке других игроков рынка, играющих в белую, вдруг заставит нехороших таможенников не закрывать глаза на оптимизационные схемы. Но ведь проблема возникла задолго до появления MicroMax и отрицательно влияла на бизнес многих компаний, тут VVP Group не одинока и в очень приятной компании. Но никто эту проблему системно решить не смог, и даже борьба государства за сбор налогов не дает надежды, что этот вопрос решится в 2014 году как-то положительно для рынка. И это усугубляет ситуацию. У MicroMax есть возможность пошуметь в медиа, создать PR-шум, провести акции с очень низкими ценами для ограниченной партии телефонов (в Индии они это делают часто, вот пример такой акции и отношения к ней). Но изменить условия, в которые компания попала, во всяком случае на первом этапе, она не сможет. Это не вопрос, который лежит в компетенции управленческих навыков менеджмента MicroMax, это, скорее, фундаментальный вопрос того, как устроен российский рынок и по каким законам он живет. Здесь для MicroMax условия крайне некомфортные, и во многом связаны они с тем, как компания выходит в российскую розницу. Второго шанса прийти в Россию у нее может и не быть, а представленность ее товаров в независимой рознице может сформировать неправильные отзывы. И это при полной неизвестности марки для потребителя. На протяжении всей статьи я думал, что разобрав все минусы, в конце выступлю в качестве адвоката дьявола и разобью собственные умозаключения, найду плюсы и ходы, которые позволят компании завоевать рынок и закрепиться на нем. К сожалению, очевидных и простых решений найти не удалось. Надеюсь, что менеджмент MicroMax сможет их показать, возможно, что у VVP Group есть какие-то козыри, которые неизвестны сегодня. Но имеющаяся информация не дает поводов для оптимизма, о чем подробно мы и поговорили выше. А что вы думаете о новой марке? Как вы относитесь к ней? Хотели бы попробовать такие телефоны? Как считаете, каким должно быть ценообразование на них. Высказывайтесь в комментариях, представители компании точно их прочитают и учтут. Поделиться: Мы в социальных сетях: Есть, что добавить?! Пишите... eldar@mobile-review.com

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |