|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

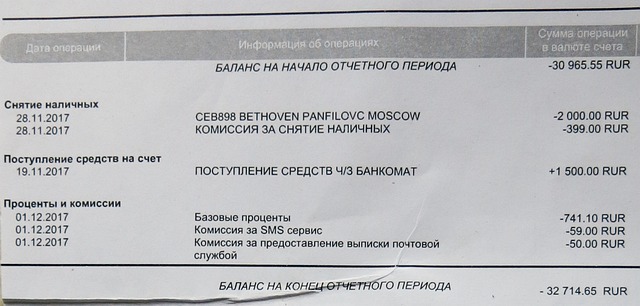

Про «особенности» банковских картОффтопик, но не совсем. Всё-таки благодаря «Почте России» (как-никак тоже оператор связи!) чужая детализация/счёт попала в лапы. Кроме того, банки всё плотнее интегрируют свои услуги с сервисами мобильных операторов. А сами мобильные операторы всё активнее стремятся приобщиться к сфере банковских услуг. Что им всем там, «мёдом помазано»? Похоже, что «мазать» есть чем и стремятся не просто так. Даже самый «навскидочный» просмотр чужого короткого банковского счёта меня озадачил. Каюсь, лично я всегда рассматривал кредитку только в качестве простого и удобного средства расчёта в разнообразных торговых точках, не более того. Да, ежегодная плата за обслуживание. Да, плата за SMS-информирование. Cash-back по всем операциям плюс grace-period вроде должны всё это с лихвой компенсировать, какие проблемы? Десяток тыков в кнопки калькулятора ответит на простой вопрос: кредитка сама себя кормит? Если кормит (лучше с запасом) — ОК. А если не кормит, то нафига она вам сдалась, такая кредитка? И, эх, как же я был неправ! В банках не дураки сидят, и «кормит» их тот самый «мелкий шрифт». Много лет назад я оформлял в «Банке Москвы» кредитку с встроенным «проездным билетом» на метро, в те времена это было проще, чем купить проездной и потом возиться с его пополнением. Девушка в банке мимоходом спросила про другие карты/лимиты, и потом в договоре неожиданно я увидел что-то типа «финансовые обязательства по кредитам», ежемесячно на сумму «минимальных платежей» по картам. Хотя я никогда за рамки grace period не выходил, неспортивно это. Тогда хихикнул, а сейчас понимаю: применительно к обычной модели пользования кредиткой девушка была права. Модель потребленияЕщё раз каюсь: это был чужой счёт, давно просроченный. В адресе номер корпуса был неправильно указан, а у нашего дома корпусов штук пять, если не больше. В итоге «на перекладных» добралось спустя месяц чужое письмо из банка до почтового ящика моей квартиры, сгоряча распечатал (в смысле, открыл письмо, а не распечатал его на принтере). После праздников отнесу на «Почту России», однако успел увидеть много интересного. Судя по выписке, кредитный лимит владельца сравнительно скромный, 60 000 руб..

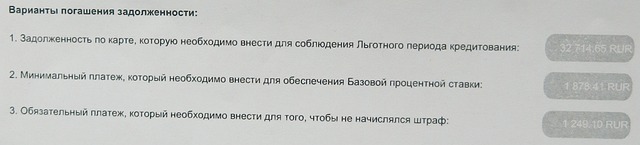

Лично я всегда погашал полную сумму задолженности, не вдаваясь в прочие подробности. Поговорил со спецами, и, оказывается, 90% пользователей карт платят только так называемый «минимальный платёж», сумму которого банк заботливо указывает в СМС-рассылке. В этом случае активно рекламируемый grace period может не действовать — какая приятная неожиданность! Уточняйте в своём банке. А ещё, оказывается, существует «обязательный платёж», который даже меньше «минимального платежа»! С повышенными процентами, что ли? Ух, как у них всё непросто... Непросто, но наверняка выгодно банку.

Абонплата 50 руб./месяц за то, что «Почта России» шлёт выписку «на деревню дедушке». Конечно же, на «Почте России» не могли заподозрить того, что указанного адреса не существует. В банке тоже соответствующего софта нет, а доступ в интернет у работников банка заблокирован. Во избежание, так сказать... Снятие денег со счёта клиента за услугу, которую невозможно оказать, отнюдь не заблокировано, кто бы сомневался. И правильно! Небось, банк — не «Мосэнерго», которое кормит народ электричеством в кредит, а потом ещё и счёт присылает бесплатно. Дёрнулся человек снять 2 000 руб. наличными — списали 400 руб. «комиссии». И это явно не проценты, нет. Проценты — само собой и отдельно. 20% от суммы сняли с ходу за ласковое урчание моторчика банкомата. В общем, при суммарной задолженности порядка 30 000 руб. человек заплатит в месяц 1 249 руб. дополнительных процентов и комиссий. В месяц! И это прекрасный, дисциплинированный заёмщик, в распечатке ноль штрафов, ноль неустоек. А если бы, не дай боже, поверх этого были бы штрафы за просрочки или ещё чего? Я уже молчу про покупки/операции, которые деньги на счёте карты блокируют сразу, а вот в банковский биллинг попадают далеко за пределами grace period. Отставание 3-5 дней — обычное дело. Клиенты об этом догадываются? Сомневаюсь. Начинаю понимать, на чём наши банки так хорошо зарабатывают и почему так активно рекламируют свои карты. РезюмеЯ категорически, руками и ногами «за» кредитные карты. Они удобны, практичны, экономят массу времени, нервов и прочее, прочее. И даже деньги экономят (я не только про кэшбэк). Скажем, посидеть с девушкой в кафе, дать официанту карту и 100-150 руб. «живыми» деньгами – выбор ваш, и все довольны. Дать официанту пару тысяч и услышать «ой, а у меня нет сдачи, посидите, пока разменяю!» – право выбора вы сами передали официанту, и он этим правом успешно воспользовался. Шутки шутками (во всякой шутке есть только доля шутки), но жить нынче без карты совсем некомфортно. Просто нужно понимать, что кредитная карта — прежде всего средство платежа online и offline, не более того. Инструмент. А не второй (третий, четвёртый...) кошелёк в кармане, который вы получили от банка за скромную ежемесячную плату. Плата, скорее всего, окажется нескромной, а то и непомерной. Писать об этом в предновогодне-подарочной лихорадке было бы абсурдно, но сейчас как раз неплохое время сесть, посчитать и задуматься. А если у вас осталось некоторое количество свободных денег, то почему бы не инвестировать их в настольный калькулятор и большую лупу для чтения мелкого шрифта договоров? Только не в кредит, умоляю! А то мне вон Яндекс.Директ прислал рекламу пуховика всего-то за 240 руб./месяц «беспроцентного» кредита. Куртку-дождевик или зонтик за 90-100 руб./месяц пока не предложил, плохо интегрирован Яндекс.Директ с Яндекс.Погода? P.S.Взял кредитку одного банка, зачем — черт меня знает. Наверное, освоиться в самых современных online-механизмах взаимодействия с клиентом, интересно ведь! До новогодних празднований было как-то не до карты, суета, сами понимаете. Так аккурат дня за три до наступления расчетной даты получил жалостливое СМС на тему: «Что же вы нами не пользуетесь-то? Мы хорошие! Скорее в магазин за покупками!». Вот это и был «контрольный выстрел в голову», который сподвиг меня дописать этот текст. Отличный тайминг СМС-сообщения от банка, бесспорно. С наступившим годом жёлтой собаки искренне поздравляю всех вас (жёлтые собаки присоединяются к поздравлению, а наши псы жёлтые), и будьте не только веселы, но и мудры. Особенно при общении с банковскими продуктами. Уж банки-то на этом деле всех собак поели, куда нам до них? Ссылки по темеПоделиться: Мы в социальных сетях:

Есть, что добавить?! Пишите... [email protected]

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |