|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

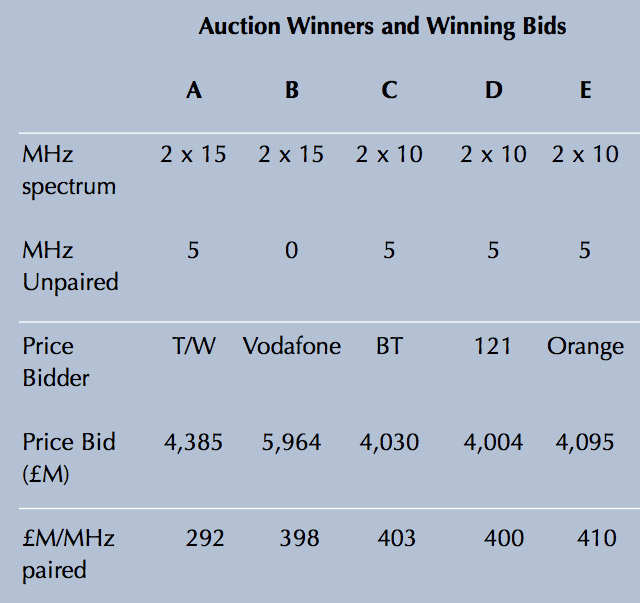

Развитие российского телекома в сравнении с украинскимПривет. Качество связи – в большинстве ситуаций умозрительная вещь для потребителя, он оценивает ситуацию в каждой конкретной стране по двум-трем параметрам, основным из которых является простейшее работает/не работает, а вторым всегда выступает цена этой услуги. Стоимость связи – больной вопрос на любом рынке и для любого оператора в мире, равно как и любой абонент считает, что он платит оператору несоизмеримо больше, чем получает в качестве услуг и минут. Это противостояние заложено в самой природе взаимоотношений покупателя и продавца, один хочет как можно дешевле, второй – как можно дороже. В выигрыше оказываются рынки, на которых удается достичь компромисса, мобильная связь в таких странах не продается за копейки, но и не переоценена. Примерно так это происходит в России. Но что привело к таким компромиссам и можно ли сравнить альтернативные сценарии развития, какое будущее могло случиться в телекоме России, если бы в прошлом были приняты неверные решения? Давайте на примере Украины и России рассмотрим, что повлияло на рынки и привело к текущей ситуации, в одном случае к одному из сильнейших рынков в мире, во втором – к телекому на уровне не очень развитых африканских стран. Предыстория вопроса – одинаковый старт GSM-сетейК середине 2000-х стандарт GSM завоевал большую часть мира, сети второго поколения или 2G предлагали не только голосовые звонки, SMS, но уже научились передавать данные со скоростью, достаточной для просмотра страничек в сети и доступа к разным ресурсам. Взлет стандарта пришелся на 2002-2004 годы, инвестиции в сети уже окупились, и операторы начали получать сверхдоходы от их эксплуатации. Это также время бурного роста абонентской базы, услуга мобильной связи стала массовой, проникновение росло как на дрожжах, что также увеличивало доходы операторов. Для абонентов это время запомнилось продажей мелодий звонков, картинок-заставок на экран и Java-играми, так как именно кнопочные телефоны доминировали на рынке, а отдельные представители класса смартфонов были скорее нелепицей, чем массовым продуктом. Начиная с 2003 года производители инфраструктурного оборудования, например, компания Ericsson, активно рассказывали о том, что нас ждет трансформация, переход от второго к третьему поколению, которое не только даст большую скорость доступа к сети, но улучшит качество голосовых звонков, упростит планирование сетей и снизит себестоимость их владения, а заодно позволит подключить большее число абонентов. Но платой за это станет смена оборудования, так как 3G или UMTS – это стандарт, отличный от распространенного на тот момент 2G. Многие операторы посчитали, что это излишние траты, и приняли консервативную стратегию, они не видели развития рынка для себя и своих клиентов. Рассказы о том, что весь операторский рынок будет постепенно трансформироваться в цифровые услуги, воспринимался как какое-то далекое будущее, которое наступит совсем не скоро. Что для государства лучше? Деньги сразу или потом?Необходимо вспомнить также и то, какую роль сыграли медиа в аукционах на 3G, которые вначале проводились в США, а затем в Европе и других странах. Напомню, что до появления 3G-сетей Америка сильно отставала в телекоммуникациях от всего мира, она была поймана в ловушку старых, аналоговых сетей, и операторы пропустили GSM как таковой. Это привело к очень небольшому числу телефонов на рынке, они были хуже европейских аналогов, меньше работали и имели меньшее число функций. Одним словом, до 2000 года американский рынок воспринимался как нечто несовременное и отсталое, заезжие американцы с большим интересом смотрели на европейский рынок, а Россия им казалась и вовсе чем-то необыкновенным в аспекте телефонов и их стоимости. Американские операторы осознали, что телеком-отрасль в США может отстать от всего мира, и отстать навсегда, поэтому они сделали ставку на развитие 3G, резкий переход на новые сети. Ставки были огромными, так как каждый оператор боролся за будущий успех, и государство, осознавая это, продавало лицензии за весьма нескромные деньги. В Европе американский пример оказался заразителен, чиновники бросились подсчитывать собственные барыши. Беспрецедентным оказался аукцион 2000 года в Великобритании, ничего подобного я никогда не наблюдал. Начался аукцион 6 марта 2000 года, число участников было счастливой чертовой дюжиной, а количество разыгрываемых лицензий равнялось пяти! Регулятор искусственно ограничил число лицензий для того, чтобы поднять ставки в этой игре и извлечь максимальную прибыль. Эксперты говорили о том, что средняя цена лицензии составит миллиард фунтов стерлингов, и это казалось непомерной суммой для многих. Шаг аукциона составлял 50 млн фунтов за раз, при превышении суммы в 400 млн фунтов он повышался вдвое. После 150 шагов торги закончились 27 апреля, и их результат стал шоком как для индустрии, так и для регулятора – стоимость пяти лицензий оказалась равна 22.5 млрд фунтов стерлингов. Пять компаний заплатили за право строить 3G-сети в ближайшем будущем непомерные деньги, в пересчете на каждого жителя Великобритании это было 650 евро на человека, или 1100 евро на абонента (число абонентов было меньшим, так как проникновение не было стопроцентным).

Источник: www.cramton.umd.edu Для государства продажа спектра оказалась очень выгодной сделкой, а для операторов покупка 3G-лицензий и спектра принесла множество проблем – увеличилась долговая нагрузка, банки давали деньги на покупку инфраструктуры под большие проценты, стоимость услуг для конечного потребителя выросла, они оплачивали эти лицензии еще многие годы. Второе место после британского аукциона заняли платежи за лицензии в Германии, там тоже операторы заплатили миллиарды евро за право строить новые сети, причем окончательный итог оказался даже выше, чем в Великобритании, – около 45 млрд долларов (в UK это было 32 млрд долларов в пересчете по курсу на тот момент). Многие годы именно стоимость лицензий 3G определяла невозможность снижения цен на сотовую связь в этих странах и достаточно экономное развитие сетей, еще до их запуска на них уже потратили невообразимо большие средства. В России регулятор долгое время изучал европейский опыт, возникало ощущение, что государство захочет поживиться на растущем, но еще не вставшем на ноги рынке мобильной связи. Вокруг выдачи лицензий ходило множество слухов, назывались немыслимые суммы, придумывались разные варианты конкурсов. Положение осложняло то, что в диапазоне, отведенном под 3G, работали военные, необходимо было расчистить диапазон за счет операторов, споры вокруг стоимости расчистки не затихали ни на миг. Военные в итоге выжали из операторов все, что только смогли, но это не были какие-то астрономические суммы. В Европе уже строили и эксплуатировали 3G-сети, а в России только в 2007 году выдали лицензии в стандарте UMTS, а компании наметили свои трехлетние планы развития. На тот момент генеральные директоры большой тройки так комментировали свои инвестиционные планы в 3G: в МТС и МегаФоне – порядка 1 млрд долларов на срок до трех лет, в Билайне за два года планировали потратить 300-350 млн долларов. В эти деньги входила стоимость расчистки частот для военных или от военных, кому как больше нравится. Сравните суммы, которые затратили в России на строительство и развитие сетей, а также тот бум, который мы наблюдали в эти годы. Люди постоянно подключались к сетям, причем вне зависимости от достатка, связь дешевела на глазах, а потребности людей постоянно росли. Именно в момент развития 3G в России стали развиваться онлайн-сервисы, например, телевидение, стриминговые сервисы и тому подобное. Мобильный интернет из диковинки превратился в необходимость, а множество компаний сделали на него ставку, и рынок пошел в рост. Достаточно посмотреть на потребление трафика абонентами в 3G с 2007 по 2010 годы, стоимость МБ падала, а количество потребляемого трафика на абонента резко росло, причем этот рост был ежемесячным. Для многих людей именно мобильный интернет в те годы стал основным видом интернета, так как другого в их городах просто не было. Параллельно на рынке происходила другая революция, кнопочные телефоны заменяли сенсорные модели, получили развитие смартфоны, они стали драйвером потребления мобильного трафика, устройствами, которые всегда подключены и закачивают данные. Напомню, что первый iPhone появился в 2007 году, и с этого момента можно отсчитывать бум подобных устройств, в котором операторы приняли немаловажное участие. Бум сетей 3G и их полноценное развертывание в России пришлись на 2008 год, затем они постепенно усложнялись, такие сети строили вне крупных городов, пока они не охватили всю страну. На примере 3G хорошо видно, как государство в лице Министерства связи и бизнес в лице операторов нашли рабочий компромисс и научились создавать сети нового поколения, причем не в ущерб потребителям, симбиоз оказался успешным. Именно успех развития 3G и понятные схемы инвестиций в это поколение позволили совершить рывок в 4G, операторы были уверены в правилах игры и могли просчитать, что они получат с рынка. И если для третьего поколения это была проба пера, договоренности между разными игроками, то к четвертому поколению этот опыт уже стал общепринятым в России, его считали и считают успешным, то же самое будет перенесено на развитие 5G. Как жадность приводит к бедностиПриехав в Киев, любой российский обладатель смартфона будет шокирован отсутствием давно уже привычных вещей (поверьте, я не про VK и mail.ru). В нашей стране фактически уже не осталось таких вопросов (за исключением разве что деторождения), которые нельзя решить через смартфон. На Украине же все не так. До 2005 года развитие телекома на Украине и в России шло параллельно, больших отличий между странами не было. Стартовые условия были сравнимы, равно как и ARPU операторов, или среднемесячный доход на абонента, был плюс-минус одинаковым (на момент развертывания 2G все-таки это была услуга не для всех, и операторы получали дополнительную прибыль с абонента). Например, ARPU Киевстара для всех абонентов в 2015 году составил 9 долларов, Билайн в России показал те же 9 долларов. Полный паритет и одинаковые условия, более того, на рынках сложилась одинаковая ситуация. В обеих странах был примерно сравнимый набор устройств на прилавках, пользователи получали одинаковый уровень сервиса, увидеть разницу было невозможно. Одни оплачивали свои услуги в гривнах, другие в рублях, но все было более-менее схоже. Но когда в России начали обсуждать конкурсы на связь третьего поколения, на Украине произошло необычайно странное, там тоже начали обсуждать такие конкурсы, но ориентировались на европейский опыт, кивая на Великобританию и Германию. Депутаты размахивали распечатками из интернета, где приводились умопомрачительные цифры, которые европейские операторы заплатили регулятору. На Украине хотели ровно того же, чтобы из воздуха появились миллиарды долларов, которые пойдут в казну государства и, видимо, по дороге осядут еще где-то. Попытки операторов хоть как-то и что-то объяснить натыкались на стену непонимания. Чиновники воспринимали искренние слова экспертов своего дела как попытку сэкономить. Когда государственным мужам объясняли, что если не появится третье поколение связи, то пострадает вся экономика страны, начиная с военной и заканчивая банковской сферой, они смеялись в ответ и говорили, что без связи как-то все жили и с 2G проживут. Такого откровенного идиотизма не было нигде в мире, даже в Африке, которую принято приводить как пример неправильных стратегических решений. Проблема Африки в отсутствии денег, но вовсе не в отсутствии мозгов. А теперь самое главное – чиновники менялись, но концепция оставалась неизменной и передавалась по наследству, операторы должны заплатить огромные деньги, чтобы им выдали лицензии на третье поколение. Пластинка стала заезженной, и к 2015 году на Украине все еще не было 3G (в этот момент большая часть России уже была покрыта сетями 4G, а 3G превратился в обыденность везде). Чтобы понимать пропасть между Украиной и любой европейской страной в телекоме, достаточно сказать, что на континенте в 2015 году это была единственная страна без сетей третьего поколения. Сами украинцы очень комплексовали из-за этого и называли своего CDMA-оператора с мизерным числом абонентов настоящим 3G-оператором, хотя таковым он не являлся. Телеком-руина, или застой по-украинскиДля украинского телекома десять лет с 2005 до 2015 года можно смело назвать потерянным временем. Слабо развивалась инфраструктура, например, прокладывали мало оптоволокна, так как в отсутствие современных сетей оно де-факто не нужно. Изменился розничный рынок, стали преобладать телефоны с более низкой средней ценой, так как в отсутствие 3G покупать что-то навороченное и быстрое нет никакой необходимости. И это не проблема платежеспособного спроса, это вопрос отсутствия услуг. Если в России мобильные данные в эти годы стали источником роста доходов операторов, то на Украине ничего подобного просто не было. Основной сценарий потребления контента предполагал наличие компьютера и домашнего соединения, как вариант, интернета на работе. Это в свою очередь привело к формированию весьма своеобразного рынка и пользовательских привычек. Вся Украина невольно оказалась в прошлом, которое на рынке телекома фактически означает эпоху. Приведу один беспроигрышный пример. В 2016 году в исследовательской компании McKinsey посчитали число украинцев, использующих интернет-банкинг в 2015 году. Начнем с грустной цифры, из 40 крупнейших банков страны только 15 имели свои мобильные приложения. Только 9% розничных клиентов использовали интернет-банк, и 3% - мобильный банк. Это катастрофические цифры, которые напрямую зависят от развития телекома, так как он является драйвером банковских услуг и новых технологий. Чтобы поместить эти цифры в перспективе, скажу, что в России в 2015 году 23.7% взрослых жителей страны использовали интернет-банкинг, в том числе и мобильные приложения (данные ЦБ). В 2013 году число тех, кто пользовался в России мобильными приложениями для оплаты, было 15.7 млн человек, то есть 9% от всего населения (данные Markswebb Rank & Report). Разница в доле тех, кто пользуется мобильным банкингом в каждой из стран, видна невооруженным глазом. Страна, где в 2017 все еще запускают 3GСегодня на Украине очень медленно развивается 3G, и по российским меркам страна находится где-то в 2008 году. Существующее 3G-покрытие оставляет желать лучшего, оборудование, которое приезжает в страну, устарело и де-факто является списанным другими операторами, отдается за копейки. В начале 2017 года на Украине наблюдается рост ARPU, он составил 35-40 гривен, то есть 1.6 доллара на абонента максимум. В России величина ARPU в тот же период – в среднем около 5.2 доллара (300 рублей с небольшим). Разница в доходах операторов – 3.25 раза. И знаете, что это означает? Что украинские операторы в обозримом будущем не смогут инвестировать значительные и заметные средства в развитие 4G. А это, в свою очередь, означает стремительное устаревание инфраструктуры и превращение этого рынка в сборник б/у инфраструктуры наряду с некоторыми африканскими странами. Украина попала в ловушку низких цен на связь, в стране нет экономических причин поднимать цены на связь, так как социальная обстановка не позволяет этого сделать. И это последствия жадности чиновников в 2005-2007 годах и того, какую политику они проводили в течение последующих десяти лет.

Через несколько лет в России будет развиваться 5G, уже сегодня огромное количество компаний активно эксплуатирует возможности LTE Advanced, как в B2B, так и в B2C-сегментах. Это не только индустрия развлечений – медиа, онлайн-кино и прочий стриминг – но и трекинг грузов, охранные системы, видеоконференц-связь на неограниченное число участников из практически любой точки страны, телемедицина и многое-многое другое. Быстрый мобильный интернет переместил в наши смартфоны огромное количество сервисов. Благодаря ему с нуля создана индустрия мобильного программирования, а у различных отраслей (такси – самый простой и самый очевидный пример) появилась возможность по сути родиться заново и в новом качестве. Россия за счет правильно найденного в обществе компромисса сделала технологический рывок, в то время как Украина загнала себя в яму, из которой никогда не сможет самостоятельно выбраться. Это закручивающаяся и нисходящая спираль, когда ARPU стабильно низок, новые сервисы адаптируются очень медленно, как результат, новые технологии появляются очень поздно. Угадаете, в каком году на Украине сделали пилот с умным освещением на улицах города? Не буду вас томить, это 2017 год и город Кропивницкий. Четыре улицы, 114 фонарей, каждый запрограммирован на астрономическое время и не работает в светлое время суток, есть встроенные датчики, реагирующие ночью на движение. Появилась эта система в феврале 2017 года! Это первый пример такого рода инноваций на Украине. Не лишним будет сказать, что разного рода интеллектуальные системы с управлением по мобильным сетям в стране устанавливаются с 2008 года, проходят они в области М2М-решений, этот сегмент рынка на Украине находится в зачаточном состоянии, так как отсутствие сильного телекома не позволяет его развивать. Короткое послесловиеЭтот текст вовсе не про политику, хотя слово «Украина» в головах вызывает целый ассоциативный ряд, на который я повлиять никак не могу. Эта статья про то, где мы могли бы оказаться, если бы в 2005 году были приняты решения, аналогичные тем, что сделали на Украине. Это вовсе не злорадство от того, что у соседа все плохо, напротив, это пример для всех нас, почему нельзя останавливаться и необходимо развивать телеком в любое время, а тем более в кризис. Именно телеком-отрасль – это локомотив индустриализации 2.0, и он толкает нас к новым горизонтам в экономике и качестве жизни. Без этого в современном мире никак, и имея те позиции, что есть у России сегодня, нам нужно сделать небольшое усилие, чтобы оставаться на гребне волны. Российский телеком по совокупным параметрам один из трех сильнейших в мире, и при этом цены на услуги связи минимальны для потребителей. Это тот самый компромисс, который мы нашли в прошлом. Теперь нужно идти дальше к 5G, чтобы не проиграть в этой вечной гонке на опережение. В условиях, когда российские операторы находятся в вилке – потратить деньги на развитие или же на хранение никому не нужных данных – я бы очень хотел, чтобы государство приняло правильное решение и снова сыграло в долгую. Иначе через несколько лет мы растеряем набранный потенциал и свалимся в технологическую яму, из которой, как показывает опыт наших соседей, очень тяжело выбираться. Ссылки по темеПоделиться: Мы в социальных сетях: Есть, что добавить?! Пишите... eldar@mobile-review.com

|

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |