|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

MP3-плееры в России: краткая историяПервые MP3-плееры появились в России в начале 1999 года, лишь немногим позже, чем в Корее или США. За более чем восемь лет российский рынок этих устройств прошел большой путь. Экзотические, мало кому понятные и мало кому нужные приборы, продающиеся единицами, превратились во многомиллионный рынок, охвативший всю территорию страны, покупателями на котором являются люди самого разного возраста и социального положения. Попытаемся вспомнить основные этапы этого пути, оглянуться назад, на прошедшие годы, и, быть может, представить себе его будущее. Эволюция рынка – сложный процесс. Он включает в себя четыре основных направления: Развитие каналов импорта, по которым устройства попадают на рынок.  За прошедшие годы состав компаний-дистрибьюторов здесь изменился очень сильно, и это является важной составной частью развития рынка в целом, ведь разные компании-импортеры продвигают товар совершенно по-разному. Развитие розничных каналов  Это еще более важное направление. Подключение новых типов розницы способно оказать решающее влияние на развитие рынка, в корне изменить состав покупателей и образ товара в их глазах. Изменение потребительских предпочтений  Сами плееры эти годы тоже не стояли на месте, покупатель то и дело сталкивался с чем-то новым: новые типы носителей, новые возможности, новые ограничения. Иногда эти новшества появлялись в ответ на потребности потребителей, но нередки были и обратные ситуации, когда покупателю приходилось приспосабливаться к изменениям, продиктованным исключительно конъюнктурными интересами производителей. Развитие торговых марок

Мало какая категория за последние восемь лет дала рынку столько торговых марок, сколько MP3-плееры. В течение считанных лет бренд мог появиться, стать популярным, исчезнуть и забыться, а на его месте – появиться новый, чтобы зачастую так же быстро исчезнуть. Число торговых марок, под которыми у нас продавались и продаются MP3-плееры, намного превышает сотню. 1999-2001. Зарождение рынкаОбъем продаж: незначителен В эти годы в России появляются самые первые плееры. Количество пользователей Интернета в стране пока невелико, владеющих MP3-файлами среди них и того меньше, что делает MP3-плеер экзотическим, узкоспециализированным устройством для малой горстки энтузиастов. Дистрибьюторы. Потребность в MP3-плеерах в те годы была слишком мала, чтобы имело смысл делать масштабные поставки. По началу аппараты попадали в страну в ничтожных количествах через дистрибуторов компьютерной техники, благо ряд производителей плееров по совместительству производил и компьютерные комплектующие. Собственно, и сами плееры тогда считались компьютерной техникой, разновидностью периферии, причем очень экзотической, мало кому интересной и едва ли перспективной. В 2001 году, впрочем, начали появляться компании, более осознанно делающие ставку на этот товар. В частности, в этот период появляется первая российская частная марка – Dpro.  Розница. Основные продажи MP3-плееров в этот период шли через компьютерные магазины и рынки и почти исключительно в Москве. Потребительские предпочтения. Особого выбора в те годы у покупателя не было. Все без исключения плееры были довольно дорогим товаром, цены начинались с 200 долларов. На рынке были представлены почти исключительно флэш-аппараты, как правило, с поддержкой расширения памяти с помощью карт. Это были или относительно более дешевые и распространенные тогда Smart Media карты, или только появляющиеся MMC и SD. Объемы памяти даже с учетом карт не превышали 64-128 МБ, последнее – лишь за очень большие деньги. Присутствовало на рынке и несколько моделей плееров на жестких дисках, но их стоимость была и вовсе запредельной.  В этот период начинают появляться аппараты с дополнительными возможностями, радио, диктофоном, которые вызывают интерес у покупателей, несмотря на довольно слабую пока реализацию. 2000 год ознаменовался появлением первых CD-MP3-плееров. Это совпадает с распространением пишущих CD-приводов и появлением на прилавках первых MP3-CD. Все это вызывает живейший интерес к CD-MP3-проигрывателям, но предлагаемые аппараты пока что слишком слабы и неуклюжи. Торговые марки. Первыми марками, появившимися на рынке, были MpMan из Кореи и Diamond Rio из США. Компания Diamond имела определенную известность в околокомпьютерной среде благодаря своим видеокартам, но сколь-либо серьезного присутствия в России она так и не получила – сказалась ее ориентированность на рынок США и постоянная лихорадка поглощений, разделений и преобразований.  В дальнейшем на рынке появились еще две более-менее знакомые марки: Creative, известная своими аудиокартами для компьютеров, и Thomson, не самый популярный, но все же известный производитель бытовой аудиовидеотехники. Одновременно на рынок пришли марки, доселе никому не известные: Mpio, Hyun-Won, Korea Media, Amac Hansori и другие. В основном это были корейские компании, вслед за MpMan решившие начать свой MP3-бизнес. Несмотря на неизвестность, зачастую они имели лучшие продажи, чем т.н. «бренды», благодаря более удачным продуктам с лучшим дизайном и более высокой функциональностью. Для потребителей, придающих большое значение торговой марке, начали изобретаться легенды, о которых мимоходом уже было сказано в истории Cowon. В частности, торговая марка Mpio довольно долго писалась на ценниках исключительно как Daewoo Mpio. Может быть, именно это помогло этой компании подняться в 1999-2001 годах на первые места на российском MP3-рынке. 2002. Триумф CD-MP3Объем продаж: 30-50 тыс. штук, CD-MP3 – 20-40 тыс., флэш – 2-4 тыс., продажи HDD-плееров незначительны Первые плееры, способные проигрывать MP3-файлы, записанные на CD-диски, появлялись еще в 2000-2001 годы. Их огромный потенциал именно на российском рынке уже тогда был понятен всем. Плодящиеся на прилавках пиратские CD-диски, вмещающие сотни MP3-композиций, были залогом будущей популярности этих аппаратов.

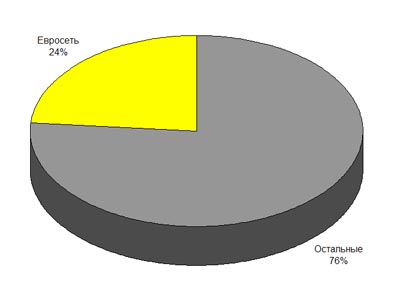

Но до 2002 года подобные устройства не могли привлечь широкого потребителя – они были громоздки, ненадежны, имели довольно уродливый дизайн. Теперь все это изменилось. Дистрибуторы. В этом году компаний, делающих осознанную ставку на MP3-плееры, стало больше. Погоду пока что делали относительно небольшие фирмы: они были более гибкими, проворными, смелее шли на риск. Но в 2002 внимание на этот рынок начали обращать и довольно крупные дистрибьюторы. В основном они были из числа т.н. дистрибьюторов цифровой техники, категории, тогда еще довольно новой на рынке. Они занимались компьютерной периферией и зарождающимся «пост-ПК» рынком: цифровыми фотоаппаратами, КПК. Как пример такой компании можно назвать Алион, в 2002 году начавший дистрибуцию нескольких корейских марок MP3-плееров.  Розница. Вслед за компьютерными рынками MP3-плееры начали проникать и на рынки бытовой техники. Пионерами здесь выступали CD-MP3-плееры – они вполне гармонично смотрелись рядом с традиционно относящимися к бытовой аудиотехнике CD-плеерами. Потребительские предпочтения. Как уже было сказано, в 2002 году CD-MP3-носитель и плееры с его поддержкой были неоспоримыми лидерами потребительских симпатий. HDD-плееры по заоблачным ценам или флэш-плееры со смешным и дорогим объемом памяти были просто не в состоянии конкурировать с ними. В 2002 году CD-MP3-плееры серьезно эволюционировали: они стали тонкими и изящными, обзавелись эффективным антишоком и радиотюнером.  Торговые марки. 2002 стал годом появления на российском рынке марки iRiver. Выпустив в течение его несколько сильнейших CD-MP3-моделей, этот бренд не просто сумел завоевать лидерство. Он буквально перевернул рынок, открыв для MP3-плееров новые розничные каналы – продавцов бытовой аудиотехники, нового потребителя – «простого» человека, которому для использования CD-MP3-плеера не нужно даже было покупать компьютер, достаточно было самого аппарата и MP3-CD-диска с пиратского лотка. Всего за год эта корейская марка завоевала в России славу «народной», обеспечив фундамент своему доминированию на рынке в течение нескольких последующих лет.  Конечно, iRiver была не единственной компанией, работающей на CD-MP3-рынке. Подобные аппараты представили и традиционные лидеры – Sony, Panasonic, Philips, Samsung – и другие небольшие корейские и китайские компании. Но по различным показателям, будь то дизайн, функциональность или простота использования, все они отставали от молодой корейской фирмы. На оказавшемся в тени рынке флэш-плееров в 2002 году были сильны все те же корейские компании: Mpio, Hyun Won. Появились и новички с того же полуострова: Cowon, Digital Square. В конце года последовал еще один сильный шаг iRiver – появление очень удачной модели ifp-100, флэш-плеера нового поколения. 2003-2004. iRiver на вершинеОбъем продаж: В 2003-2004 годы рынок постепенно, словно гусеница в коконе, претерпел целую серию изменений, в результате которых лицо его изменилось до неузнаваемости. Дистрибуторы. В этот период крупные компании начинают доминировать на рынке. Временное преимущество мелких компаний, полученное ими благодаря гибкости и более быстрой реакции, стало сходить на нет, как только дело дошло до серьезных оборотов и необходимости вложения больших сумм. Компании наподобие Алиона, Блейда, Нео Групп выходят на передний план. Не отягощенные сантиментами азиатские поставщики легко меняли своих первых партнеров, выведших их «в свет», на более солидных дистрибуторов, способных обеспечить весомые объемы закупок.  Розница. Здесь происходят наиболее заметные изменения. MP3-плееры проникают в два новых, очень важных канала: сети салонов сотовой связи и сети магазинов бытовой техники. Это свидетельствует о том, что их статус компьютерной периферии остался в прошлом, теперь это полноценное мобильное устройство и даже полноценная аудиотехника. Из салонов связи пионером выступила компания Альттелеком, она же первой запустила сетевой прайват-лейбл – плееры Nobby Digital.  Однако эти ее инициативы довольно быстро затерялись на фоне нового игрока, компании Евросеть. Обладая огромными розничными мощностями, высокой известностью и эффективной бизнес-моделью, в 2004 году эта компания сделала осознанную ставку на MP3, довольно быстро превратившись здесь в крупнейшего игрока национального масштаба.

Если сотовые сети смело работали с самыми различными марками и типами плееров, то сети бытовой техники проявили больший консерватизм. Поначалу на прилавки были допущены лишь CD-MP3-плееры и лишь наиболее известные из новых марок, в частности, iRiver. Лишь к концу 2004 года на прилавки начали допускаться флэш- и HDD-плееры, а также более широкий ассортимент брендов. Потребительские предпочтения. В эти годы как минимум половина покупателей предпочитала CD-MP3-плееры всем остальным. Ценилась тонкость аппарата, его функциональные возможности, комплектация. Во флэш-сегменте можно было наблюдать первый пример насильственного «переучивания» потребителя. Начиная с 2003 года, все производители флэш-аппаратов как по команде избавились от слотов расширения. Это совершенно не понравилось российскому потребителю – отсутствие возможности расширить память лишало их возможности приобретать плеер «на вырост», экономя при этом, а также ускоряло моральное старение аппарата. Немало покупателей проведут ближайшие несколько лет в поисках флэш-плеера с расширяемой памятью.

Торговые марки. В эти два года компания iRiver доминировала на российском рынке, имея самую большую долю как в CD-MP3, так и во флэш-плеерах. Начиная с этого периода и до 2006 года, на российском рынке торговые марки играли в «царя горы», с iRiver в роли царя. Своеобразное повторение в миниатюре мировой ситуации, с iRiver вместо Apple. Словосочетание «убийца iRiver» встречалось сплошь и рядом и использовалось столь же некомпетентно, как сегодня «убийца iPod» , «убийца iPhone» и т.п. В 2003 году кроме Mpio с лидером конкурировали и другие его соотечественники: i-bead, Cowon, Sorell. Их дистрибутором выступала небольшая компания Multipace, принадлежавшая к числу пионеров российского MP3-рынка. i-bead и Sorell предлагали плейдрайвы категории «премиум», познакомив с этим удобным форм-фактором российскую аудиторию. Аппараты Sorell были к тому же одними из первых на рынке с OLED-дисплеем (тогда еще монохромным) и первыми – с полноценной поддержкой формата OGG, что для покупателей того времени было важно. Cowon продолжала эксплуатировать тему идеального звучания. Все эти плееры относились к высокой ценовой категории, что оставляло бюджетный сегмент почти пустым.  Именно в нем в конце 2003 года появились первые частные торговые марки сильных дистрибуторских компаний: Nexx компании Alion и Rovermedia Aria компании Rover Computers. В 2004 году, используя свои связи с корейскими производителями и предлагая продукты с хорошим соотношением цены и качества, эти компании смогли добиться неплохих результатов. В этом же году Nexx начала сотрудничество с сетью салонов связи Евросеть, которое в будущем позволит марке единственной из частных брендов надолго войти в число лидеров рынка. А в конце 2004 года на рынке появилась пара корейских торговых марок, дистрибутором которых была компания Нео групп: Hanbit Xdrum и Stormblue Xuke. Благодаря хорошей функциональности и довольно агрессивной цене эти аппараты были популярны. Удачная линейка позволила Нео групп начать сотрудничество с сетью салонов связи Евросеть. Отныне сотрудничество с этой сетевой компанией станет для любого вендора и дистрибутора пропуском в «MP3-рай», к высоким продажам и известности. Хотя цена тоже могла быть высокой – потеря независимости, зачастую невозможность работы с другими каналами. В целом можно говорить о том, что, начиная с 2003 года, на российском рынке сложилось два основных сегмента: «брендовый» сегмент и сегмент «претендентов». Пока CD-MP3-плееры занимали значительную долю продаж, основной брендовой маркой был iRiver, позже его позиции стали слабеть, к нему добавились другие сильные игроки. В сегменте же претендентов наблюдалась чехарда: компании здесь появлялись внезапно, быстро набирали вес на рынке и столь же быстро теряли его. Фактически для занятия серьезной доли в этом сегменте достаточно было поставить хорошую модель по агрессивной цене крупному розничному игроку. Но такая компания обычно становилась «халифом на час», спустя пару месяцев другой претендент совершал аналогичный трюк с тем же результатом. Исключение составляла лишь компания Nexx, которая имела стабильно большую долю в сегменте «претендентов» и вплотную приблизилась к «брендам». Поначалу «претенденты» включали в себя и «настоящие» торговые марки наподобие Mpio, Cowon, Hyun Won, Sorell, i-bead, но со временем в нем остались практически одни частные марки. Следствием этой ситуации стало то, что российский потребитель привык к незнакомым маркам и перестал бояться их. Бренд для MP3-плеера значил меньше, нежели для какого-либо другого электронного устройства. Хотя существовали группы поклонников марки iRiver или Cowon, массовый покупатель едва ли отличал их одну от другой и был готов покупать то, что приглянулось больше, особенно под одобрительные комментарии продавца-консультанта. А это во многом отдавало власть над объемами продаж в руки розничных операторов. Рынок MP3-плееров едва ли не единственный, на котором розничный продавец может сказать: «Незаменимых брендов у нас нет!». 2005. Возвращение королейОбъем продаж: 1.5-2 млн. штук, CD-MP3 – 700-750 тыс., флэш – 600-800 тыс., HDD – 150-200 тыс. В 2005 году преобразования 2003-2004 годов получили свое завершение. Рынок совершил качественный скачок, став по-настоящему массовым. CD-MP3-плееры начали уходить со сцены, а флэш-плеер на шее встречного прохожего стал восприниматься обыденно. Дистрибуторы. В этом году мелкие дистрибуторы 1999-2004 годов были вытеснены с рынка практически полностью. Их вендоры перешли в пользование крупных компаний, либо сами по себе, либо как поставщики для частных марок. Одновременно усилилась роль российских представительств крупных компаний. Такие игроки, как Sony, Samsung, Philips, начали всерьез интересоваться российским рынком. В итоге на рынке стало наблюдаться две наиболее распространенные модели бизнеса:

Эти две бизнес-модели поделили рынок практически пополам. Розница. В 2005 году основной объем MP3-плееров продавался уже через салоны сотовой связи и мобильной техники и магазины бытовой техники. Доля компьютерной розницы стала незначительной. MP3-плеер был окончательно признан как продукт потребительской электроники, причем один из наиболее популярных. Потребительские предпочтения. В 2005 году произошло очередное «переучивание» потребителя. Годом раньше iRiver приняла решение прекратить производство CD-MP3-плееров. Другие корейские игроки, такие, как Sorell, последовали ее примеру. Очень скоро на рынке практически не осталось сильных продуктов на этом носителе. Лишившись любимого типа плеера, российский потребитель, зачастую без особого желания, был вынужден пересаживаться на флэш-плееры. Благо цены здесь стали доступнее, дизайн – симпатичнее, выбор – больше, объемы памяти – более-менее вменяемыми. В 2005 году объем продаж флэш-плееров сравнялся и начал превышать таковой для CD-MP3-плееров.  Определенную популярность обрел и другой модный носитель – жесткий диск с 1-дюймовым диаметром пластин. Продажи аппаратов на микродрайве – iPod mini, Zen Micro, iriver h10 –увеличили рыночную долю HDD-плееров, правда, ненадолго.  Торговые марки. Две тенденции доминировали в 2005 году: подъем «старых» брендов и усиление роли частных торговых марок. Компании Sony и Samsung благодаря удачным линейкам и рекламной поддержке смогли серьезно потеснить слабеющий из-за ухода с CD-MP3-рынка iriver и мелкие корейские марки, а также воспользоваться общим мощным ростом рынка. В конце года к ним попыталась присоединиться Philips, но кризис спроса начала 2006 года (о нем немного ниже) помешал ее планам. Таким образом, доминирование iriver закончилось, среди брендовой продукции образовался триумвират. Во второй половине 2005 года марки Cowon и Safa сменили дистрибутора и испытали значительный рост продаж. Для Cowon это было «вторым пришествием» на российский рынок, компания предложила здесь пониженный уровень цен для быстрого завоевания доли. Однако кризис начала 2006 года помешал этим планам, в группу лидеров Cowon проникнуть не удалось.  2005 год стал годом рождения многих видных частных марок. К примеру, именно тогда появились на свет Qumo, Powerman и Texet. «Старые» марки Nexx и Rovermedia усилили свои позиции, Nexx – за счет выпуска бюджетной линейки и партнерства с Евросетью (рост продаж этого бренда был просто огромен), Rovermedia – за счет нового сильного OEM-партнера, корейской iOps. Также в этом году появились новые частные марки сетевых магазинов: Explay (сеть Связной), Direc (сеть Альттелеком). 2006. Белый iPod на черном фонеОбъем продаж: 2-3 млн. штук, CD-MP3 – 300-500 тыс., флэш – 1.5-2 млн., HDD – 500-700 тыс. Первая половина этого года была омрачена резким падением спроса на бытовую электронику в целом. Дистрибуторы и розничные компании понесли значительные убытки. MP3-плееры были в числе продуктов, затронутых этим падением исключительно сильно. Но во второй половине года рынок несколько воспрял и по итогам года продемонстрировал почти двукратный рост. Дистрибуторы. Здесь мало что изменилось в принципе, тенденции прошлого года продолжили свое развитие. Немного поменялся состав участников: к транснациональным брендам добавился Apple iPod, в число ведущих частных марок вошли Explay, Powerman и Texet. Розница. MP3-плееры появились во всех салонах сотовой связи и магазинах бытовой техники. Бытовые сети, несколько отстающие от салонов связи в продажах MP3-плееров, старались активно развивать это направление. Работа с большими сетями становится все более соблазнительной для поставщиков: поставив товар в одну-две таких сети, можно уже обеспечить себе значительный объем продаж. Но и вне федеральных сетей еще есть жизнь: по некоторым оценкам, рынки, региональные сети и отдельные несетевые магазины продолжают иметь почти 50% национальных продаж по этому направлению. Потребительские предпочтения. Доля CD-MP3-плееров еще больше упала, одновременно исчезли с прилавков аппараты на микродрайве, их заменил флэш. Очередным «переучиванием» стало исчезновение плееров на стандартных AA- и AAA-батареях – таковые остались лишь в бюджетном сегменте. Так как встроенные литий-ионные и литий-полимерные батареи имеют ограниченный срок годности и являются причинами значительного процента отказов аппаратов, это «нововведение» понравилось далеко не всем.

Распространение цветных дисплеев, более прожорливых и менее практичных, появление функций наподобие просмотра видео и фото, не имеющих серьезного применения при диагоналях дисплеев ниже трех дюймов, также вызвали недовольство части потребителей. Во второй половине года, однако, MP4-плееры с большими цветными дисплеями начали завоевывать сердца и кошельки.

Торговые марки. Начало 2006 года запомнилось рывком компании Apple. На фоне упавшего спроса в отрасли тонкие nano и емкие iPod расхватывались, как горячие пирожки. Сказывалась необычность и удачность новых моделей, а также большой отложенный спрос на продукцию Apple: прошлые годы ее никогда не было на прилавках в достаточном количестве. В отдельные месяцы первого полугодия 2006 доля продаж iPod доходила до 50%. Позже ситуация начала выравниваться, продажи других марок подросли, ажиотаж вокруг Apple начал остывать. Однако американская компания прочно вошла в число лидеров российского рынка.  Вместе с ослабившей позиции iriver, выросшими за 2005 год Samsung и Sony Apple составила четверку лидеров «брендового» сегмента российского рынка. Другие его участники с более скромными долями – Cowon, Philips, Transcend. На развитие частных марок серьезно повлиял кризис среди корейских производителей MP3-плееров. В течение 2006 года они банкротились один за другим, сокращая кормовую базу российских брендов. В то время как «старые» марки, такие, как Nexx, Rovermedia, Qumo и примкнувшая к ним во второй половине года Ritmix, дрались за оставшихся в живых корейских поставщиков, новые частные марки – Explay, Powerman, Texet – черпали свои модели из бездонного океана производителей китайского города Шэньчжэнь. Местные плееры имели никудышный дизайн, невысокое качество и слабую функциональность, зато стоили беспрецедентно дешево. Это обеспечило новым частным маркам быстрый рост продаж в течение 2006 года. Параллельно появилось множество «мусорных» марок самого разного происхождения, под которыми продается тот же самый китайский товар. Это были как российские, так и европейские, американские и даже китайские бренды, попадавшие в Россию самыми разными путями.

Интересным новичком на российском рынке в 2006 году стала китайская Meizu. На голову превосходя соотечественников по дизайну и по качеству используемых компонент, эта компания имеет серьезные амбиции на мировом рынке. В России она столкнулась с трудностями: ни один дистрибутор не хотел заниматься раскруткой ее торговой марки, все хотели рассматривать компанию исключительно как OEM-поставщика. В итоге Meizu сумела договориться о ко-брендинге с Powerman, что позволило начать продажи ее топового продукта, MP4-плеера M6, которые оказались довольно удачными. 2007. Ничего новогоВ новый 2007 год MP3-плееры вошли уже не как «горячий», высокорентабельный товар, а как рутинная, обыденная продукция. Несмотря на это, новые компании продолжают пытаться пробовать здесь свои силы. Так, в 2006-2007 годы мода на продажу MP3-плееров под частными марками распространилась среди IT-дистрибьюторов – ей заразились такие компании, как Merlion, Inline, Pirit, Patriarch, Corvette Trading.  Это связано с широкой доступностью MP3-плееров в Китае, их низкой стоимостью, а также с тем, что покупатель MP3-плеера в массе своей довольно легко идет на покупку устройства незнакомой марки. В таких случаях MP3-плееры обычно являются частью широкой линейки китайского цифрового ширпотреба: цифровых фоторамок, Skype-телефонов, FM-трансмиттеров, портативных колонок, кард-ридеров, различных аксессуаров. Дистрибуторы. Наиболее заметное событие в 2007 году – «передел брендов». Компания iriver отказалась от услуг своего представительства в России и перешла на, казалось бы, устаревшую схему работы с одним эксклюзивным дистрибутором. Представительство оперативно преобразовалось в довольно оригинальное предприятие – своеобразное «открытое представительство», маркетинговую компанию DCM. DMC заполучила дистрибуцию брендов Mpio, Creative и Archos, до этого не самых сильных игроков на российском рынке.  Кроме того, стремительный рост сегмента «цифровой помойки» привлек новых IT-дистрибуторов, создающих под него свои бренды, о чем выше уже говорилось. Розница. Здесь ситуация окончательно приобрела рутинный характер, никаких серьезных изменений не наблюдается и вряд ли будут наблюдаться в будущем. Разве что MP3-плееры упадут в цене еще ниже и начнут продаваться в ларьках и прикассовых зонах супермаркетов рядом с батарейками. Потребительские предпочтения. Особых изменений здесь мы тоже не видим. Среди небольшой части аудитории, продвинутых меломанов, модным стали плееры с поддержкой Lossless-форматов: FLAC, APE, на худой конец WAV PCM. Интерес вызывают плееры с Bluetooth. Массовый потребитель активно покупает китайские аппараты под частными марками. Даже рост потребности в памяти и тот остановился – основные продажи приходятся на 1 ГБ, максимум 2.

Торговые марки. «Брендовая четверка» осталась без изменений, но Apple несколько сдала позиции. Обновление продуктового ряда в конце 2006 не было особо интересным, на рынке появилось множество конкурентов nano, превосходящих его по функциональности и более доступных по цене. Позиции iPod на жестком диске остаются сильными, но этот рынок очень узок. Среди частных марок «старожилы» Nexx, Rovermedia, Qumo вынуждены переходить на китайскую продукцию, чтобы противостоять Explay, Powerman и Texet. Предложение все больше стандартизируется, многие модели «частной шестерки» отличаются друг от друга лишь шильдиками.

Это сильно отличается от картины в сегменте «претендентов» в прошлые годы. В 2003 плееры i-bead, Cowon, Sorell не только не уступали флэш-аппаратам iRiver, но и во многом их превосходили. Корейские модели, продаваемые в 2004-2005 годах под марками Nexx, Rovermedia, Qumo и другими, к примеру, Nexx NF-510, Rovermedia Aria X5, Z5, также были исполнены на высоком уровне, как с точки зрения дизайна, так и функционально. Сегодня же между «брендами» и претендентами начинает образовываться пропасть, такие модели, как Samsung U3, S5, K3, T9, T10, P2, Sony NW-E010, NW-A800 уровнем дизайна, исполнения и материалов, функциями явно возвышаются над публичными моделями, заполнившими ассортимент частных марок. Как пути дальнейшего развития компании рассматривают новые веянья из Китая, в частности, гейм-плееры, плееры со встроенной камерой. Однако доведение их до ума требует инвестиций, на которые дистрибуторы едва ли захотят пойти. БудущееНа информационных досках в офисах крупных розничных сетей можно найти аналитические статьи с апокалипсическими прогнозами в адрес MP3-плееров. Им пророчат неминуемую и скорую гибель от рук сотовых телефонов и смартфонов. Такое развитие событий кажется наиболее вероятным и многим дистрибуторам, потому неудивительно «чемоданное» настроение ряда российских игроков. В то время как компании типа Sony, Samsung, Apple не планируют закрывать свои MP3-направления, а напротив, вкладываются в их развитие, владельцы российских частных марок судорожно ищут, на какую продукцию пересадить раскрученный бренд. Так, под маркой Nexx Digital появляются DVD-плееры, под брендом Ritmix – наушники, микрофоны, цифровые фоторамки.  Отпугивает не только смерть рынка, снижение уровня прибыльности, переизбыток предложения на рынке, формирование пресловутой «цифровой помойки» с развалом одинакового низкокачественного товара охлаждают желание бизнесменов вкладывать серьезные деньги. Все это позволяет охарактеризовать российский рынок как зрелый, находящийся на вершине своего развития и даже начавший свой спад. Что же в итоге достигнуто здесь усилиями множества дистрибьюторов, розничных операторов, производителей и торговых марок? Как смотрится наш родной MP3-рынок на фоне европейских, азиатских и американских «коллег»? Ответ на этот вопрос мы оставим для будущих материалов. Алексей Дорожин (adoro@list.ru) Есть, что добавить?! Пишите... eldar@mobile-review.com |

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |