|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

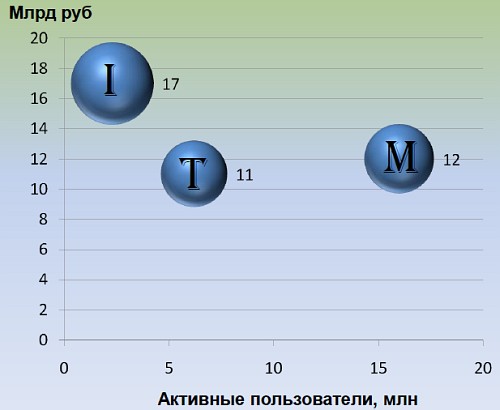

Электронно-денежные подвижки в РоссииТочнее, итоги 2009-го года и перспективы. А также другие новости, имеющие непосредственное отношение к нашему душевному и финансовому комфорту в области электронных платежей. Ассоциация участников рынка электронных денег (АЭД) была создана летом 2009 года, она объединяет крупнейших операторов и индустриальные ассоциации, действующих в сегменте электронных денег. Инициаторами создания Ассоциации выступили компании i-free, WebMoney, Яндекс.Деньги, платежный сервис QIWI (КИВИ), национальные индустриальные ассоциации НАУМИР и НАУЭТ. Основные цели деятельности АЭД – развитие рынка электронных денег как общедоступной финансовой услуги в интересах населения, государства и участников отрасли. Основными методами решения этой задачи АЭД видит «развитие законодательства, взаимодействия между участниками рынка и участников рынка с иными хозяйствующими субъектами и государственными органами, популяризация услуг, предоставляемых на основе электронных денег, повышение прозрачности рынка и выработка критериев лучшей деловой практики». Сам факт организации этого некоммерческого партнерства свидетельствует о том, что рынок электронных денег в России активно развивается. И, что еще важнее, хочет развиваться легально. Как элегантно сформулировал Председатель Совета АЭД Виктор Достов, «Понятие «электронные деньги» существует официально, так как рынок дорос до ситуации, когда ему выгоднее быть регулируемым». Регулируемым, но не до предела «зарегулированным», как это у нас часто бывает. Хотя государство, со своей стороны, должно быть весьма заинтересовано в развитии этого сегмента финансового рынка. Электронные платежи хоть и виртуальны, но с точки зрения отслеживания денежных потоков и идентификации плательщика/получателя куда более материальны, чем обезличенные пачки купюр. По словам Виктора Достова, «Важным событием для рынка электронных денег стало принятие Федеральных законов № 103 и № 120 («О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» и «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами"»). Эти законы оказали большое влияние на рынок в целом, так как они являются первыми российскими законодательные акты, в которых вводится и специально регулируется понятие розничного платежа, в том числе и электронного. Благодаря им сильно упростилось проведение платежей на суммы до 15 000 руб. Косвенным подтверждением активного развития рынка электронных платежей в России считают приход к нам западных платежных систем PayPal, MoneyBookers и Ucash. У западных платежных систем есть значительное преимущество в виде отсутствия серьезных регулятивных ограничений, но и к российским реалиям они не всегда готовы. Как отметил один из докладчиков, президент PayPal говорил о том, что примерно треть мошеннических операций в этой платежной системе «идет из России».  Статистика«Новостным поводом» пресс-конференции было заявлено обнародование статистических данных по российским электронным платежам в 2009 году. На графике буква «I» обозначает интернет-транзакции, «М» - мобильные и «Т» - платежные терминалы. Более-менее полные цифры озвучиваются впервые, хотя задача по сбору данных и приведению их «к общему знаменателю» оказалась непростой плюс более 10% участников этого рынка опросить не удалось. Итоговые выводы в цитатах с комментариями: «Лидерами российского рынка электронных денег в категории «интернет-платежи» по-прежнему остаются Яндекс.Деньги и WebMoney , совокупная доля которых составляет порядка 90%. В 2009 году обороты этих компаний выросли на 40% по отношению к 2008 году: российские пользователи пополнили свои интернет-кошельки в этих платежных системах на сумму более 17 млрд. рублей, а общее число активных аккаунтов превысило 2,3 млн.» В настоящее время между этими компаниями существует примерный паритет: у WebMoney больше средняя сумма пополнения счета, у «Яндекс.деньги» больше пользователей. По словам Генерального директора «Яндекс.деньги» Евгении Завалишиной, одним из знаковых событий этого года должна стать возможность прямого перевода денег между кошельками платежных систем Яндекс.Деньги и WebMoney. «Число пользователей рынка электронных денег в категории «мобильные платежи» (за товары и услуги, не связанные с мобильным контентом) в 2009 году составило более 15 млн. человек, объем платежей – порядка 8 млрд. рублей. Прирост оборотов компаний в этой категории составил порядка 100%. Крупнейшими игроками рынка являются i-Free, A1, Инфон, Инкор-медиа».  «У другого крупного участника рынка – платежного сервиса QIWI (КИВИ) – объединяющего в себе такие категории рынка электронных денег как «мобильные, терминальные и интернет-платежи», в 2009 году число пользователей превысило 6 млн. человек, а оборот составил более 11 млрд. рублей, что в 2,5 раза больше, чем показатели предыдущего года». В отдельной статистике по электронным платежам не фиксировались «прямые» пополнения лицевых счетов у сотовых операторов, когда деньги вводятся только для пополнения баланса. «Терминальный» сегмент рынка по темпам роста продемонстрировал самые высокие показатели. Что нас ждет в QIWIАндрей Попков, руководитель проекта «QIWI Кошелек», поделился некоторыми подробностями и будущими новостями специально для Mobile-Review. Ниже — основные тезисы. Хорошо нам знакомый «Личный кабинет» был для упрощения восприятия переименован в «QIWI Кошелек». Бывшим «Личным кабинетом» пользуются не так уж мало, долю этого сервиса в общем обороте господин Попков оценивает примерно в 10%. Количество подключенных провайдеров на сегодняшний день составляет 1482 и число это стабильно растет. Компания агрессивно вводит новые сервисы и всячески стремится поощрять пользователей. Например, сейчас QIWI ведет переговоры с интернет-провайдерами о предоставлении свободного доступа к порталу QIWI для тех пользователей, у которых выход в «большой» интернет заблокирован по не оплате. Технические проблемы есть, но они решаются. Поменяли «движок» и расширяют каналы связи. К вопросу о перегрузках: в праздничные дни Web-интерфейс был временами недоступен на достаточно продолжительные периоды времени, но это были именно проблемы доступа. Сама система функционировала, в чем могли убедиться пользователи Java-приложений. О Java-клиентах и прочих мобильных версиях «Кошелька». В Apple Store уже появилось бесплатное приложение для iPhone и уже готово аналогичное для платформы Android. Вообще, мобильные версии QIWI-клиентов народ у нас недооценивает, а они действительно просты в обращении и полезны в ситуациях «пополнить счет здесь и сейчас». Существующий нижний порог беспроцентного пополнения счета (в Москве это 500 руб.) увеличивать не планируют. Но сам факт возможности пополнения баланса мобильного телефона без комиссии раздражает владельцев аппаратов. На сегодняшний день порядка 30% платежей из «QIWI Кошелька» приходятся именно на пополнение счета у сотовых операторов. Поэтому QIWI стремится поощрять платежи из «Кошелька» в пользу других провайдеров и господин Попков не исключает появление комиссии за пополнение баланса телефона. Неприятная новость для нас с вами, ничего не скажешь. В скором времени планируется внедрение возможности оплаты услуг сотовиков по номеру лицевого счета, номер телефона можно будет не указывать. Чрезвычайно актуальный и востребованный сервис, с этим не поспоришь. Наши уважаемые операторы обожают рассылать своим бывшим клиентам открытки с требованием «немедленно погасить задолженность по лицевому счету номер ххх». Конечно же, без указания номера телефона. По вопросу безопасности. Дополнительные меры приниматься будут и ожидается появление сертификатов. Но только для желающих этими дополнительными мерами пользоваться, остальным усложнять жизнь не собираются. Подход крайне разумный и лучше поздно, чем никогда. Хорошо помню ругань по форумам в связи с принудительным внедрением отдельного пароля для Web-доступа. Да, и сам прошел через очень нетривиальную процедуру отказа от платных голосовых оповещений о проведенных операциях. Не знаю, скольких клиентов QIWI тогда потеряла, но повторять эксперимент явно не стоит. Сергей Потресов (sergey.potresov@mobile-review.com) Есть, что добавить?! Пишите... eldar@mobile-review.com |

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |