Платежный агрегатор Robokassa: как малому интернет-бизнесу не пропасть в новых фискальных реалиях?

Вот уже почти год российский бизнес живет в новых условиях торговли. Предприниматели от малых до международных перешли на онлайн-кассы и продают товары в соответствии с новыми правилами закона 54-ФЗ. Последние месяцы в «старой схеме» доживают малые бизнесы, работающие на «упрощенке» и ЕНВД (единый налог на вмененный доход, или «вмененка»): уже в июне им придется торговать на новой ККТ (контрольно-кассовой технике) и по новым правилам.

Как это будет? Что нужно делать, чтобы не прогореть в небольшом бизнесе? Как торговать в рамках закона, чтобы не уйти в минус? Какие безболезненные для малого и микро-бизнеса варианты «торговли по правилам» существуют? Какие на рынке технологий и коммуникаций есть решения или сервисы, которые помогут малому, среднему и микро-бизнесу работать в условиях нарастающего фискального прессинга со стороны государства? Есть ли «готовые к установке» технологии?

Спойлер: Есть. О них и пойдет речь в этом материале.

54-ФЗ: суть, и почему это касается всех – даже тех, кто торгует носками и собственным печеньем

Для тех, кто еще пребывает в детском неведении (а таких немало), поясним суть закона 54-ФЗ и его требований:

- Каждая продажа должна сопровождаться чеком нового образца, а информация о каждом чеке должна быть передана в налоговую службу через специального агента (ОФД, оператор фискальных данных) В РЕАЛЬНОМ ВРЕМЕНИ. При предоставлении клиентом адреса электронной почты копия чека также должна быть отправлена клиенту через email.

- Отправка всех чеков покупателям и налоговикам обязательна для любого магазина: онлайн, обычной розничной точки, магазина смешанного типа (когда есть и онлайн-продажи, и офлайн-точки в городе).

- Это означает, что технику надо менять: нужна контрольно-кассовая техника (ККТ) нового образца. Которая отправляет информацию о каждом чеке в онлайн-режиме, имеет нужные настройки и возможности длительного хранения данных. Такая ККТ сможет стоить до 70 тысяч рублей плюс затраты на обслуживание. А еще — ежегодные затраты до 10 тысяч рублей (а то и больше!) на интернет-соединение, ОФД (оператор фискальных данных) и проч.

- Исключения в 54-ФЗ, конечно, есть, но их немного: могут не напрягаться уличные торговцы фруктами, почтальоны, продающие марки, и сельские фельдшеры. Есть определенные послабления для регионов с плохой интернет-связью. Но надо понимать, что государство в своем желании «выбелить налогооблагаемую базу», т. е. весь объем торговых операций, не остановится ни перед чем. Если государственная машина «вовлекла в онлайн» крупных участников торговли (несмотря на все сопротивление и дискуссии вокруг 54-ФЗ), то малый и микро-бизнес вряд ли может рассчитывать на милость. Рано или поздно дойдет очередь и до почтальонов, и до фельдшеров, и до прочих «коробейников».

- Тем более что штрафы за несоблюдение закона очень большие! Торгуешь без ККТ? Штраф — минимум 10 000 рублей (ИП)/30 000 рублей (ООО). Не отправил покупателю чек по требованию? Еще штраф! Раньше таких штрафов просто не было — это понятно. Но важно осознать, что для малого и микро-бизнеса 10 000 рублей — сумма значительная! Если учесть, что по 54-ФЗ могут и приостановить деятельность предприятия на срок до 90 дней, то становится совсем страшно. Ведь понятно, что 90 дней — это целый сезон торговли, отсутствие продаж в котором может убить предпринимателя на корню. Особенно если вы со своим небольшим проектом начинаете на высококонкурентном рынке: например, у вас кофе-точки у метро, или же вы на пару с женой или мужем открываете мини-пиццерию. И, едва увидев перспективы своего бизнеса, вы уже рискуете его потерять, если вовремя не встроитесь в онлайн-реальность.

Малый и микробизнес: что делать, чтобы быть «в законе»?

Несмотря на «вечный стон по земле русской», у нас немало предпринимателей, которые занимаются малым и микро-бизнесом: женщины в декрете, просто работающие на полставки мамочки, фрилансеры-стартаперы и т. п. Многие из них вообще работают без юридического лица: потому что, если ты только начинаешь на копеечных оборотах, нет никакого смысла заводить себе даже ИП. Можно продолжать работать без юридического лица, незаметно торгуя своим товаром у себя в ВК-паблике или на сайтах бесплатных объявлений. Делать свое дело, не «отсвечивая». Но если бизнес оказался успешным, обороты растут и хочется уже думать о признании и мировом господстве, то все же придется открыть юридическое лицо. В конце концов, клиенты — обычные люди — уже давно привыкли покупать онлайн: оплачивать безналом, пользоваться электронными кошельками и проч. И почему бы тогда растущему бизнесу не открыть ИП и не подключить онлайн-эквайринг на радость клиентам и себе? Включая опцию оплаты продукции биткоинами? (Шутка: по российским законам биткоинами платить нельзя.)

И здесь прогрессивного и осторожного предпринимателя ждут ДВЕ ОГРОМНЫЕ ПРОБЛЕМЫ:

1. ЧРЕЗВЫЧАЙНАЯ БЮРОКРАТИЯ.

Зарегистрируйся, открой личный кабинет в ФНС (хоть и онлайн-регистрация, а все равно без визита в госорганы не обойтись). Сходи в банк — и не раз: открой счет, предоставь кучу документов, оформи тучу ненужных услуг (которые банку просто-таки необходимо тебе продать, если ты хочешь расчетный счёт). Плюс несколько банков потребуется обойти, и тоже не раз, чтобы понять, где дешевле-быстрее-выгоднее-проще открыть счет, через кого лучше проводить денежные операции. Надо отметить: если вам удобнее платежи проводить в одном банке, а счет у вас в другом, это тоже проблема. Многие банки говорят: «Мы обеспечиваем эквайринг только для юрлиц, открывших счет у нас». А вам надо мыло варить, или детокс-курсы вести, или торговать в розничных точках китайскими электронными гаджетами! Вам некогда бегать из банка в банк, согласовывать стопки документов, лично подписывать каждую бумажку. Мы даже не говорим о том, что (за редким исключением типа «Точки» и «Тинькова») в банк надо приезжать лично. Ну, или представители банка могут приехать к вам, но в любом случае заключить договор на интернет-эквайринг онлайн с банком и начать принимать платежи — невозможно!

2. ИРРАЦИОНАЛЬНАЯ ДОРОГОВИЗНА.

Мало того, что предпринимателю придется обивать пороги разных учреждений, ему еще и выложиться финансово нужно. Заводишь ИП? Плати. Покупаешь ККТ (кассовую технику)? Плати. Заключаешь договор с банком — бери кредит, оформляй счет и плати. Заключаешь договор на эквайринг — плати комиссию! В разные «окна» только и делай, что разбирайся, плати, ходи. Ходи, плати, разбирайся.

Есть ли выход из подобного замкнутого круга? На самом деле, конечно, есть — если обратиться к сервису-агрегатору, который может снять головную боль предпринимателя. Что агрегатор дает? Вот список:

- обеспечение торгового процесса как ККТ, так и контролем всех платежей от клиентов с выдачей соответствующих чеков и пр.;

- организация стабильности работы: получение, распределение и выведение клиентских платежей;

- оптимизация стоимости обслуживания: чтобы и времени взаимодействие с сервисом требовало мало, и стоило недорого;

- аналог «единого окна» — чтобы максимальное число процедур можно было сделать через сервис и его партнёров: например, зарегистрировать ИП, подключить эквайринг, арендовать или купить онлайн-кассу и так далее.

- упрощение и контроль качества всех процессов: чтобы никуда не надо было ходить (все подписывается онлайн), а техническая поддержка доступна круглосуточно 24/7.

Счастье есть: какой агрегатор платежный – самый сегодня надежный?

Сейчас на российском рынке есть немало разных агрегаторов, которые собирают поступающие клиентские платежи. Но мало кто предлагает расширенные возможности для малого бизнеса — ту самую желаемую функциональность «одного окна». Пожалуй, из более-менее крупных агрегаторов (Yandex.Kassa, Robokassa, RBK Money, PayMaster) только один сервис может дать действительно «полное обезболивание» малому и микро-бизнесу.

Взять такой максимум вопросов и проблем на себя может Robokassa. Это на сегодня один из самых продуманных, четко работающих, технически надежных и защищенных платежных сервисов, который обеспечит 100% функционирования бизнеса в рамках 54-ФЗ.

Во-первых, Robokassa работает на рынке аж с 2003 года и предлагает поддержку максимального числа видов платежей среди платежных агрегаторов. Это значит, что клиенты могут оплачивать товары или услуги хоть картой, хоть через QIWI-кошелек, хоть в салонах сотовой связи, хоть электронными деньгами. Больше вариантов для оплаты — больше возможностей получить клиента для предпринимателя. Ведь если речь идет о торговле китайскими гаджетами, домашней косметикой, игрушками или прочими «необязательными» вещами, то здесь нужна возможность быстрой и удобной оплаты. Если клиенту надо куда-то тащиться, чтобы оплатить вебинар по похудению, его «покупательский импульс» быстро угасает и с «крючка желания» он соскакивает. Чтобы не терять клиента, ему нужно предложить все (или почти все) возможные варианты оплаты.

Во-вторых, Robokassa минимизирует волокиту. Регистрация осуществляется онлайн, подключение к системе платежей — в течение суток. Даже не дожидаясь оригиналов документов, ваш магазин сможет начать принимать платежи. (Для сравнения, у второго популярнейшего сервиса подключение — не ранее чем через двое суток.) Оригиналы документов понадобятся, но их можно дослать потом. И никуда не надо ходить, и никаких бесполезных дополнительных услуг оплачивать не принуждают. Даже наоборот!

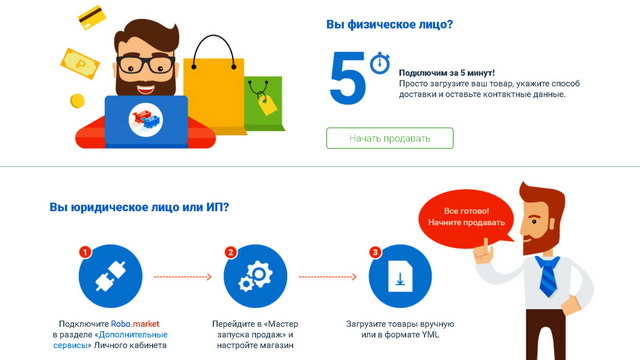

В-третьих, Robokassa и её партнёры предлагают дополнительные (что важно — полезные) услуги, которые снимут с начинающего или даже опытного предпринимателя, как говорили в 90-е, «сопутствующий головняк». С Robokassa можно работать по приему платежей, если у вас вообще нет ККТ (об этом ниже). Можно начать работать, даже не имея юридического лица, благодаря взаимодействию с прогрессивными российскими банками. И если вы «вошли в мир бизнеса» и хотите осмотреться и принять решение, Robokassa обеспечит вам инструменты для этого (Robo.market, о котором также — чуть позже). Здесь пригодятся услуги банка-партнера «Точка». Для того, чтобы вы могли, УЖЕ РАБОТАЯ на площадке, зарегистрировать ИП — совершенно легально, быстро и без волокиты. Представитель банка сам приедет к вам, подготовит все нужные документы, от вас потребуется только создание личного кабинета в ФНС. «Точка Банк» даже может взять на себя обслуживание вашего ИП (отчетность и расчеты по налогам) за 3 500 рублей в год. В ГОД! В то время как любой захудалый бухгалтер-удаленщик возьмет с предпринимателя не меньше 5 000 рублей в месяц.

Т. е., говоря о Robokassa, можно использовать модное нынче словечко «экосистема» и не ошибиться: единожды регистрируясь здесь, предприниматель получает безбумажное, быстрое и качественное обслуживание денежной стороны своего бизнеса. Ему не надо погружаться в особенности фискализации, хлопотливо бегать по кабинетам, настраивать интернет-магазин и контекстную рекламу: все поможет сделать разумно и недорого Robokassa и ее партнеры. Так, к слову сказать, зарегистрированный здесь предприниматель может взять себе телефон +8-800… за 1 рубль, получить виджеты, бесплатную настройку рекламы в «Яндексе» и Google, и многое другое.

В-четвертых, самое важное — надо отметить надежность Robokassa. Дело в том, что из всего списка агрегаторов только этот сервис работает с ТРЕМЯ расчетными банками. Все остальные агрегаторы имеют только ОДИН расчетный банк. Это очень важный критерий для предпринимателя, особенно малого и крошечного. Когда ваши обороты составляют копейки по меркам воротил бизнеса, то ценность этих копеек для вас невероятно высока. Если начнет «лихорадить» банк, с которым сотрудничает «ваш» платежный агрегатор, все клиентские операции в этом банке будут приостановлены. Вы уверены, что банк вашего агрегатора так надежен, что ЦБ не придет в голову однажды утром отозвать у него лицензию? А думать об этом надо заранее. В случае с Robokassa вам как бизнесмену любого уровня гарантирована безостановочность операционного процесса: если есть проблемы у одного банка, сервис может перевести все операции на любой из других двух банков. Вы сможете и дальше работать, принимать платежи и не терять драгоценных клиентов. Ведь, главное, ваша работа не остановится.

А почём этот фискальный «хоккей с мячом»?

То, что кажется самым важным — сколько стоит сервис? На самом деле, у самых популярных агрегаторов комиссии «гуляют» в диапазоне от 2 до 7% от оборота получаемых платежей. У Yandex.Kassa— 3,5%. У RBK Money — 3,9%, у Next Pay — от 3% плюс дополнительная комиссия с плательщика. У Robokassa — 3,9% на старте. Начав с тарифа «Стартовый» и наращивая свои обороты, предприниматель реально может уменьшить свою комиссию. Когда оборот получаемых через сервис платежей достигает 500 тыс. руб. в месяц, включается тариф «Реальный» — и комиссия уже составляет 2,9%. А при обороте более 10 млн руб. в месяц бизнес переходит на тариф «VIP», где комиссия — всего 2,3%.

По сумме факторов (простота, скорость, прозрачность, дополнительные сервисы и множество вариантов оплаты) Robokassa получается наиболее выгодным способом легализовать свою торговлю. Полностью в рамках закона. И без лишних сложностей настройки и интеграции системы с собственным бизнесом. Можно выбрать решение в рамках законодательства, в том числе — решение для бизнеса без ККТ или даже без юрлица. Принимать безналичные платежи (аналогично «Яндекс.Платежке») и используя ККТ сервиса Robo.market (решение «Готовое»), который сам, вместо продавца, отправит нужные чеки и покупателю, и в ОФД. Можно подключить и собственную кассу к системе, можно арендовать ККТ — для всего этого также есть решения, у Robokassa их целых пять.

Партнером сервиса по вопросам аренды ККТ и, в частности, соразработчиком «Облачного решения» для Robokassa является один из ведущих производителей кассового оборудования АТОЛ. Это один из самых надежных, защищенных и востребованных сервисов по аренде ККТ, один из ТОП-5 крупнейших поставщиков ИТ для розницы, признанный в 2017 году лучшим решением в номинации «54-ФЗ» (по итогам общенациональной профессиональной премии «Большой оборот»). И, что немаловажно, у АТОЛа есть несколько ОФД (работа с которыми обязательна для выполнения требований закона) — это гарантирует своевременную и четкую передачу информации о чеках.

Cервис Robo.market — это как раз то обещанное выше решение для старта микро-бизнеса. Оно объединяет функции платформы приема платежей и маркетплейса. Можно создавать в Robo.market полноценные карточки товаров, заниматься торговлей, высылая покупателям полноценные кассовые чеки. Частники могут продавать личные или сделанные своими руками вещи, гаджеты, как на том же Avito. Только на Robo.market можно бесплатно создать свой интернет-магазин с персональным доменным именем. Т.е. не надо тратиться на создание сайта, рекламу, вкладывать до 70 000 рублей во внедрение онлайн-кассы. Robo.market предоставляет площадку для торговли, обеспечивает магазину трафик и соответствие бизнеса всем требованиям российского законодательства АБСОЛЮТНО бесплатно! Чтобы можно было пробовать продавать, вообще ничем не рискуя.

И, наконец, крайне важно, что поддержка полной функциональности (и Robokassa в целом, и Robo.market в частности) обеспечивается круглосуточно. Служба поддержки доступна 24/7 по любому вопросу.

А ещё интерфейсы Robokassa крайне просты и понятны даже далеким от программирования бизнесменам. Robokassa интегрирована в 48 CMS (движков сайтов), что значит: какой бы сайт вы себе ни мастерили, практически гарантированно он настроен на работу с Robokassa.

Итого: Robokassa — это просто, быстро и недорого

Итак, можно сказать, что по всем фронтам:

- простота и отсутствие «геморроя»

- скорость подключения, обслуживания и максимум дополнительных опций, партнерских программ и «плюшек» в виде бонусов

- соответствие всем требованиям законодательства

- надежность и максимальный диапазон поддерживаемых способов платежей

- возможность «попробовать» с минимальными рисками для себя и бизнеса, в законных рамках

- поддержка 24/7 по любому вопросу

Robokassa представляет собой оптимальное решение для малого и особенно микро-бизнеса. Robokassa берет на себя все вопросы, связанные с организацией интернет-процессинга, отправкой чеков, фискализацией и т. п. Чем обеспечивает экономию времени, сил и денег на административное содержание бизнеса. Чтобы вы могли заниматься своим делом, а не бегать по кабинетам и вечно платить не пойми за что. Стабильность работы, отказоустойчивость, оперативная и эффективная техподдержка — именно поэтому Robokassa чаще других рекомендуют своим клиентам понимающие тему айтишники. И поэтому Robokassa — платформа приема платежей, с которой легко ПОПРОБОВАТЬ вести бизнес: просто, без риска больших затрат и полностью легально.

Поделиться:

Мы в социальных сетях:

13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G

13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы

13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5

13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп»

13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS

13.05.2021 Поставки мониторов в этом году достигнут 150 млн

13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS

13.05.2021 Tele2 выходит на Яндекс.Маркет

13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома

13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro

13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта

13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888

12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake

12.05.2021 В России разработан высокоточный гироскоп для беспилотников

12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition

12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G

12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне

12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки

12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей

12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12

12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка

12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro

12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России!

12.05.2021 Индийский завод Foxconn сократил производство в два раза

12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress

Подписка