|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

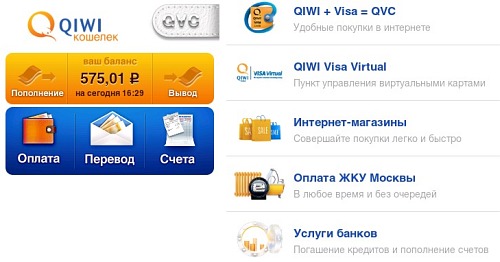

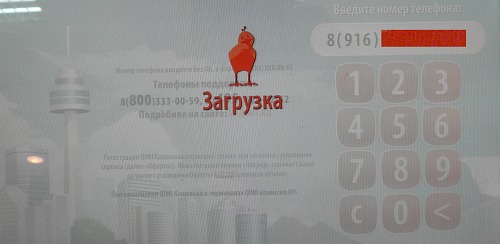

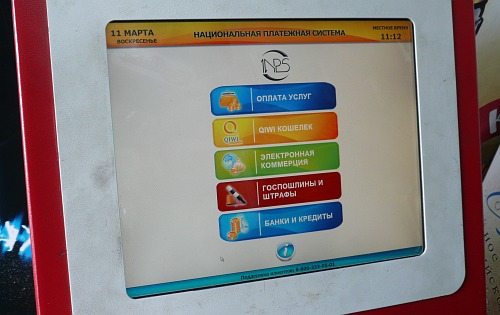

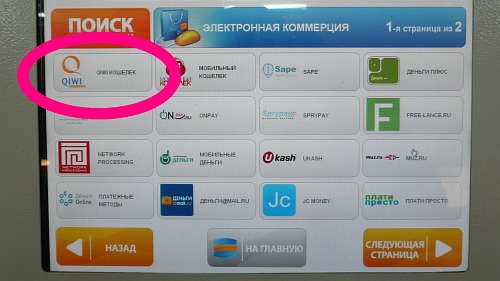

QIWI Кошелек: Цифры 2011-го и плавная виртуализацияПотыкавшись пару дней в безуспешных потугах пополнить QIWI Кошелек, заинтересовался феноменом. А тут и подробнейший обзор итогов QIWI Кошелька за 2011 год подоспел очень вовремя. Получился нетипичный «сплав» официоза и местечкового личного наблюдения, дополненного официальным ответом на заданные вопросы. Ну и ладно, пусть будут вместе. Грех добру пропадать, а разбивать на части нет смысла. Да и коллеги опять будут ругаться на нерациональное использование дефицитного места на Mobile-Review.  Время от времени пишу про QIWI Кошелек не из особой личной симпатии. Основная причина — массовость, универсальность и легкая доступность сервиса. Вторая, не менее важная причина — возможность оплачивать услуги многих провайдеров без комиссии. А «рекламировать» бесплатные услуги всегда приятно. Понятно, что за бесплатность мы расплачиваемся (сорри за тавтологию) минимально-беспроцентными 500 руб. пополнения, и часть этих денег почти всегда «зависает» на балансе Кошелька, радуя владельцев платежной системы. Но мобильные инструменты управления счетом QIWI хорошо развиты и сбоят крайне редко, поэтому выгода взаимна: QIWI Кошелек получает беспроцентный кредит от своих пользователей, взамен предоставляя возможность оплачивать разнообразные услуги мобильно и практически мгновенно. Впрочем, платных (с комиссией) услуг в QIWI тоже предостаточно: «виртуальные» карты, денежные переводы и т. п. В тотальном альтруизме платежную систему заподозрить трудно. То, что при пополнении баланса мобильных телефонов из Кошелька комиссия не взимается, мы с вами знаем. За это, кстати, владельцы терминалов QIWI Кошелек крайне недолюбливают, и QIWI для их успокоения даже собирались блокировать возможность пополнения балансов мобильных из Кошелька через интерфейс терминалов. Оплата интернет-провайдеров и большинства других «высокотехнологичных» услуг тоже данью не облагается. А как обстоят дела с прочими платежами? Поинтересовался размерами комиссионных вознаграждений, взимаемых по самым «ходовым» и «денежным» направлениям, официальный ответ: «Взимаемая комиссия по всем провайдерам QIWI Кошелька зависит от партнерских договоренностей. Так, например, при погашении кредитов через QIWI Кошелек взимаемый процент составляет от 0% (например, Handybank) до 2% (например, Альфа-Банк). В подавляющем большинстве случаев, комиссия при оплате кредитов банков-партнеров QIWI Кошелька составляет 1,5%. При совершении покупок с помощью QIWI Кошелька в Интернет-магазинах комиссия с пользователя не взимается. При оплате штрафов ГИБДД через QIWI Кошелек удерживается 3,5% от суммы платежа. При оплате коммунальных платежей, размер комиссии также равен среднерыночному показателю. Например, при оплате провайдера «ЖКУ Москва» удерживается 2 % от суммы платежа, а оплата услуг МГТС осуществляется без комиссии». Итоги годаНачнем с официоза. Несколько любопытных цитат из обширного документа, посвященного «кошельковым» итогам за 2011 год. Цифры для нас с вами интересны даже не столько ради того, чтобы проникнуться достижениями QIWI, сколько для понимания современных трендов в развитии платежных систем. И косвенно для понимания того, какими услугами и в каких объемах нынче народ пользуется. «Оборот QIWI Кошелька в 2011году превысил аналогичный показатель прошлого года в 2,5 раза, достигнув 67,3 миллиарда рублей. Средний платеж пользователя удвоился и составил 610 рублей, а число пользователей превысило 8 миллионов, что на 35% превосходит показатель 2010 года. <...> число провайдеров в Системе возросло более чем вдвое, достигнув 6,7 тысяч. Около 4 тысяч из них – интернет-магазины: их стало больше почти в три раза. В 2011 году лидирующими категориями платежей стали погашение кредитов и пополнение банковских счетов (оборот 35 миллиардов рублей, рост более чем в 3 раза), покупки в интернет-магазинах (9,5 миллиардов рублей, четырехкратный рост), сотовая связь (6 миллиардов рублей, рост 40%) и денежные переводы (3,3 миллиарда рублей, десятикратный рост)». Хорошая иллюстрация по категориям платежей. До сих пор бытует мнение, что пополнение балансов телефонов — доминирующий вид бизнеса платежных систем. Как видим, это уже далеко не так, через канал погашения кредитов денег «прокачивается» в 5 с лишним раз больше. Что касается десятикратного (!) роста объемов денежных переводов, то эффект закономерен. Стали доступны переводы средств через систему CONTACT по России и в страны СНГ, а также переводы по унифицированным картам клиента ЮНИСТРИМ, держателями которых сегодня являются 800 тысяч человек. Технология платежной системы Visa International «Платежи и переводы Visa» Fast Funds позволяет осуществлять быстрые денежные переводы на карты Visa между банками России и восьми стран ближнего зарубежья, поддерживающими эту технологию (зачисление занимает от нескольких минут до получаса). «Что касается интерфейсов, то наибольшей популярностью пользовался сайт QIWI Кошелька w.qiwi.ru (оборот более 30 миллиардов рублей, прирост более чем в 3 раза) и мобильные приложения (около 5,3 миллиардов рублей, двукратный рост). Среди клиентов мобильных платформ наиболее активными были пользователи Java-приложения, совершившие платежей на 1,8 миллиардов рублей, что на 151% превышает прошлогодний показатель. Не отстают и владельцы iPhone: более 1,6 миллиардов рублей, рост 466% по сравнению с 2010 годом. Замыкают тройку любители Android: оборот около 1 миллиарда рублей, что на 2195% больше, чем в прошлом году. Приложения для всех интерфейсов постоянно обновляются, предлагая клиентам все больше удобных возможностей. Кроме того, в 2011 были предложены версии приложения QIWI Кошелька для мобильных платформ Bada (Samsung), а также для планшетов iPad и Blackberry PlayBook».  Интересно, что за 2011 год через мобильные приложения QIWI Кошелек «прошло» денег почти столько же, сколько было положено через систему на телефонные счета. Операции принципиально разные, но сопоставимость цифр дает представление о популярности мобильных приложений. По статистике в 2011 году через мобильные приложения QIWI «маршрутизировалось» порядка 8% общего денежного потока QIWI Кошелька. А общий объем дистанционных платежей без участия терминалов превысил 50%. Не менее интересно взглянуть на процентный рост объемов платежей для разных типов приложений по сравнению с 2010 годом: Java-приложения - 151%, iPhone — 466%, Android - на 2195% больше, чем в 2010 году.  Почти не сомневаюсь в том, что в этом году проходящий через мобильные приложения QIWI денежный поток достигнет 10% от общего объема. Если не больше 10%. По своей функциональности мобильные приложения мало в чем уступают Web-интерфейсу, а по удобству его зачастую превосходят. Что касается числа платежных операций, проводимых в режиме удаленного доступа (не через ящики-терминалы), то их процент должен расти еще быстрее. Последнее время замечаю явное уменьшение количества «фирменных» QIWI-терминалов на улицах и в торговых центрах, и даже найденный «правильный» железный ящик отнюдь не гарантирует успешное проведение платежа.  Платить или пополнять?Уже и не помню, когда последний раз пользовался терминальным интерфейсом QIWI Кошелька для проведения платежа, Web-интерфейс и мобильное приложение быстрее и удобнее. А вот пополняю Кошелек по старинке, через «железный ящик». Не так уж часто приходится это делать, в основном оплачиваю услуги интернет-провайдера, реже — мобильный телефон. Терминалов QIWI встречал с десяток (если не больше) по дороге от метро до своего дома, поэтому процесс не напрягал совершенно и об альтернативных вариантах никогда не задумывался.  Недели две назад столкнулся с неожиданным феноменом: не смог засунуть очередную 500-рублевку ни в один из «железных ящиков». Агрегаты в интерфейс кошелька входили и номер набрать позволяли, затем впадали в задумчивость минуты на полторы, затем возвращались в первозданное состояние «главной страницы». Иногда даже пускали вовнутрь, но тут же сбрасывали. Причем «расстегнуть кошелек» отказались все поголовно. Мне было не к спеху, но заинтересовался эффектом и штук пять аппаратов перепробовал. Заодно обратил внимание на заметно сократившееся количество QIWI-ящиков, месяц-полтора назад их было явно больше Через пару дней феномен повторился, и я неожиданно для себя обнаружил возможность пополнения Кошелька через терминал другой платежной системы. Которая радостно демонстрировала «QIWI Кошелек» на экране и мгновенно отработала пополнение Кошелька без всяких паролей. Но и, соответственно, без возможности что-либо из этого кошелька оплатить. Впрочем, лично мне от «железного ящика» ничего больше и не требовалось.  Обрадованный «великим открытием» и дополнительно вдохновленный подоспевшим пресс-релизом об успехах QIWI, поинтересовался причинами такого продолжительного коллективного бойкота. Официальный ответ: «Для совершении операций в интерфейсе QIWI Кошельком на платежных терминалах необходим постоянный он-лайн. Возможно, в данном районе по каким то причинам был плохой сотовый сигнал. Но, для того чтобы разобраться детально, нам необходимы номера терминалов (есть в интерфейсе – информация). Безусловно, функционалом QIWI Кошелька удобнее пользоваться на удаленных интерфейсах (сайт, телефон), а терминалы использовать для его пополнения. Для пополнения QIWI Кошелька на QIWI Терминале нет необходимости входить в его интерфейс, достаточно выбрать в разделе «Электронные деньги» в основном меню QIWI Терминала провайдера QIWI Кошелек и совершить платеж (для этой операции также не требуется введения пароля)».  Каюсь, никогда не задумывался об альтернативных способах пополнения Кошелька, тем более через терминалы «альтернативных» платежных систем. Всегда исповедовал принцип «от добра добра не ищут» и «лучшее — враг хорошего». Однако нужда заставила. Подозреваю, что для большинства пользователей QIWI Кошелька это давно не новость, но упёртые консерваторы (вроде меня) тоже имеют право на отдельное внимание.  Действительно, пополнение Кошелька успешно работает без всяких комиссий (при пополнении от 500 руб.) в «совсем-не-QIWI» терминалах. Поэтому охотно присоединяюсь к высказанной в официальном ответе мысли: «Безусловно, функционалом QIWI Кошелька удобнее пользоваться на удаленных интерфейсах (сайт, телефон), а терминалы использовать для его пополнения». Еще одна цитата «в тему» пополнений Кошелька: «...Пополнение в салонах связи Евросеть и Связной теперь доступно без комиссии. Кроме того, для этого можно использовать бонусные программы Связной Клуб и Кукуруза. Также пополнение стало доступно через платежные системы КредитПилот, Апельсин, Свободная касса и другие (более 5000 точек в совокупности) и системы денежных переводов Лидер, а также в 9 странах присутствия системы CONTACT».  Наконец, в качестве резюме. В процессе подготовки материала заглянул в раздел «Пополнить Кошелек» (или что-то в этом роде) Android-приложения. И тут же был осчастливлен загрузкой (с моего согласия) дополнительного модуля, взявшего текущие координаты смартфона и показавшего окрестные точки пополнения Кошелька. Толково и весьма небесполезно. Сергей Потресов ([email protected]) Есть, что добавить?! Пишите... [email protected] |

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |