|

Новые модели:

Huawei Mate 30 Pro

Huawei Mate 30

iPhone 11

iPhone 11 Pro

iPhone 11 Pro Max

Samsung Galaxy Note10+

Samsung Galaxy Note10

Honor 8S

BQ 2818 ART XL+

BQ 1846 One Power

Xiaomi Mi A3

Huawei P smart Z

Huawei Y5 (2019)

Huawei P30 lite

Samsung Galaxy A80 (2019)

Новые обзоры:

Samsung Galaxy S10 Lite

Samsung A51

Panasonic TOUGHBOOK P-01K

HTC Wildfire E1 и E1 Plus

Redmi Note 8T

Vivo V17

Samsung A20s 2019

Oppo A9 2020

BQ Magic S

Philips S397

|

Мобильная коммерция: уже не только словаДля средне-нормального российского потребителя слова «мобильная коммерция» – пустой звук. Чуть более искушенный с трудом припомнит отдельные публикации про светлое будущее оплаты парковок и покупку банки пепси-колы с помощью телефона. В действительности речь идет об очень важном направлении развития мобильных услуг, и тема выходит далеко за рамки отдельных проектов.  Круглый стол «Мобильные платежи и мобильная коммерция: перспективы развития в России и в мире» прошел 27 февраля. Мобильная коммерция как направление выделено в отдельный проект, которым уже на протяжении нескольких лет в качестве координатора занимается Инфокоммуникационный Союз. Специфика мобильной коммерции не только в сравнительной новизне данного направления. Намного важнее то, что для полноценного функционирования подобных систем необходимо обеспечить взаимодействие нескольких сторон. А также разработать единые технические стандарты и создать нормативную правовую базу, регулирующую этот вид деятельности. Определение понятию «мобильная коммерция» дает Леонид Парамонов, начальник отдела инновационной деятельности ДИКТ Мининформсвязи России. ДИКТ расшифровывается как «Департамент государственной политики в области инфокоммуникационных технологий». Использование сетей подвижной связи для оплаты товаров и услуг в мире получило название мобильной коммерции, которая включает в себя два основных направления:

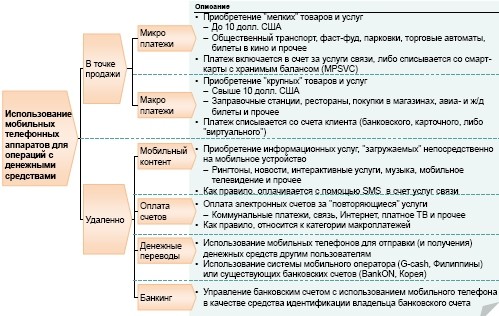

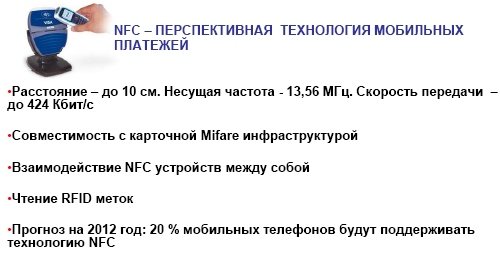

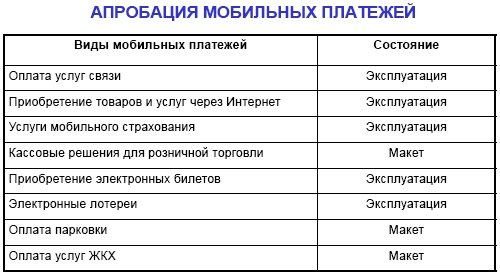

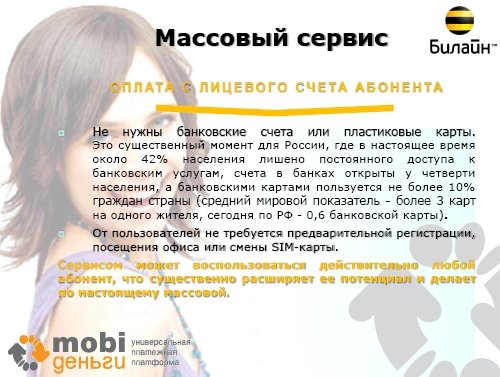

Мобильный контент является разновидностью мобильных платежей, однако этот тип мобильной коммерции выделен в отдельное направление ввиду его важности и широкой распространенности. Приобретение контента подразумевает использование мобильного терминала не только в качестве удаленного средства идентификация плательщика, но и в качестве устройства для приема заказанной услуги.  Как видим, операции с денежными средствами при использовании мобильных терминалов разделяются на удаленные и совершаемые непосредственно в точке продажи, а также классифицируются на микроплатежи и макроплатежи. Микроплатежами считается оплата общественного транспорта, фаст-фуда, парковки, билетов в кино и т.д.; в части макроплатежей речь идет о приобретении «крупных» товаров и услуг, оплате на заправочных станциях, в ресторанах, оплате покупок в магазинах, оплате авиабилетов и т.п.  Преимущества мобильной коммерции для потребителя (т.е. нас с вами) очевидны. Это простота и удобство расчетов в сочетании с мобильностью, высокая скорость обработки платежей. Еще важнее естественная доступность такого «мобильного кошелька» благодаря широкой распространенности мобильной связи. В Европе мобильная коммерция развивается прежде всего как удобный инструмент совершения микроплатежей, но в России потенциал таких услуг выше. В нашей стране значительная часть населения не имеет доступа к дистанционным банковским услугам, в то время как более 80% жителей пользуется мобильной связью. Кроме того, в отличие от Европы, кредитные карты у нас не стали сколько-нибудь значимым инструментом расчетов за покупки, ими пользуются менее 10% населения России. Номинальных владельцев «пластика» больше, но многие использует карты исключительно для снятия зарплаты в ближайшем банкомате. В свою очередь государство также весьма заинтересовано в развитии мобильной коммерции. Не случайно в списке преимуществ на первые места поставлены «Увеличение доли безналичных расчетов» и «Уменьшение объемов серого бизнеса». Объем наличных денег в Российской Федерации сейчас составляет 40% всего денежного оборота, из них 60-70% наличных средств находятся на руках у населения. Перемещение наличных денег сложно контролировать, по оценкам специалистов Visa International, издержки от преимущественно наличного оборота могут достигать нескольких процентов от ВВП. Что касается операторов и продавцов товаров/услуг, то в прямом смысле слова «шаговая доступность» услуг и легкость безналичной оплаты стимулируют потребление. Дать продавцу кредитку или приложить мобильник к датчику кассового терминала психологически легче, чем достать из кошелька и отсчитать «свои кровные».  Как справедливо отмечено в презентации, в России мобильная коммерция делает только первые шаги. По оценке McKinsey&Company, в 2006 году размер российского рынка мобильного контента составил 700 млн. долларов, а мобильного банкинга и платежа – всего по 20 млн. долларов. И даже эта статистика не отражает реальный дисбаланс, так как в категорию «мобильный банкинг» включена и такая общепринятая услуга, как SMS-нотификации об изменениях состояния счета.  Проект «Мобильные платежи» Инфокоммуникационного СоюзаО Проекте «Мобильные платежи» рассказывает его руководитель, вице-президент АКБ «Таврический» Иван Кузнецов. В процесс предоставления услуг мобильной коммерции вовлечено множество участников: операторы связи, банки, производители оборудования, провайдеры услуг и, конечно же, продавцы и покупатели. Однако ключевым фактором успеха является достижение синергетического эффекта от взаимодействия операторов связи и банков. Эффективную поддержку данного взаимодействия может осуществлять Универсальная платежная платформа (УПП). Опираясь на мировую практику в области мобильной коммерции, требования российского законодательства и особенности российского рынка подвижной связи, Инфокоммуникационный Союз разработал Концепцию Универсальной платежной платформы для оплаты товаров и услуг с использованием сетей подвижной связи (сокращенно УПП).  Внедрение УПП планируется начать с развертывания опытной зоны в Москве, Санкт-Петербурге и Сочи. Схема опытной зоны реализует упрощенную модель мобильной коммерции. В рамках опытной зоны осуществляется экспериментальная проверка основных положений Концепции и предлагаемых технических решений, отрабатываются бизнес-модели и решения для розничной торговли, апробируются возможности применения новых технологий (например, NFC). На первоначальном этапе в рамках опытной зоны УПП для практической апробации были выбраны следующие виды мобильных платежей:

Еще одной важной сферой применения Универсальной платежной платформы является оплата государственных и муниципальных услуг, в том числе пошлин, штрафов, лицензий, разрешений и т.п. В 2007 году при выполнении одной из опытно-конструкторских работ в рамках ФЦП «Электронная Россия 2002-2010 гг.» был создан прототип прикладной информационной системы федерального информационного центра в интересах обеспечения мобильных электронных платежей при оплате государственных услуг. Макетное решение предполагает обработку поступающих мобильных платежей, формирование электронных платежных квитанций и обеспечение информационного обмена данными с федеральным информационным центром, который осуществляет распределение информации о совершенных платежах между ведомствами. Фрагмент Универсальной платежной платформы используется в этой работе в качестве типовой платформы проведения мобильных платежей. На сегодняшний день опытная зона будет состоять из трех фрагментов:

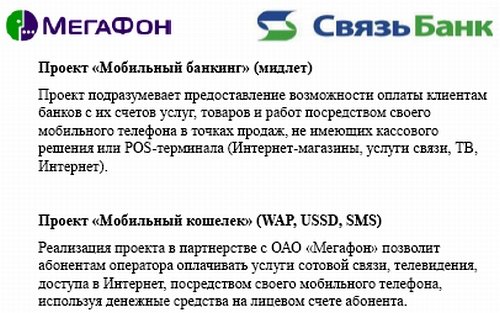

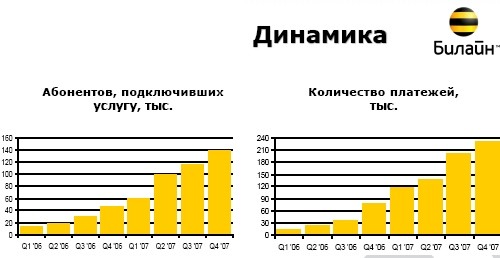

Опытная эксплуатация Фрагмента 2 началась в ноябре 2007. Оплата некоторых услуг связи, например, платежи за Интернет, возможна не только в Москве и в Санкт-Петербурге, но и во многих регионах нашей страны. Статистические данные, обработанные в рамках Опытной зоны, полностью подтверждают многие теоретические положения, изложенные в Концепции универсальной платежной платформы. Например, согласно концепции, УПП должна обеспечить:

Практика показывает, что данный сервис пользуется повышенным спросом в регионах Сибири, где инфраструктура безналичных платежей развита слабо, и доступ населения к банковским услугам ограничен, а услуги сотовой связи получили достаточно широкое распространение.  Кассовые решения для Универсальной платежной платформыРассказывает Антон Тарасов, Руководитель департамента развития дистанционных и почтово-банковских услуг ОАО АКБ «Связь-Банк». ОАО АКБ «Связь-Банк» закончил разработку кассового решения для проведения мобильных платежей. Результатом разработок стал кассовый терминал, позволяющий проводить мобильные платежи в любой торговой точке удобным и доступным для клиента способом. 20 июля 2007 г. было завершено тестирование операций между ПО SET: Retail, устанавливаемого на кассовый терминал, и ПО Меgарау, осуществляющего роль процессинга при осуществлении платежей. Тестирование показало работоспо-собность и техническую готовность взаимодействия между указанным программным обеспечением. При передаче информации клиентом используется USSD-технология, выбранная «Связь-Банком» в качестве наиболее быстрого средства передачи информации. Разрабатывая кассовое решение, ОАО АКБ «Связь-Банк» выявил три основных принципа, на которые оно будет опираться:

Во II квартале 2008 года ОАО АКБ «Связь-Банк» запускает в опытную эксплуатацию кассовое решение для приема оплаты мобильных платежей. Пилотный проект будет запущен в г. Санкт-Петербурге на базе аптечной торговой сети.  В III квартале 2008 года будет запущен пилотный проект в г. Сочи, в ходе которого планируется протестировать использование мобильного кассового решения и NFC-технологии в качестве способа передачи данных между клиентом и процессингом. Для реализация проекта будет заключен договор с сочинским отелем, согласно которому постояльцам отеля будет предоставлена возможность расплачиваться за услуги, оказываемые отелем, посредством мобильного телефона, не имея при себе кошелька и банковских карт. Внедрение новых расчётно-платёжных услуг и сервисовРассказывает Павел Ройтберг, директор департамента по развитию продуктов и услуг ОАО «Мобильные ТелеСистемы». Мобильная коммерция – это обширная область деятельности, включающая в себя денежные транзакции, производимые с использованием мобильных телефонов. Эти транзакции могут относиться к невещественным покупкам (приложениям и информации), доставляемым на мобильное устройство в цифровом формате, и к вещественным, приобретаемым с помощью мобильного телефона, но доставляемым отдельно.  На сегодняшний день значительная часть мобильной коммерции состоит из приобретения цифрового контента, используемого на мобильных телефонах. Люди хотят усовершенствовать свои мобильные устройства при помощи новых мелодий вызова, экранных заставок, загружаемых игр и других приложений. Использование мобильных устройств для покупки цифрового контента и оплаты цифровых сервисов облегчает внедрение механизма оплаты вещественных товаров. МТС ключевыми условиями внедрения мобильной коммерции считает простоту, удобство в использовании и безопасность. Сложные и отнимающие много времени приложения и сервисы отпугивают клиентов. С точки зрения платежных инструментов МТС разрабатывает два направления развития мобильной коммерции. Это банковские карточные счета и лицевые счета абонентов у Оператора.  В настоящее время для абонентов МТС реализован сервис мобильного банка, позволяющий управлять с экрана мобильного телефона своим банковским счетом в режиме 24/7 дома и в роуминге. Эта услуга позволила соединить в мобильном телефоне два самых распространенных в мире стандарта: GSM и оплату с помощью банковской карты. Предоставление этой услуги не требует никаких изменений в законодательстве: транзакциями занимаются банки, оператор обеспечивает технологическую часть. Еще одно важное достоинство этого сервиса – безопасность, которая соответствует всем требованиям, предъявляемым платежными системами к банковским транзакциям. Услуга удобна и проста в эксплуатации, не требует запоминания специфических команд. Тем не менее, опыт эксплуатации показал, что реализация и продвижение услуги не может зависеть и от Оператора, и от Банка. Это значит, что у услуги нет владельца. Оператор не продвигает услугу, так как не может ее позиционировать только от своего имени и, соответственно, не может контролировать географию распространения услуги, планировать объемы выпуска SIM-карт с банковским приложением. Банки, в свою очередь, не имеют опыта продвижения на массовый рынок дополнительных услуг, и это не является их основной деятельностью. Кроме того, Оператору не интересен сервис, предоставляемый одним отдельно взятым банком, так как абоненты могут быть клиентами любого банка. Еще две очень серьезные преграды для того, чтобы рассматриваемый продукт стал массовым: необходимость замены SIM-карты – операция, которую можно сделать только при посещении офиса обслуживания, и зависимость процедуры активации услуги от банка, а это значит, что даже имея на руках необходимую SIM-карту, абонент не сможет самостоятельно получить доступ к услуге. Поэтому кроме вышеупомянутых требований МТС считает необходимыми условиями развития платежных сервисов: универсальность платежных инструментов, которые можно использовать в этих сервисах, возможность продвигать эти сервисы только от лица Оператора и возможность активировать сервисы удаленно, не посещая никакие офисы обслуживания, будь то Банк или Оператор. Дополнительно для абонента должна быть проста и удобна процедура разбора претензий. А для Оператора эта процедура не должна вести к финансовым рискам.  Использование в качестве инструмента платежа лицевых счетов абонента значительно упрощает процедуру активации – не надо специальных SIM-карт и карточных счетов. Идеальный платежный сервис должен предоставлять возможность выбора в использовании платежных документов – банковский счет или лицевой счет у Оператора. Такая универсальность позволит обеспечить широкое проникновение, что является основным показателем успешности предоставляемого сервиса. Поэтому мы считаем, что технологические, юридические и финансовые основы платежных сервисов не должны зависеть от платежных инструментов, и предлагаем двигаться в этом направлении. Мобильная платежная система на базе концепции Универсальной платежной платформыДенис Зырянов, Руководитель направления Мобильная Коммерция, Дирекция по маркетингу ОАО «ВымпелКом» и Андрей Шишло, Генеральный директор, ООО «Мобильные Платежные Системы» Мобильная платежная платформа – это насущная необходимость многих рыночных институтов. Успешная реализация данного проекта способствует решению важных государственных задач, развитию банковской и телекоммуникационной сфер. Важно, что услуги на базе мобильной платформы востребованы самим рынком, то есть конечными потребителями. Ярким примером, подтверждающим данную оценку, является факт наличия на рынке многих успешных, но, к сожалению, суррогатных платежных услуг на базе Premium SMS, а также суррогатных финансовых инструментов в сети Интернет. Это значит, что на рынке существует новая ниша для создания добавленной стоимости.  Универсальность мобильной платежной платформы очень важна, так как общие правила позволят минимизировать институциональные затраты участников рынка на поддержку множественных инфраструктур. Также это существенно облегчит контроль и упростит сценарии оказания платежных услуг для клиентов платформы, которые смогут пользоваться услугами единообразно вне зависимости от используемого оператора подвижной связи и финансового учреждения. С другой стороны, Универсальная платежная платформа (УПП) не должна ограничивать ключевых участников рынка, работающих на розничном рынке в реализации собственных брендированных продуктовых решений на базе УПП. Это позволит более эффективно использовать маркетинговые ресурсы и сократить время выхода различных решений на базе УПП на рынок.  Используя концептуальные постулаты УПП, ОАО «ВымпелКом» совместно с АКБ «Таврический» запустили ряд опытно-коммерческих продуктов на базе сети подвижной связи «Билайн». Во всех продуктах используется концепция микроплатежей, а в качестве источника средств задействован авансовый счет абонента в Билайн. В частности, услуги «Моби.Деньги» и «Мобильный платеж. Интернет» предоставляют возможность абонентам оплачивать услуги доступа в Интернет, коммунальные платежи, а также целый ряд других сервисов, используя конвергенцию WEB- и GSM-интерфейсов. Услуга «Мобильный платеж. Кино» позволяет осуществлять дистанционный выбор и оплату билетов в сети кинотеатров «КАРО ФИЛЬМ». Услуга «Мобильный платеж. Страхование» предоставляет абонентам возможность заказать и ежемесячно оплачивать страховые премии по двум видам страхования: страхование мобильных телефонов от случайного повреждения или грабежа, а также страхование риска частичной или полной потери трудоспособности абонента.  Перечень услуг будет расширяться совместными усилиями процессинговой компании «Моби.Деньги», ОАО «ВымпелКом» и других игроков рынка. Все продукты базируются на схеме публичной эмиссии предоплаченных карт АКБ «Таврический». Расчеты осуществляет Банк на базе соответствующих прямых договоров с поставщиками услуг. Процессинг транзакций и on-line-взаимодействие с поставщиками сервисов осуществляют системы ОАО «ВымпелКом» и «Моби.деньги» по специальным защищенным протоколам. Получен позитивный отклик от рынка. В планах партнеров – увеличение перечня предлагаемых услуг, а также развитие продуктов для макроплатежей на базе банковских счетов абонентов. Сергей Потресов ([email protected]) Есть, что добавить?! Пишите... [email protected] |

Новости: 13.05.2021 MediaTek представила предфлагманский чипсет Dimensity 900 5G 13.05.2021 Cайты, имеющие 500 тысяч пользователей из России, должны будут открыть местные филиалы 13.05.2021 Amazon представила обновления своих умных дисплеев Echo Show 8 и Echo Show 5 13.05.2021 МТС ввел удобный тариф без абонентской платы - «МТС Нон-стоп» 13.05.2021 Zenfone 8 Flip – вариант Galaxy A80 от ASUS 13.05.2021 Поставки мониторов в этом году достигнут 150 млн 13.05.2021 Состоялся анонс модной версии «умных» часов Samsung Galaxy Watch3 TOUS 13.05.2021 Tele2 выходит на Яндекс.Маркет 13.05.2021 OPPO представила чехол для смартфона, позволяющий управлять устройствами умного дома 13.05.2021 TWS-наушники с активным шумоподавлением Xiaomi FlipBuds Pro 13.05.2021 В России до конца следующего года появится госстандарт для искусственного интеллекта 13.05.2021 ASUS Zenfone 8 – компактный флагман на Snapdragon 888 12.05.2021 Компания Genesis представила внешность своего первого универсала G70 Shooting Brake 12.05.2021 В России разработан высокоточный гироскоп для беспилотников 12.05.2021 В Россию привезли новую версию смарт-часов HUAWEI WATCH FIT, Elegant Edition 12.05.2021 Раскрыты ключевые особенности смартфона POCO M3 Pro 5G 12.05.2021 Honor 50: стали известны дизайн и другие подробности о смартфоне 12.05.2021 Чипсет Exynos 2200 от Samsung будет устанавливаться и в смартфоны, и в ноутбуки 12.05.2021 МТС начала подключать многоквартирные дома к интернету вещей 12.05.2021 iPhone 13 будет толще и получит более крупные камеры по сравнению с iPhone 12 12.05.2021 Xiaomi договорилась с властями США об исключении из чёрного списка 12.05.2021 Xiaomi выпустила обновлённую версию умного пульта Agara Cube T1 Pro 12.05.2021 Игровые ноутбуки с NVIDIA GeForce RTX 3050 Ti уже в России! 12.05.2021 Индийский завод Foxconn сократил производство в два раза 12.05.2021 Lenovo отказалась от очного участия в предстоящем в июне Mobile World Congress Подписка |